中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-14 20:12:53作者:无忧百科

随着GLP-1类减肥药的潜在付费方不断增加,礼来与诺和诺德的减肥药市场争夺战已步入新阶段。

一项美国雇主对GLP-1药物看法的调查揭示出重要市场风向:81%的雇主表示他们认为员工对GLP-1纳入保险有兴趣,而实际有25%的美国雇主目前为GLP-1提供保险。随着员工兴趣的上升,这一比例明年可能达到43%。

礼来和诺和诺德在快速增长的GLP-1减肥市场已取得显著先发优势。然而,两者在产品开发和商业策略上有明显差别。这意味着在未来几年高歌亢进的市场趋势下,它们将藉由不同的产品市场策略,走上不同的商业发展之路。

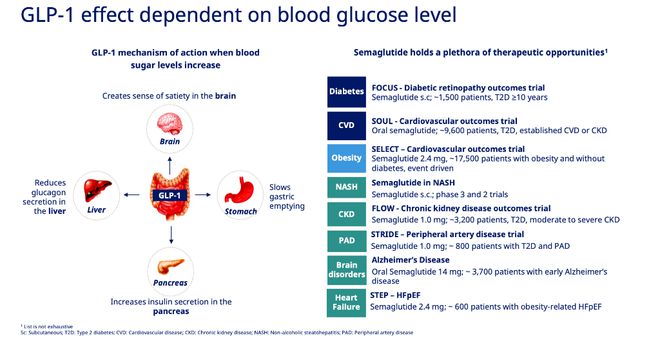

诺和诺德所采用的策略,其蓝图均以司美格鲁肽为基石,围绕司美开发从糖尿病,减肥,到心衰、慢性肾病,以至于NASH、阿尔兹海默等等超大适应症,不断打破适应症上限的营收天花板。

礼来则采用力大飞砖模式,双靶点、三靶点、小分子口服齐头并进,在减肥适应症上力图把效果做到极致。

礼来多种路线全面布局减肥,寻求全市场最佳疗效

礼来的双靶点(GLP-1R/GIPR)减肥神药替尔泊肽自去年5月推出,即成为医药历史上放量最快的药物之一,全面打破司美格鲁肽刚上市时创造的各项记录。

替尔泊肽2023年上半年一共销售15.5亿美金,其中二季度销售额更是到达9.8亿美元,季度环比增长72%,在此基础上,礼来甚至进一步上调了替尔泊肽全年销售预期到40亿美金。

在最近一项替尔泊肽与司美格鲁肽的间接研究中,与司美格鲁肽2.4毫克相比,替尔泊肽10毫克和15毫克的剂量分别能够导致额外的4.0%至5.6%和5.4%至6.8%的体重减轻。鉴于这两种药物具有相似的副作用,礼来的药物显然在减重适应症上是赢家。

替尔泊肽已经充分显示了在减肥适应症上竞争优势,礼来却没有停下向前推进的脚步。

礼来的三靶点(GIPR/GLP1R/GCGR)减肥药Retatrutide的2期数据表现更加惊人。在2期临床试验中,Retatrutide的平均体重减轻率从基线(最初的体重)开始,在24周时为17.5%,在48周时为24.2%。

此外,在口服版本上,礼来也采用了区别于司美多肽的小分子版本Orforglipron,生物利用度21%-28%,是多肽类口服药物的20倍以上。因此,效果也相当惊人,2期临床数据显示,每天一次的口服Orforglipron,在36周时,肥胖或超重的成年人的平均体重减轻了14.7%。口服版本虽然每天都要服药,但显然患者有着更高的依从度。

礼来的另一个优势在于生产方式。见智研究在《FDA警告:减肥神药缺货严重 | 见智研究》中提到,司美格鲁肽在全美范围内缺货引起连锁反应,甚至波及到上一代落后产品利拉鲁肽。如今在美国市场,连替尔泊肽也长期缺货,整个减肥药市场都陷入产能匮乏的境地。

替尔泊肽与司美格鲁肽都是多肽类药物,但在生产方式上却截然不同。替尔泊肽的生产采用化学合成(固相+液相合成),相对于司美格鲁肽采取发酵+固相合成方式,礼来的化学法更容易外包扩大产能。而诺和诺德全部选择原料自产,这直接制约了司美的放量速度。

呼应这一关键差异的是,有传言称,礼来已在中国找到多肽化学合成外包商。

而受益于减肥市场多肽制造需求,近期国内CXO龙头药明康德宣布,其多肽固相合成反应釜体积将由原计划的20,000L增加至32,000L。

争取更好的减肥数据,多产品路线布局,放量快,生产更便捷成为礼来在减肥领域的做法。而诺和诺德,显然选择了迥异的路径。

诺和诺德All in司美格鲁肽,300多项临床围绕司美挖掘所有适应症潜力

司美格鲁肽无疑已经成为减肥药的新标杆,凭借快速积累的口碑,成为如今消费者考虑减肥药时首屈一指的选择,甚至马斯克都直率地为它免费代言。

口碑方面的巨大成功,不仅体现在患者选择上,也反映于执业医师的广泛认可。有调查表明,即使不排除存在效果更好药物的可能,目前医生仍更倾向于继续处方司美格鲁肽。这形成了一道其他药物难以替代的品牌壁垒。

这种品牌壁垒的商业开发逻辑,正是围绕着诺和诺德对司美格鲁肽的超大适应症临床试验实现成功演绎。

诺和诺德不仅让司美格鲁肽拿下糖尿病、减肥这两个超级适应症,还颇为有序地向着心血管(CVD)、慢性肾病(CKD),以至于NASH、阿尔兹海默症等超大适应症拓展。

为此,甚至有投资者调侃,司美格鲁肽可能就是人们探寻千年的“长生不老药”。

根据ClinicalTrials的数据,司美格鲁肽已经注册了约348项临床试验,其中包括参与人数几千、周期超过8年的大规模、高成本临床。这些大量的临床研究投入,与市场上稳固的先发优势,共同构建出强大而独特的壁垒。

即使司美格鲁肽在减肥方面效果并非最出色,它在与糖尿病和肥胖相关的其他疾病领域的临床进展和拥有的潜在疗效,仍在不断提升其开拓潜力和销售上限。

目前在心衰和慢性肾病领域,司美格鲁肽已经取得优异的临床结果。

诺和诺德公司2023年10月10日宣布,针对合并肾功能不全的2型糖尿病患者和慢性肾脏病患者的司美格鲁肽治疗三期临床研究FLOW因疗效优异而提前终止。

独立数据监测委员会(IDMC)总结了中期数据,并发现疗效达到了特定的预设标准,因此建议停止FLOW临床试验。虽然临床结果对于诺和诺德仍然是盲态,但预计2024年上半年会读出相关数据。

如果在2024年上半年,数据读出后此类疗效得到证实,那么司美格鲁肽将进一步成为相关患者群体的重要治疗选择。同时,这也会为诺和诺德带来正面的市场和财务影响,进一步巩固其在糖尿病和肾病治疗领域的领先地位。

更早的2023年8月25日,诺和诺德公布了3期STEP HFpEF试验的结果,该试验评估了每周2.4 mg司美格鲁肽对射血分数保留的心力衰竭(HFpEF)肥胖成人的治疗效果。结果显示,司美格鲁肽能有效减轻这些患者的心力衰竭症状、增强活动能力,并促进体重减轻。

具体来说,司美格鲁肽组的患者在52周的6分钟步行距离(6MWD)测试中平均增加了21.5米,而安慰剂组的患者平均增加了1.2米,预估的治疗差异为20.3米(p<0.001)。

这项研究结果对诺和诺德公司在心衰治疗领域将产生积极影响,同时也可能为HFpEF肥胖患者提供了一个新的、有效的治疗选择。随着更多的临床数据披露,司美格鲁肽可能会在心衰治疗领域得到更广泛的应用。

此外,值得注意,这并不是第一个糖尿病药物被用于心衰和慢性肾病领域。此前,糖尿病领域的另一大靶点SGLT2(钠-葡萄糖共转运蛋白-2抑制剂)为代表的恩格列净(Empagliflozin,商品名Jardiance)已在美国FDA批准,用于治疗心衰和慢性肾病(CKD)的成人患者。

心衰领域:

慢性肾病(CKD)领域:

尤其在心衰领域,SGLT2药物获得2022年AHA/ACC/HFSA心力衰竭管理指南推荐,成为第四种用于心衰的药物。在SGLT2类药物中为代表的恩格列净,2022年全球营收高达82.15亿美元,位列全球药物销售额排行榜的第15名。

显而易见,后续司美格鲁肽也有望进入心衰药物指南,如同恩格列净一样再次打开销售上限,而这仅仅是心衰这个单一领域。司美格鲁肽同时也在进行NASH、阿尔茨海默症和减肥带来的全寿命影响等领域的大型临床试验。每一种新的适应症都意味着其销售天花板被进一步踢爆的可能。

见智研究曾在文章《减肥神药GLP-1的下一个百亿市场——NASH | 见智研究》中提到,司美格鲁肽的成功甚至让默沙东这种巨头都产生出恐惧,其GLP-1R/GCGR双靶点激动剂Efinopegdutide,由此直接放弃减肥适应症,选择了在NASH适应症上与还未获批的司美格鲁肽头对头进行临床试验。

见智研究认为,这既显示了默沙东相信司美格鲁肽在NASH领域有望成为全球首个获批药物,也体现了业界对GLP-1靶点在NASH治疗中可能取得成功的共识。

让我们再回到减肥适应症。

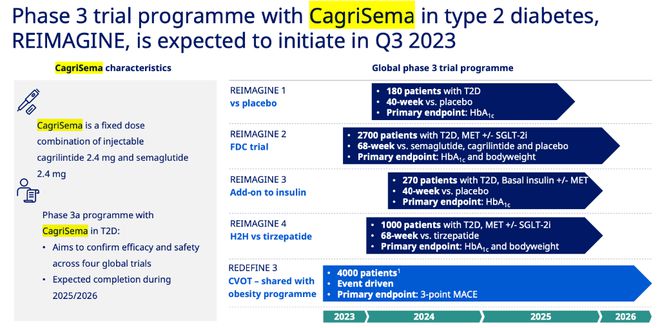

对于下一代药物,与礼来的多靶点、力大飞砖策略路线不同,诺和诺德仍采用了以司美格鲁肽为基础,司美+Cagrilintide联用的CagriSema方案。Cagrilintide是一种长效的胰岛素类似物,专门针对肥胖和2型糖尿病的治疗。

CagriSema方案已经显示出较司美格鲁肽单药更显著的体重减轻效果。

2023年上半年,司美格鲁肽3个版本共计销售92亿美元。这就是诺和诺德的计划,用先发优势和大成本临床,最大挖掘GLP-1靶点的所有适应症潜力。

综上:

诺和诺德以司美格鲁肽为核心,开发出涵盖糖尿病、减肥、心衰、慢性肾病到NASH和阿尔兹海默等多个适应症的产品线,从而突破营收的天花板。

礼来采用更为灵活的研发模式,通过双靶点、三靶点和小分子口服药物,把减肥适应症效果做到极致,用更好的减肥疗效带动收入增长。

对于中国厂商而言,模式选择甚至比产品更重要。巨额临床成本和超长临床时间是中国厂商无法承受之重。从研发与商业策略来看,礼来的替尔泊肽模式,对于中国厂商而言或许是更好的选择。