2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-25 10:37:02作者:无忧百科

近日,随着政策利好、大单密集落地,信创概念又火了一把,各路基金也纷纷布局信创指数ETF。作为信创概念股,久其软件(002279.SZ)本周股价狂飙,8月21日、22日连续两日涨停,股价触及近4个月高点9.00元。

不过,虽然身披信创概念,但从收入结构来看,公司看起来更像一家互联网营销企业。近年来,久其软件信创相关业务的收入可谓“原地踏步”,数字传播业务倒成为其主要收入来源。同时,公司近年来业绩表现也不尽如人意,不是大幅亏损就是只赚得微利。业绩预告显示,2023年上半年公司预计亏损6000万至7500万元,同比进一步扩大。这不禁让投资者疑惑公司的成色究竟如何?

钛媒体APP注意到,久其软件业绩不佳主要是由于多次进行商誉减值导致。此前公司多次进行高溢价并购,但换来的并不是业绩稳定增长,而是商誉暴雷,甚至遭标的公司诈骗。直至目前,公司损失惨重、追偿遥遥无期不说,账面上还有超3亿商誉悬顶。值得注意的是,在久其软件进行并购、商誉减值、剥离子公司的过程中,还被交易所直指利益输送、财务大洗澡以及存在内控缺陷。

信创成色偏弱

公开信息显示,久其软件成立于1999年,是一家专注于政企信息化建设、数字化转型与智能化升级的管理软件供应商和大数据综合服务提供商。目前,公司的主营业务包括管理软件业务和数字传播业务两大类。

其中,公司的管理软件业务主要为各级政府部门和大型企业集团提供政府统计与报表、资产管理、财务管理、企业绩效、智慧法院以及大数据等产品。而数字传播业务主要是为客户提供一站式数字化整合营销传播服务,包括电商营销、直播带货、社媒种草带货等,显然已不属于一般意义上的信创范畴。

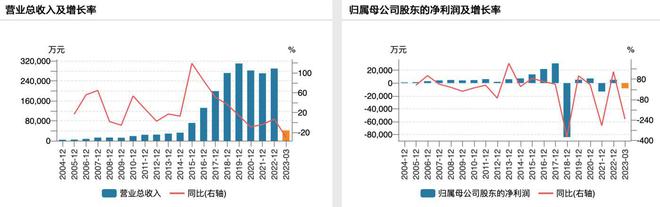

近几年,公司数字传播业务规模不断扩大,并已成为公司的主要收入来源。2020年至2022年,公司数字传播业务分别实现营收20.52亿元、17.05亿元和18.87亿元,占总收入比例分别高达72.74%、62.94%和65.11%。相比之下,电子政务、集团管控收入较少,2020年合计占比不足三成。由此看来久其软件如今更像是一家互联网营销企业。

数据来源:Wind,钛媒体APP制图

同时,公司的电子政务、集团管控业务近5年的营收基本可以用“原地踏步”来形容。2019年至2022年二者收入合计分别为10.03亿元、7.63亿元、9.92亿元和10.01亿元,2022年勉强回到2019年水平,显示成长性较弱。

在大涨的股价背后,久其软件也缺乏业绩支撑。今年一季度公司实现营业收入4.16亿元,同比下降29.44%,实现净利润-0.82亿元,同比下降232.67%。根据上半年业绩预告,公司预计归母净利润在-0.75亿元至-0.60亿元之间,扣非净利润在-0.85亿元至-0.70亿元之间,亏损同比进一步扩大。

谈及业绩变动原因,公司解释称,由于管理软件业务项目验收大部分集中在下半年,其经营业绩具有一定的季节性。另外,上半年公司积极聚焦主业,力推“女娲平台”,并实施市场下沉策略,加大市场拓展力度,导致人员数量有所增长、费用增加较多。

事实上,自2018年以来,久其软件业绩一直表现不佳,不是大幅亏损就是只赚得微利。一方面,收入占比最大的数字传播业务毛利率极低,去年仅为2.94%。另一方面是公司商誉暴雷频发,这里就不得不提及公司的几次大手笔并购。

溢价收购,商誉暴雷

久其软件2009年在深交所中小板上市,上市后公司继续以发展电子政务、集团管控两个业务为主,收入和利润整体呈缓慢增长态势。

为了加速扩张,公司自2015年开始大举并购,当年先是以4.80亿元收购北京亿起联,紧接着以6.00亿元收购华夏电通,2016年以2.05亿元收购瑞意恒动,2017年又先后以合计15.34亿元收购了上海移通。然而高溢价并购换来的并不是业绩稳定增长,而是商誉暴雷,甚至遭标的公司诈骗。

根据此前公告数据,上述收购的增值率分别为2474.89%、350.87%、780.44%和1127.20%,导致公司积累了极高的商誉。2017年底,久其软件账面商誉已达16.79亿元,占总资产的35.66%。

2018年至2021年,公司分别计提商誉减值准备10.77亿元、2633.72万元、9472.38万元、1.78亿元。这导致“买买买”之后,久其软件业绩反而出现恶化。2018年至2022年,公司扣非归母净利润分别为-8.69亿元、0.35亿元、-2.06亿元、-1.42亿元和0.42亿元,近5年内有3年亏损。

数据来源:Wind

而截至今年一季度末,公司账面还有3.02亿商誉悬顶,主要为收购华夏电通而来。若未来华夏电通经营效益不达预期,公司则有继续计提商誉减值准备的可能。

除商誉暴雷外,收购上海移通更是导致其损失惨重。

值得一提的是,久其软件对上海移通的收购不无“算计”。2017年1月,久其软件与控股股东久其科技以支付现金方式分别以7.35亿元、7.05亿元受让上海移通51%股权和49%股权。2017年11月,久其软件又宣布拟以8亿元收购久其科技持有的上海移通49%股权。

对于上市公司来说,由于收购上海移通49%股权时已属于同一控制下企业合并,未产生新的商誉。若非如此,2018年公司的商誉减值则将超过14亿。不过,实控人久其科技才是这次收购的最大赢家,毕竟7.05亿买进来的股权不到一年就转手8个亿卖给上市公司,净赚9500万。

而到了2019年,久其软件发现上海移通无法完成业绩承诺,并暴露出有伪造公章等涉案情节后,又以3.03亿元将其持有的上海移通100%股权转让给久其科技的子公司启顺通达。这套高买低卖的操作不出所料又引起深交所的关注,并被质疑向控股股东进行利益输送。

目前看来,在对上海移通的收购中,久其软件实际支付的资金为12.90亿元,剔除回笼的3.03亿,其余9.87亿算是全都打了水漂。虽然公司对上海移通进行上诉且判决书已生效,但至今涉案人员仍在逃匿中,维权结果存较大不确定性。此外,大股东曾承诺补偿上市公司部分损失,然而去年年报显示,因大股东履约能力存不确定性,久其软件存无法及时获得补偿的风险。

内控事件“出位”多

钛媒体APP注意到,久其软件内控较为薄弱,并且公司出现的内控事件都广受市场关注。

例如上个月的“丝袜病毒”事件,就引来了全网热议。事情的起因是一张“湖南省直单位资产系统技术支持群”微信聊天截图在网络上流传,显示一个名为“省政府办公厅”的人员连续发布三条不雅信息。

7月15日南国早报记者称联系到久其软件湖南分公司负责人徐先生,他表示“湖南省直单位资产系统技术支持群”是该公司建立的,该微信群7月14日晚遭遇病毒入侵。但16日晚间,久其软件发布澄清公告称,公司没有工作人员提及过“病毒入侵”的信息,负责人也没接受过媒体采访。

且不论事情真相如何,关于这张内部工作群的截图为何外流,是否为内部人员向媒体爆料,外界不得而知。若是员工所为,则意味着公司内部管理存在一定问题。

此外,前文提到的上海移通遭诈骗案也广受市场关注,而此事件追根究底也是内控缺陷的“锅”。公告显示,2019年年初,公司向上海移通派驻工作小组实施子公司业务审计,经查发现上海移通三名员工存在大量伪造、私刻客户单位公章的不法行为。

事实上,久其软件在完成收购后向其委派两名董事进入上海移通董事会,并委派监事和财务总监各一名。但即便关键岗位都有“自己人”,还是没能阻止上海移通伪造公章、虚增利润。

根据立信会计师事务所对上海移通出具的保留意见的审计报告,涉及虚增的业务金额至少在8000万元左右,这并不是小数目,公司却2年后才发现。

2022年,久其软件先后为此收到警示函、监管函。证监局指出,上海移通公司高管通过虚增业绩进行合同诈骗,导致上海移通在业绩评估期间和业绩对赌期间虚增利润等,反映了公司对子公司管控存在缺陷。

无独有偶,今年年初,久其软件收到一份《刑事判决书》,显示公司于2020年6月发现员工许某某等5人存在利用职务便利非法侵占公司利益的不法行为,非法侵占公司的资产合计1306.37万元。

截至目前,久其软件已两次因员工犯罪行为导致公司利益受损。有业内人士表示,能利用职务便利的,可能是有相当权限的管理人员,普通员工一般没这个职权和机会。而人员屡出问题、内控机制失灵,无不反映公司的内控能力十分堪忧。(本文首发于钛媒体APP,作者|翟碧月)