中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-21 20:30:33作者:无忧百科

文/安娜

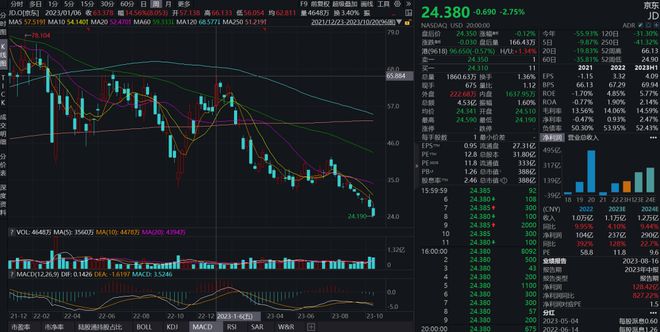

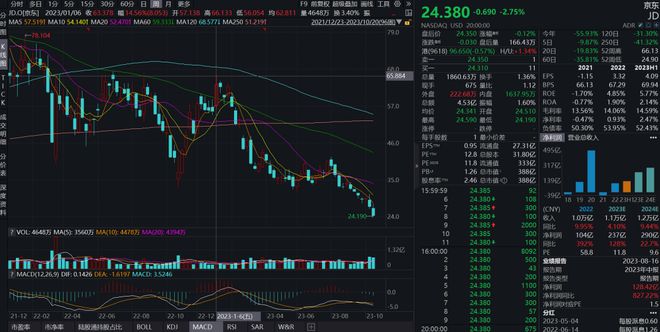

10月12日,京东美股放量下跌8.23%,再创三年新低,港股13日也下跌11.47%。截至10月21日,京东继续下跌,市值仅388亿美元,而同期拼多多的美股市值1366亿美元,是京东市值的3倍还多。

图片来源:Wind

自刘强东去年11月强势回归京东,主导一系列人事和组织变革差不多一年,强调增长和“低价策略”,京东的股价没涨反而下跌超过50%。

而今年以来阿里巴巴下跌9.25%,拼多多股价上涨26.03%,对比主流互联网大厂,京东市值蒸发幅度最高。

事实上,从公司基本面上来看,京东2023年Q2收入为2879亿元,同比增长7.6%,核心零售业务收入2532.8亿元,同比增长4.85%。核心护城河业务3C方面,营收1521亿元,同比增长11.4%,表现也较为稳定。

虽然受到宏观环境以及竞争对手的冲击,京东增长上面出现了困境,但公司整体经营业务仍然较为稳健。

不过预期未来,公司确实受到多方的压力。

京东这段时间遭机构下调目标价,野村证券预计京东三季度零售收入2120亿元,同比持平,低于此前市场预期的2200亿元。

野村证券表示京东的零售环境没有显著改善,自9月份以来,虽然出台了许多挽救房地产行业的措施,但是还没有看到家电销售有明显恢复。因此,京东的目标价被下调至174港元,之前则是187港元。

此外,国内的券商也预期京东Q3业绩承压。资本市场出现看空情绪。

图片来源:同花顺ifind

京东Q3预期营收增长和业绩承压

多家券商预期京东Q3营收增速1%左右,零售业务同比持平或下滑。

自2023年以来,除了宏观环境和消费复苏预期较弱之外,公司确实面临前后夹击。

首先是拼多多的低价策略的强势冲击。

在当前消费降级趋势下,低价策略更加迎合消费者的需求。

2022年拼多多的GMV(商品交易总额)约3.2-3.3万亿元左右,跟京东的GMV3.47万亿已经相差不大。

而拼多多和京东的增长速度不同,拼多多仍增长迅速,2023Q2拼多多营收增速同比达到66.29%,这也使得拼多多今年以来股价一直处于上涨趋势,市值为京东的三倍之多。

图片来源:Wind

其次,抖音快手为代表的直播电商的冲击。

抖音快手从流量和内容出发,通过直播流量撬动供给。过去一年,抖音电商GMV增速超过80%,其中总量884万的抖音电商作者中,有超过60万作者 GMV累计突破了10万元。

然后,淘宝天猫战略调整,更加注重淘宝和中小商家,强调私域运营、优化淘系生态,此外,管理层在9月10日也完成了交接,在一系列组织和管理变革之下,阿里也迎来新变化。

在淘宝直播百亿补贴利好政策之下,淘宝商家持续回流,Q2新入住商家同比增长75%,过去一年,淘宝新增512万个商家,而且绝大多数为中小商家。

2023年Q2阿里营收增速14%,也是高于京东的7.6%的增速。

此外,公司还受到垂直类电商比如唯品会和小红书的威胁。

唯品会依托品牌打折的性价比优势吸引用户,唯品会Q2财报显示,其营收同比增长11.32%。

唯品会董事长兼CEO沈亚说,在消费者追求高性价比的消费周期里,他们对未来的长期发展充满信心。

说到这里,小编自己也从原来因为京东的品质和物流,成为京东的Plus用户,经常在上面买东西,但是这两年确实也更多喜欢上了唯品会,尤其是服装鞋子之类的消费基本在唯品会,主要是唯品会的品牌折扣和退换货非常方便,满足了性价比需求的同时也省去了逛街的时间。

受制于垂直类电商的模式,唯品会不会成长为太大的生意,不过其活成了一家闷声发大财的互联网公司。

2022年唯品会收入达到1031.52亿元,62.99亿元的净利润也创下历史新高。

这是什么水平?其收入是同期阿里的12%、京东的10%,净利润则分别是同期阿里的10%、京东的60%,已经是相当大的体量。

尤为值得注意的是,唯品会从2012年第三季度实现首次盈利开始,就没有中断过这条盈利之路,最近五年来每年都能净赚几十个亿,近期更是高调为员工们撒钱搞福利。

看到这里,找工作的小伙伴们,我觉得可以考虑去看看这家公司的机会。

图片来源:Wind

扯远了哈!再说说小红书。

2022年,小红书DAU(日活)突破1亿、MAU(月活)破2.6亿,人均单日使用时长从(2018年)26.49分钟上升至(2022年)55.31分钟。

这么大的流量和用户粘性不变现确实可惜了。

经过10年的内容积累,小红书也开始拥抱电商,积极探索类似抖音和快手的电商模式——依靠内容驱动第三方卖家在平台发展生意。

2021年小红书切断了淘宝外链功能,正式推行“号店一体”,开设店铺的账号可以在笔记中插入商品,并推出零门槛开店政策,吸引了一批初创品牌商家。

2023年8月22日,小红书整合了电商业务与直播业务,组建了全新的交易部,成为与社区部、商业部平行的一级部门。与此同时,小红书直播负责人银时宣布,公司将拿出500亿流量扶持买手、500亿流量扶持商家。

自此,电商平台又增加了一家实力较为雄厚的新玩家。

总的来说,京东面对前后夹击,以及宏观经济和消费复苏预期偏弱的环境下,公司业绩增速承压,对于投资者来说,看重的是未来和预期,一旦公司业绩增速下滑,可能会造成市场信心不足,出现悲观情绪。

京东的战略调整

京东内部对于下沉市场和直播带货存在一定的战略摇摆。

关于直播带货,据《晚点latepost》,刘强东在6月底一次内部会议上表示「直播、短视频等都是风口,不能忽视风口,也不能一直都在追赶风口,否则很难把生意做的长久」。

这多少体现了京东的矛盾心态:直播确实能解决流量问题,并且有助于部分品类的成交;但京东对于直播生态和玩法过于陌生,因此尽管有引入MCN的计划——例如今年618期间搬来交个朋友的罗永浩首播——但实际进展依旧缓慢。

关于下沉市场,市场曾有消息表示,徐雷主张放弃下沉,集中火力服务好一二线城市同城零售用户。过去京东更多重心放在服务上,通过自建物流体系提高物流效率,用高质取代低价,让高质成为用户眼中最大卖点,包括京东很多高层也认为,这是一个实现企业发展速度和盈利双赢的好途径。

在这种注重品质和物流的路线下,公司2022年实现归属普通股股东净利润为104亿元,同比增长391.6%,2023年上半年实现归母净利润128.42亿元,同比增长827.22%。

但是营收增速确实低于其他互联网电商大厂。

从投资人角度,对整体电商平台的价值评估正在发生变化。虽然京东营收规模远高于阿里以及拼多多,但是随着互联网流量越来越贵,用户规模、活跃度这些指标反而更重要。

用户规模和平台上消费的频次,代表了电商所覆盖的人群和APP被打开的频次。

对资本市场来说,100个人每人花9.9元购买一件T恤跟一个人花990元买了一台3C产品,显而易见,第一个平台更有价值。

所以自2022年11月,刘强东回归一线之后,主导了一系列的变革,强调增长和低价策略,开辟新的商品体系、启动新的交易模式。

据一位业内人士说,京东高层亲自搬到了义乌,把当地有实力的产业带大商家洗了一遍,只要商家能提供低价的货,就可以在京东上开个卖货的接口。

此外,京东通过优化商家生态引进低价好物,不断改善用户体验。

用户侧,8月23日,京东宣布下调自营商品包邮门槛(满99元包邮变为满59元包邮),同时京东PLUS会员每月5张运费券的权益调整为全年不限额免邮,有利于改善用户购物体验,提高用户使用粘性。

供给侧,8月28日京东全面升级“春晓计划”,从流量扶持和降低运营门槛等角度优化商家服务角度吸引新商家入驻,致力于提供更多低价好物,打造用户低价心智。

不过京东的低价策略,并没有得到市场的认可。过去京东以自营商品和快速物流等服务构建的品质购物的用户心智,而重拾低价策略就不得不引入更多的第三方中小商家,同时降低一部分的物流服务和成本。

盲目强调低价,可能会大幅压低利润,却没有拿回多少市场份额。

所以单纯的价格战、促销显然不够,京东需要新的战略和新空间。

这个新战略就是海外市场和即时零售。

首先看下海外市场。

2022年京东国际化走出东南亚,首次在欧洲落地独立零售品牌业务,即“超级仓店”Ochama,成为荷兰首家提供包含生鲜在内的全品类线上购物的零售商。

近期京东欧洲业务再提速,根据电商报Pro,近期Ochama宣布新增19个国家提供配送到家服务,拓展配送范围后,欧洲24个国家的消费者可以在Ochama一站式购买包括食品、3C、母婴、美妆、家电等在内的全品类商品。

此次,京东海外配送到家服务基本囊括了大半个欧洲,充分表明京东在欧洲的供应链物流网络得到了提升。

京东物流海外仓 图源:京东物流公众号

除了东南亚、京东在美国、德国、荷兰、法国、英国、波兰、阿联酋、澳洲等低都部署了自营海外仓,截至2023年6月30日,京东拥有接近90个保税仓库、直邮仓库和海外仓库,总管理面积达90万平方米。

另一方面,京东打通了即时零售的命脉。

10月18日,京东“幸福三公里”即时零售发布会上,京东零售CEO辛利军强调“即时零售”是京东为消费者提供更加“多快好省”消费体验的重要一环,也是联合商家和品牌伙伴应对外部挑战、实现稳健增长的重要一环。

所谓即时零售,就是线上下单,1小时或者半小时送达,有点“零售外卖化”的意思,但比起已经普及的餐饮外卖,即时零售涵盖的SKU数量更多。

过去三年由于疫情等外部环境催熟了两大零售业态,除了直播带货,另外一个就是即时零售。

而即时零售确实是一个万亿级别的市场。

根据中国连锁经营协会发布的《2022年中国即时零售发展报告》显示,即时零售近5年市场规模增速达到81%。预计在2025年,即时零售开放平台模式规模将突破万亿元门槛,达到约1.2万亿元。

而商务部研究院电商所发布的《即时零售行业发展报告(2023)》也预测,2022年市场规模达到5042.86亿元,预计2025年即时零售市场规模将达到2022年的3倍。

这块蛋糕确实不小,而且还有日益膨胀的趋势,除了第一个吃螃蟹的人美团和饿了么之外,阿里和京东紧随其后,近期抖音也上线了“小时达”业务。

发布会当天京东介绍了自家在即时零售方面拥有三大核心能力:数字化、本地供应链整合和即时配送能力。

并给出了未来五年通过即时零售“助实体、稳就业、促销费”的行动计划,具体而言就是帮助超过200万的本地中小实体门店实现数字化转型升级,为社会提供配送员、拣货员、共享促销员等超过1000万个灵活就业的岗位,并联合生态伙伴带动万亿消费。

电商江湖竞争格局真的变了吗?

总的来说,虽然受到宏观环境以及竞争对手的冲击,京东增长上面出现了困境,但公司整体经营业务仍然较为稳健。

过去构建以品质和高效的用户心智为核心竞争力之一,京东在各地大规模的仓储和物流,已经等同于国家级甚至是世界级的基础设施,虽然资产重,却在电商后端占据了优势,保证了用户的体验和长期的利润。

低价绝不是京东的护城河,不过在当前消费降级趋势下,低价策略更加迎合消费者的需求,低价策略可以给京东带来新的供给和增长。

此外,京东发力海外市场和即时零售,有望带来新的增长。

相信当中概股的整体估值环境改变和市场风向变化时,京东的市值会迎来回升。

檀香们,你们更喜欢在哪家电商购物?你们更看好哪家电商的发展前景呢?欢迎留言讨论~

码字不易,喜欢的话,记得点赞、在看、转发哦,谢谢啦!

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀学堂、叶檀财富、叶檀放心保、檀香之家,上述七个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:安娜编辑:始末

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈