2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-14 18:51:34作者:无忧百科

南方财经全媒体记者 杨梦雪 上海报道

提到长三角,分析人士常常会提到独特的区位优势。作为我国经济发展最活跃的区域之一,长三角银行业的发展也是如此。

A股上市的42家银行中,来自长三角区域的占据17席(包括大行、股份制银行和城农商行),占比超四成。再加上港股上市的徽商银行,长三角上市银行总数达18家,上海、江苏、浙江、安徽分别为4家、9家、4家、1家。

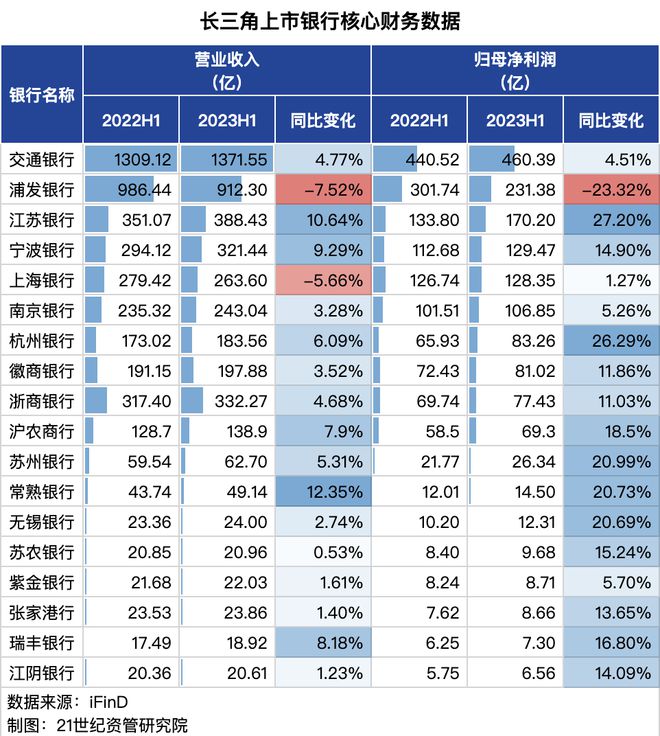

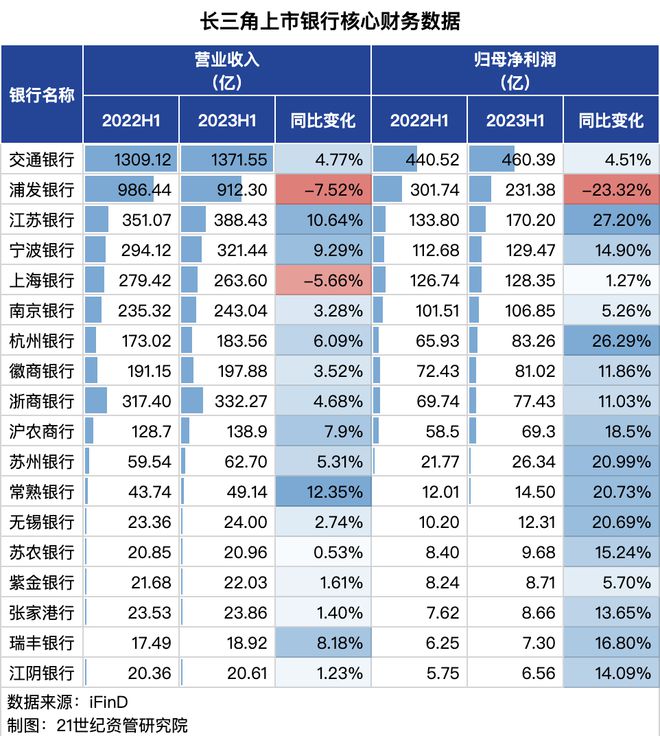

与A股42家上市银行整体业绩相比,长三角上市银行中的大部分都算得上是其中的“优等生”。据iFinD数据计算,2023年上半年18家长三角上市银行共实现营业收入4595.15亿元,同比增长2.20%;归母净利润1631.69亿元,同比增长4.34%。相比之下,国家金融监督管理总局发布的数据显示,2023年上半年商业银行净利润同比增长2.6%。

参考上市银行财报及行业情况来看,除个别银行业绩承压外,长三角18家上市银行中有16家“增收又增利”。同时,这些银行上半年均保持资产规模稳步扩张,其中11家银行资产总额同比增幅超两位数;不良贷款率均低于行业同期1.62%的平均水平,其中13家银行创近三年新低;净息差收窄趋势在长三角上市银行中同样明显,14家银行净息差处于近三年最低水平。

从区域的视角来看,长三角上市银行中,江苏上市银行数量多,实力强劲;浙江尽管上市银行仅4家,但也在多个维度有亮眼表现。

上半年“增收又增利”的是哪些银行?净息差下行,受哪些因素影响?长三角银行的不良率来自什么行业?我们试图从财报中找找答案。

江浙银行赚钱能力好于上海银行业

从核心财务数据来看,长三角上市银行仍然保持着强劲的“赚钱能力”。

18家上市银行中,除浦发银行、上海银行2家外,16家银行上半年“增收又增利”。且与大多数银行个位数的营收增幅相比,有13家银行上半年归母净利润同比增幅超两位数,净利润增长明显。

从业绩增长情况来看,常熟银行、江苏银行、宁波银行营收增幅最大,同比增长幅度分别为12.35%、10.64%、9.29%;江苏银行、杭州银行、苏州银行净利润增幅最高,同比增幅分别为27.2%、26.29%、20.99%。

业绩增长方面江苏银行“双上榜”,同时其营收及净利润规模也仅次于两家全国性银行。招商证券廖志明团队在分析中提到,江苏银行贷款的85%左右在江苏省内,区位优势显著。江苏银行近几年处于“区域内信贷需求旺盛-营收增速较高-信用成本下降-盈利增速更高”的正循环中,上半年存贷两旺,预计全年盈利增速仍将领跑上市银行。

从区域划分来看,营收同比增幅最高的5家银行中,江苏、浙江各占2席,上海农商行以7.9%的增幅跻身第五名;净利润增幅最高的5家银行均保持在20%以上,其中江苏独占4席,浙江的杭州银行以26.29%的增幅位列第二。整体来看,尽管浙江上市银行总数不多,但仍有亮眼的业绩表现;江苏的上市银行同样表现突出,展示出强劲的“赚钱能力”。

总部位于上海的交通银行、浦发银行由于其国有行、股份行的性质,与其他银行相比在营收和净利润的绝对规模上位居前列。

关于业绩下降的原因,浦发银行表示,从外部因素来看,主要是受到资产重定价、市场利率下行、资本市场波动等因素影响。从内部因素而言,公司仍处于业务结构调整的转型期,主动压缩了部分高收益业务,带来了一定阶段性收益缺口;同时客户经营模式正在加快重塑,经营成效尚待显现。此外,公司风险成本依旧较高,重点领域的风险防控压力依旧较大,公司审慎性地加大了拨备计提。

上海银行是长三角上市银行中另一家营收下滑的银行。拆解其财报可以看出,利息收入的下降是拖累其营收的重要因素。平安证券在分析中指出,上海银行营收端承压趋势较为明显。利息净收入受到资产端定价下行影响较大,区域较大的竞争压力进一步加剧了资产定价的压力。

14家银行净息差达近三年低点

尽管从营收和净利情况来看尚且乐观,但日渐收窄的净息差已经成为悬在很多银行头上的“达摩克利斯之剑”。

净息差衡量的是银行生息资产的收益率,直接反映银行的盈利能力。根据《合格审慎评估实施办法(2023年修订版)》,银行净息差评分标准的满分水平为1.80%。而从国家金融监督管理总局公布的数据来看,2023年二季度商业银行净息差仅1.74%,已连续两个季度低于评分线。

财报数据显示,长三角上市银行中净息差最高的是常熟银行,近三年均稳定在3%以上,同时也代表了目前所有A股上市银行中净息差的最高水平,但从趋势来看同样出现了下行;净息差最低的交通银行仅1.31%,同时也是6家国有行中最低的,自去年以来下滑明显;江苏银行、江阴银行、南京银行净息差均维持在相对高的水平,近三年走势稳定甚至略有提升。

从区域的视角来看,9家高于1.8%标准的银行中,江苏占据5席、浙江占据3席、安徽占据1席。不过浙江、安徽在本次统计中涉及的银行数量分别为4家和1家,相当于除杭州银行外,两省上市银行净息差均保持在“安全线”以上。而净息差处于较低水平的3家银行同样区域集中,总部均位于上海。

值得关注的是,上半年已有14家银行净息差达到近3年的最低点,下行趋势明显。综合来看,导致息差下行的原因包括资产端贷款利率下行、负债端存款成本较高等。从半年报数据来看,大行息差降幅更为明显。同时,短期来看实体经济有效需求偏弱,资产收益率面临下行压力,银行业也或仍将面临息差收窄的压力。

多家银行在财报和业绩会中就净息差问题做出分析和解释。

交通银行首席风险官刘建军在业绩会中分析:“交行目前息差绝对水平是相对较低,除了我们作为国有大行积极履行大行职责,坚持合理让利因素以外,我们在网点布局和扩建成本上,跟其他国有大行存在一定差异。特别要说明,交行国债和地方债投资比较高,利息免税因素对我们净利润贡献比较大,但是这些贡献没有体现在净息差上。我们从上半年数据来看,如果还原国债和地方债收入免税,交行净息差实际在1.53左右,我们比去年提升大约22个基点。息差的变动趋势跟同业一致,但是相比同业来说,我们还是比较平稳的。”

上海银行在财报中分析,净息差下降主要与其响应国家政策,降低实体经济和居民消费领域融资成本,新发生贷款及金融资产定价下降,且存量生息资产持续重定价等有关。分类型看,吸收存款平均付息率同比下降0.01个百分点,同业存放、拆入及卖出回购款平均付息率同比上升0.10个百分点,已发行债务证券平均付息率同比下降0.03个百分点。

商业银行的净息差问题同样也引起了监管的关注。央行发布的2023年二季度货币政策执行报告中,提出“商业银行需保持合理利润和净息差水平”。专栏文章《合理看待我国商业银行利润水平》中提到,商业银行向实体经济发放贷款面临资本约束,化解风险也要消耗资本,我国对商业银行资本充足率有明确的监管标准。商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。

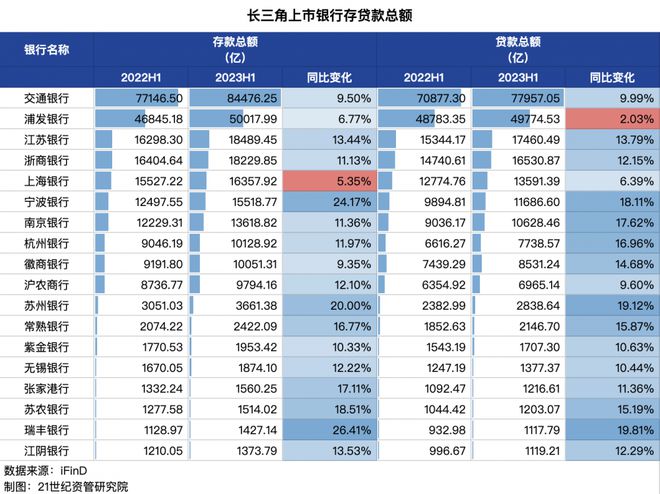

半数以上资产规模同比增幅超10%

从衡量资产规模的几个指标来看,长三角上市银行仍然保持着稳步增长的态势。

在资产规模的绝对值上,2023年上半年长三角上市银行中资产总额过万亿的仍然是10家,同时有11家银行保持同比两位数的增长。从区域角度来看,资产规模最高的5家银行中,3家银行总部位于上海,江苏、浙江各占1席;同比增长最多的5家银行中,2家总部位于浙江,3家总部位于江苏。

结合存贷款情况来看,存款总额较低的银行增长趋势更为明显,浙江的瑞丰银行、宁波银行资产规模增幅排名前二,此外前十名中上海仅沪农商行跻身第十,其他7家银行总部均位于江苏;贷款总额方面,除绝对值较低的银行增幅较大外,经济较为发达的苏州、宁波、南京、杭州的4家城商行同比增幅同样较高。

对上述城商行而言,大力发展小微和普惠金融对贷款的拉动作用较为明显。财报披露的信息显示,苏州银行、宁波银行、南京银行、杭州银行贷款中占比较高的均为企业贷款,加强对制造业、小微企业、科创企业等的贷款投放成为拉动贷款余额增加的重要因素。

在个人贷款方面,上述银行一方面持续发力消费信贷和经营性贷款,另一方面通过推进住房贷款业务的发展,推动个人贷款业务增长。

以“存贷两旺”的宁波银行为例,其个人贷款上半年同比增长24%,表现亮眼。财报数据显示,宁波银行个贷规模占贷款总额比重已近4成,而其主要增量来自于消费贷和按揭贷。海通国际分析,宁波银行二季度个人消费贷款同比增长14.8%,上半年贡献50%的个贷新增量;个人住房贷款同比增长80.4%,2023年上半年贡献34%的个贷新增量。

13家银行不良率降至近三年最低

同时值得关注的是,长三角大多数上市银行资产质量仍保持在相对平稳的水平。

整体来看,长三角上市银行的不良贷款率并不算高。2023年上半年,18家银行中有13家不良率降到了近三年中的最低水平。结合行业数据,2023年二季度末,商业银行不良贷款率1.62%,较上季末基本持平。以这个数据作对比,当前所有长三角上市银行的不良率均保持在行业平均水平之下,不良率相对较低。

从区域的视角来看,不良率较低的银行仍然主要为江苏、浙江的银行。浙江4家银行中不良率分化明显,杭州银行、宁波银行不良率均保持在0.76%,尤其是杭州银行,近三年不良率明显下降;而浙商银行不良率则处于相对较高水平,上半年在长三角银行中排在倒数第二位。上海农商行不良率0.95%,是上海的上市银行中不良率最低的一家,同时交通银行、浦发银行近三年不良率也下降趋势明显。安徽的徽商银行不良率1.32%,与长三角其他银行相比属于略高水平,但与其近年数据相比同样也有下降。

上市银行的不良率来自哪些行业?仅梳理上海的4家上市银行半年报发现,制造业、房地产业仍然是不良贷款的“高发区”,此外批发和零售业,住宿和餐饮业,信息传输、软件和信息技术服务业等出现频率也较高。

曾经的“对公之王”浦发银行上半年企业贷款不良率达1.69%。分行业来看,占总贷款比例较大的行业中,房地产业不良率2.88%,制造业不良率1.61%,与上年末相比均有所下降。此外,批发和零售业,建筑业,信息传输、软件和信息技术服务业,农、林、牧、渔业不良率均在2%以上。

总部位于上海的交通银行,公司类贷款不良率1.59%,同样高于其整体不良率。分行业来看,制造业、房地产业、批发和零售业、科教文卫、住宿和餐饮业不良率均超2%,住宿和餐饮业尽管贷款占比最低,仅0.46%,不良率却高达12.06%。关于地产业风险敞口,交行首席风险官刘建军表示,目前交行对公房地产结构比较好,房地产信贷资产主要集中在长三角、京津冀、粤港澳、成渝、长江中游一些具有产业支撑,人口聚集效应比较明显的城市群和都市圈核心城市。业态结构以住宅为主。

上海银行不良率超过2%的行业仅有房地产业,批发和零售业,信息传输、软件和信息技术服务业3个,其中占贷款余额1.76%的信息传输、软件和信息技术服务业不良率高达18.83%,与去年末的14.12%相比仍在持续升高。上海银行在财报中提及,受到上半年经济复苏不稳定、行业呈现不平衡的影响,租赁和商务服务业,制造业,信息传输、软件和信息技术服务业不良贷款率较上年末略有上升。

上海农商行不良率水平为4家银行中最低的,上半年不良率0.95%。而据其财报披露,上海农商行房地产业不良率由上年末的1.39%增至1.78%,此外住宿和餐饮业不良贷款率6.15%,与上年末的6.29%相比有所下降。

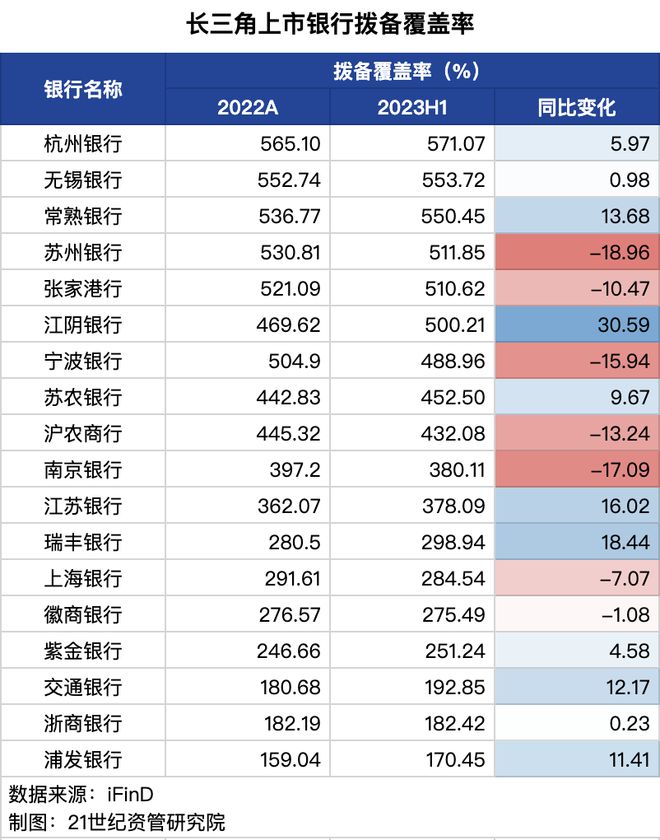

从拨备覆盖率来看,长三角上市银行中有6家超过500%,拨备覆盖率最高的杭州银行高达571.07%。同期行业数据显示,2023年二季度末,商业银行拨备覆盖率为206.13%,较上季末上升0.9个百分点。以此对比,长三角上市银行中八成以上银行均高于行业平均水平。

资本充足率方面,与2022年末相比,2023年上半年仅3家银行资本充足率环比走高,分别为苏州银行、苏农银行、浙商银行,但从绝对值来看均属于较低水平。作为对比,2023年二季度末商业银行(不含外国银行分行)资本充足率为14.66%,较上季末下降0.2个百分点。尽管行业整体都出现了资本充足率的下滑,但上半年长三角银行中仅上海农商行、宁波银行、无锡银行3家达到行业平均水平,上海、浙江、江苏各占1家。