中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-20 08:26:15作者:无忧百科

本文来源:时代商学院 作者:黄祐芊

来源 | 时代商学院

作者 | 黄祐芊

编辑 | 雷映

总市值低于总资产意味着什么?

截至10月18日,利欧股份(002131.SZ)收盘价为2.20元/股,跌幅为2.22%,总市值为149亿元。截至2023年上半年末,该公司总资产为223.1亿元。计算可得,利欧股份总市值约为总资产的66.79%。

8月24日,利欧股份实控人兼董事长王相荣、副董事长王壮利收到证监会浙江监管局下发的警示函,原因为王相荣和王壮利的母亲颜素云违规短线交易该公司的股票。

实控人亲属短线交易的原因外界无从得知,但利欧股份的收盘价已连续两年低于3元/股。从经营层面看,利欧股份今年上半年的业绩增长主要依赖非经常性收益,而其收入占比超80%的媒体代理业务毛利率,在同行业公司的同类业务毛利率对比中明显偏低。

资料显示,利欧股份业务布局颇广,投资领域涉及新能源汽车、医疗健康、半导体、数字营销、AI等,究竟是何原因导致该公司股价低迷,总市值低于总资产?

2023年上半年75.87%的净利润源自非经常性收益

利欧股份上市之初主营业务为传统制造业,主要从事民用及商用泵、工业泵、园林机械的研发、制造和销售。2014—2016年,该公司通过对上海漫酷广告有限公司(下称“漫酷广告”)、上海氩氪广告有限公司(下称“氩氪广告”)、银色琥珀文化传播有限公司(下称“琥珀文化”)、江苏万圣伟业网络科技有限公司(下称“万圣伟业”)、北京微创时代广告有限公司(下称“微创时代”)、上海智趣广告有限公司(下称“上海智趣”)等企业的收购,进军数字营销业务领域。至此,利欧股份的主营业务分为机械制造业务和数字营销业务。

2023年上半年,利欧股份实现营业收入11.22亿元,同比增长14.25%;实现净利润19.19亿元,同比增长100.87%。

按主营业务收入构成看,2023年上半年,利欧股份来自互联网行业的营业收入为93.54亿元,占营业收入的比例为83.36%。其中,媒体代理业务、数字营销服务的营业收入分别为91.56亿元、1.98亿元。若按主营业务收入结构看,利欧股份是一家传媒行业企业。

截至10月18日,以中信证券一类行业划分,A股传媒行业合计有147家上市公司。那么,利欧股份2023年上半年的业绩表现在行业中处于何种地位?

Wind数据显示,2023年上半年,A股传媒行业的营业收入同比增速的均值为13.18%,营业收入同比增速的中位数为6.58%;净利润同比增速的均值为103.61%,净利润同比增速的中位数为7.54%。

此外,根据QuestMobile发布的《2023互联网广告市场半年大报告》,2023年一季度,互联网广告市场规模为1452.2亿元,同比增长2.3%;2023年二季度,该市场规模为1593.4亿元,同比增长8.1%。

可以看到,2023年上半年,利欧股份的营业收入及净利润的增长情况位于行业中上游。

时代商学院注意到,2023年上半年,利欧股份持有的理想汽车(02015.HK)股票以及报告期出售的部分理想汽车股票合计确认的收益金额为19.41亿元人民币,该部分对归属于上市公司股东的净利润影响金额为14.56亿元人民币,计入非经常性收益,占当期净利润的75.87%。

若剔除利欧股份所持有的理想汽车股份确认公允价值变动收益,以及购买理财产品形成的收益等非经常性收益,2023年上半年,该公司的净利润缩减至1.65亿元。这意味着,该报告期内,利欧股份19.19亿元的净利润中,主营业务贡献的比例仅约为8.6%。

市场集中度低,核心业务毛利率远逊同行

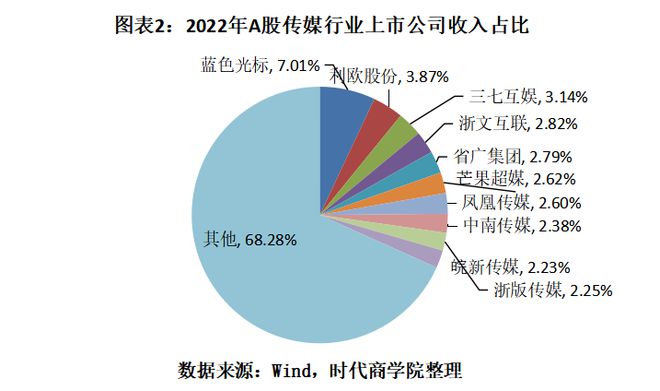

目前,传媒行业市场集中度较低,竞争较为激烈。以中信证券一类行业划分,2022年A股传媒行业上市公司的营业收入总额达5231.87亿元。其中,蓝色光标(300058.SZ)、利欧股份、三七互娱(002555.SZ)、浙文互联(600986.SH)、省广集团(002400.SZ)排名前五,对应的营业收入占营业收入总额的比例分别为7.01%、3.87%、3.14%、2.82%、2.79%,CR5为19.63%。

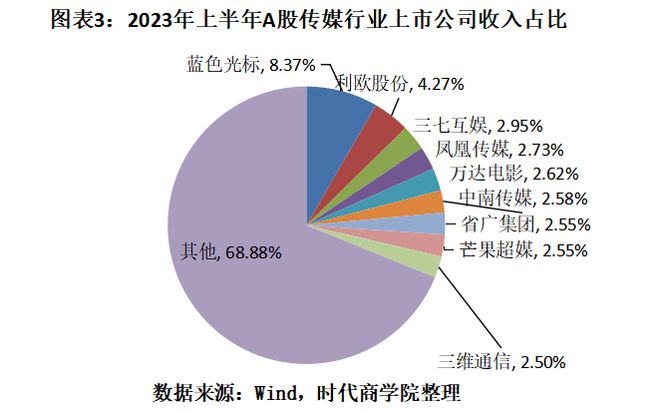

2023年上半年,传媒行业147家A股上市公司的营业收入总额达2626.75亿元。其中,蓝色光标、利欧股份、三七互娱排名前三,对应的营业收入占营业收入总额的比例分别为9.37%、4.27%、2.95%;凤凰传媒(601928.SH)、万达电影(002739.SZ)位列第四、第五,对应的营业收入占营业收入总额的比例分别为2.73%、2.62%,这五家公司的营收占营业收入总额的比例合计为20.95%。

可以看到,传媒行业竞争中,头部企业占据较大优势,但市场仍较分散,企业可替代性较大。

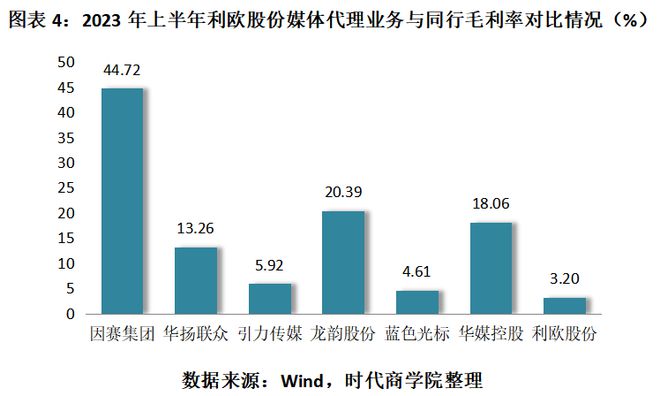

利欧股份超八成主营业务收入来自传媒类业务,其中97.88%的收入源自媒体代理业务。该公司媒体代理业务的毛利率情况如何?

据最新财报,2023年上半年,利欧股份传媒类业务的销售毛利率为3.83%,媒体代理业务的毛利率为3.2%,受营业成本涨幅高于营业收入涨幅的影响,该业务毛利率同比减少0.19个百分点。

Wind数据显示,A股147家传媒公司中有6家企业的主营业务为广告代理,分别为因赛集团(300781.SZ)、华扬联众(603825.SH)、引力传媒(603598.SH)、龙韵股份(603729.SH)、蓝色光标(300058.SZ)、华媒控股(000607.SZ)。2023年上半年,这6家企业的销售毛利率分别为44.72%、13.26%、5.92%、20.39%、4.61%、18.06%。

对比之下,利欧股份媒体代理类业务的毛利率垫底。

同时,A股还有17家企业的主营业务包含广告代理,叠加上述6家企业,2023年上半年,这23家企业的毛利率均值为22.26%,中位数为18.03%。

利欧股份在财报中并未对媒体代理业务做详细介绍,对于数字营销业务,该公司表示其已覆盖营销策略和创意、媒体投放和执行、效果监测和优化、社会化营销、精准营销、流量整合等完整的服务链条,建立了从基础的互联网流量整合到全方位精准数字营销服务于一体的整合营销平台。

因赛集团对媒介代理业务的介绍是,基于客户的品牌战略和整合营销传播策略,为客户提供线上、线下的各类媒介投放策略与计划、媒介投放预算分配、媒介投放排期制定、媒介投放资源采买、媒介投放实施、媒介传播效果监测等一系列全链路服务。

2023年上半年,因赛集团的媒介代理业务毛利率为16.31%,受营业成本跌幅大于同期营业收入跌幅的影响,该业务的毛利率同比增长4.18%。

需要指出的是,2022年上半年,A股147家传媒企业的毛利率均值为33.43%,中位数为29.79%;2023年上半年,上述企业的毛利率均值增长至34.7%,中位数增长至31.09%,毛利率均值、中位数较去年同期分别增长1.27个百分点、1.3个百分点。可见,传媒行业整体毛利率正在缓慢增长,利欧股份的毛利率走势与行业相悖。

现阶段,传媒行业是完全竞争市场,行业进入门槛较低,参与竞争的企业数量众多,市场竞争激烈。数字营销业务因提供创意/创作设计服务,其毛利率比媒体/媒介/广告代理业务毛利率相对较高。

2023年上半年,利欧股份数字营销服务的毛利率略高,达33.33%,但该部分营业收入较低,为1.98亿元,因此利润贡献度较低。

利欧股份在最新的半年报中表示,公司已成立品牌咨询团队,提供创意与策划、产品包装设计服务。该业务的毛利率高于媒体代理业务,其利润贡献度或将随着营业收入的提升而增长。时代商学院将持续跟进关注。

频繁并购后五年累计计提商誉减值34.63亿元,ESG评级偏低

2014年,利欧股份先后对漫酷广告、氩氪广告、琥珀文化进行投资,投资金额分别为3.45亿元、2.26亿元、1.95亿元,溢价率分别为1767.77%、2945.76%、1741.88%,借此正式进军传媒行业。

其中,漫酷广告专注于面向数字媒体提供整合营销服务,氩氪广告为客户在社会化平台和数字化平台提供数字化营销策略、创意和内容,琥珀文化主营整合数字营销服务和数字整合媒介代理,提供数字媒介整合规划和投放建议、预算分配、数字媒介购买等。

2015年,利欧股份又分别溢价2678.54%、1620.07%收购万圣伟业、微创时代的100%股权,投资金额分别为20.72亿元、8.4亿元。其中,万圣伟业为数字媒体提供流量整合服务的互联网公司,微创时代主要为客户提供数字营销投放解决方案。

2016年,利欧股份对上海智趣投资7.54亿元,买下其100%的股权,溢价率为4412.09%。资料显示,上海智趣主营业务为互联网游戏媒介代理业务。2017年,利欧股份以1.32亿元买下漫酷广告15%的股权,溢价率为323.45%。并购后的漫酷广告成为利欧股份全资控股子公司。

为购买上述6家数字营销公司,利欧股份合计投资45.64亿元。由于超高溢价收购上述6家公司,为利欧股份带来了38亿元的商誉。或因收购后业绩表现不佳,2017年至今,利欧股份合计计提了34.63亿元的商誉减值。

通过一系列收购,利欧股份的主营业务从泵业跨越至数字营销业务。此前,该公司并无相关方面的管理经验。利欧股份称,公司的数字营销业务属于互联网新兴行业,其下属子公司多为公司近年来并购取得,公司管理层在互联网业务领域的管理经验尚待加强。同时,公司在互联网企业经营管理、组织设置、团队磨合、内部控制和人才引进等方面存在一定的风险和挑战。

除收购传媒企业进军数字营销市场外,利欧股份还将触角伸向光伏、新能源、医药、航空航天、半导体等领域,2020—2022年,该公司先后在上述领域投资约16亿元。

近十年来,利欧股份多次对不同行业进行创投。从2023年上半年看,该公司净利润主要靠对理想汽车的投资收益撑起,这不禁让人发问,利欧股份是否具备经营实业的能力?

社会责任方面,据最新财报,2023年上半年,利欧股份暂未开展脱贫攻坚、乡村振兴工作。对于其他利益共同体的责任履行情况,该公司未在报告中做介绍。

同期,因赛集团进行股东权益保护,实施了2022年度利润分配方案,与投资者共享经营发展成果。同时,也承担起对员工、客户、供应商等其他利益相关者的责任。报告期内,在公司组织体系内建立全方位的利益共生关系;通过公益项目关怀女性安全、关注原创者知识产权问题;与高职院校共建,培养行业创新人才。

值得一提的是,利欧股份在Wind、华证指数、盟浪、华证碳中和、商道融绿等机构的ESG评级(广告行业)分别为BB、BB、B、CC、C+,富时罗素、鼎力公司治商、嘉实等机构则未跟踪覆盖该公司,评级结果整体较低。

【参考资料】

1.《2023年中国传媒行业竞争格局及市场份额分析:市场集中度较低》.前瞻产业研究院

2.《2023互联网广告市场半年大报告》. QuestMobile

3.《利欧股份2023年上半年财报》.公司公告

4.《利欧股份2022年财报》.公司公告

5.《因赛集团2023年上半年财报》.公司公告

6.《因赛集团2022年财报》.公司公告

7.《利欧股份的A股16年:画饼圈钱80亿,分红3.7亿,50亿跨界,34亿暴雷,16亿撒币,亏个精光》.新浪财经

(全文3976字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。