2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 00:11:06作者:无忧百科

小米需要消除其高端化策略和造车业务的未知数,才能迎来估值重估。

增利不增收——小米集团(1810.HK)近期公布的2023年二季度财报显示,公司收入同比下降4%至人民币673.5亿元,经调整净利润同比增长147%至51.4亿元。

这已经是小米连续第二个季度经历“增利不增收”,让部分投资者担心其成长面临见顶。比这个局面更为棘手的是,市场似乎仍未找到小米的价值锚定。在财报公布的第二天,小米股价仅微涨0.65%;自2021年1月之后,小米再未能站上35港元股价高位。

抛开消费电子产品去库存、美联储加息、印度市场受挫等外部因素,小米收入占比过半的智能手机业务表现疲软。此外,小米2021年入局造车后,市场反映也较为平淡。造车新业务处于风口,但动辄百亿元投入对小米的造血能力提出了更高要求。

未来,小米如果持续发力高端智能手机,并且凭借自身生态拉动互联网服务收入增长,那么其估值模式能否对标苹果(AAPL.O)将成为投资者关注重点;如果在新能源车领域能够杀出一条血路,小米则成为集手机、智能终端、互联网服务、汽车业务为一体的综合服务商,其价值也将大概率被重估。

9月6日,小米收于11.76港元,年初至今涨幅为7.5%,市值2943亿港元。

图片来源于网络

高端机进入“生死之战”

小米集团创始人雷军在8月14日的年度演讲中坦言:“高端化是小米发展的必由之路,更是生死之战。”

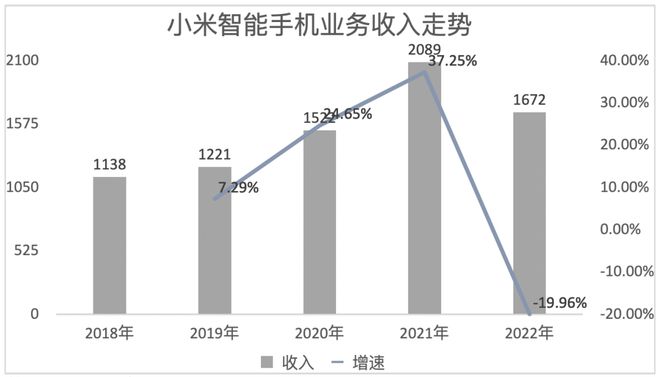

与苹果类似,小米的智能手机业务占据了公司营收的半壁江山。2018年至2022年,智能手机业务收入快速增至2089亿元后便大幅回落。2023年二季度,该业务收入从去年同期的423亿元减少13.4%至366亿元,主要由于智能手机出货量减少——从3910万台下滑15.8%至3290万台。

单位:人民币亿元

来源:公司财报

制图:《巴伦周刊》中文版

苹果最新一季的成绩单也显示了同样的趋势——其截至2023年7月1日的季报显示,iPhone业务收入出现下滑,从上年同期的407亿美元减少至397亿美元。

上述趋势与全球宏观经济和消费电子产品增长疲软密不可分。根据Canalys统计,2023年第二季度,全球智能手机出货量同比下降10%,为2.58亿部。

市占率方面,小米面对的环境比苹果更为严峻。Canalys数据显示,虽然三星、苹果和小米稳居全球智能手机市场份额前三名,但仅有小米市场份额从2022年第二季度的14%小幅缩水至今年二季度的13%。在中国大陆市场,市占率落后于vivo、OPPO、苹果和荣耀的小米,今年二季度的出货量同比下滑了19%。

相比之下,高端智能手机市场依然存在机会。IDC移动和消费设备跟踪器研究总监Nabila Popal认为,2023年,随着消费者持有手机设备时间更长,他们愿意支付更多费用,这将有助于手机平均售价连续第四年上升。根据IDC统计,二季度中国600美元以上高端手机市场份额较2022年同期增长3.1%。

这些数据也从侧面印证,雷军所说的高端机“生死之战”并非空话。

早在2020年,小米就提出了高端化定位,打造了10系列、11系列和12系列手机。2022年以来,小米先后推出了与徕卡相机公司合作的小米12S系列、小米13系列及今年8月上市的折叠屏手机MIX Fold 3等产品,以期通过高端化实现突围。

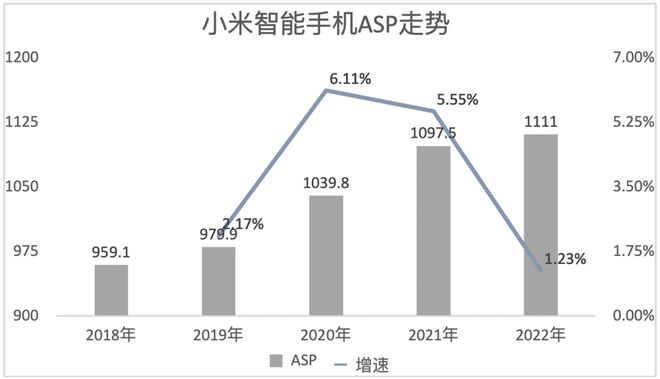

反映在2023年二季报上,小米智能手机ASP(平均售价)达到1112.2元,同比增长2.8%;其中中国大陆地区ASP同比增长超过24%。同时,智能手机毛利率从去年同期的8.7%上涨至13.3%,部分原因来自高端智能手机(3000元以上机型)出货量增加。

IDC指出:“小米13 Ultra在正式发布之前就获得消费者的青睐,多次加单,提高备货量,使得小米在600美元以上高端市场份额有所提升。”

从更长的时间维度来看,小米的高端化战略的确取得了一定成果。2018年至2022年,小米ASP稳步提升,尤其在2020年和2021年增速明显。

单位:人民币元

来源:公司财报

制图:《巴伦周刊》中文版

不过需要指出的是,小米在2021年智能手机收入和市场份额的增长,一定程度上是由于华为手机市场份额的下降。近日,华为提前开售Mate 60 Pro,表明华为手机走在了回归道路上,这对于小米而言是不小的挑战。

目前,小米手机业务的估值若要对标苹果尚有差距。如果按照Canalys给出的4300万部出货量粗略估算,iPhone的ASP约为923美元,远高于小米手机的1112.2元。

当然,相较于苹果,小米手机价格区间更大,小米商城首页推荐的几款手机的起售价从619元(Redmi 12C)至8999元(Xiaomi MIX Fold 3)不等。在现有产品布局下,小米提升ASP的有效途径之一,大概率是继续提升高端机的出货量和收入占比。

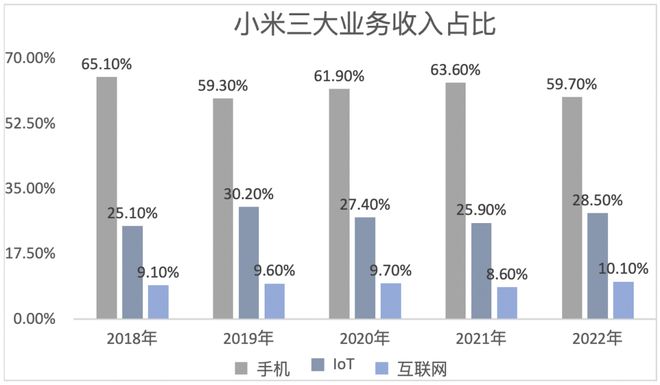

基于核心手机业务,小米于2020年提出“手机xAIoT”战略,希望借助IoT(物联网)相关业务开辟第二增长曲线。

今年二季度,小米IoT与生活消费产品业务收入为223亿元,同比增长12.3%,收入占比达33%;毛利率从去年同期的14.3%升至今年二季度的17.6%。

无论智能手机还是IoT设备,低定价意味着毛利率增长空间有限。终端真正价值之一,在于拉动互联网服务溢价。二季度,小米包括广告、游戏在内的互联网服务业务收入为74亿元,同比增长6.8%,毛利率高达74.1%。

在收入占比方面,2018年至2022年,智能手机、IoT与生活消费产品、互联网服务三大业务收入占总营收比重变化不大,2022年为59.7%、28.5%和10.1%。

来源:公司财报

制图:《巴伦周刊》中文版

苹果最新财报显示,iPhone,Mac,iPad,可穿戴设备、智能家居及配件,服务五大业务的营收占比分别为48.5%、8.4%、7.1%、10.1%和25.9%。对比来看,小米更为依赖手机业务,而利润率最高的服务收入贡献较少。

造车业务价值几何?

高端化之外,另一个可能对小米估值带来巨大影响的,是被雷军视为人生最后一次重大创业项目的造车业务。然而,造车业务本身,仍存在着不少未知数——

首先,市场关心小米账上有多少资金足够给造车业务供血。

今年二季度,小米研发费用达到46亿元,同比增长21%,主要来自与智能电动汽车业务及其他创新业务相关研发开支。

在2023年第二季度财报电话会上,小米集团总裁卢伟冰透露,二季度与智能电动汽车业务和新举措相关的费用为14亿元。小米汽车2024年量产上市计划不变。

成本高昂是造车业务的特点。根据2021年年报,小米造车计划首期投资为人民币100亿元,预计未来10年投资额达100亿美元。2022年年报显示,公司全年智能电动汽车等创新业务费用投入为31亿元,汽车业务研发团队规模约2300人。

大量资金投入,需要依靠小米核心业务支撑,从而为造车不断输血。小米集团CFO林世伟表示,二季度小米自由现金流为168亿元,截至6月30日现金储备1132亿元,能够为各业务板块提供充足资源。

不过现实是,小米面临手机业务收入下滑、高利润率板块占比较低等问题。在高端化战略形成规模效应之前,小米需要通过降本增效挤出资金。

在二季报中,小米表示坚定执行以“规模与利润并重”为核心的经营策略,以期实现进一步降本增效。报告期内,集团整体费用为102亿元,同比下降2.3%。但从费用率来看,小米二季度费用率为15.14%,高于去年同期的14.88%,其降本增效的实际效果还有待时间验证。

其次,即使资金充足,造车涉及极高的技术壁垒、复杂的产业链条和销售网络,以及相关机构的审批,这些都是小米面临的潜在挑战。

2021年3月官宣造车后,小米成立了全资子公司小米汽车有限公司,开始着手供应链建设。公开资料显示,小米汽车工厂分两期建设,一期占地面积接近72万平方米,预计年产能为15万辆;二期计划2024年动工,2025年完建。

2022年8月,小米公布自动驾驶技术研发进展,首期投入33亿元研发费用,组建超过500人规模的研发团队,涵盖传感器、芯片、感知规控算法、仿真技术、高精地图、高准定位、工具链、训练能力等领域。

今年8月,有网友在微博发文,表示偶遇小米汽车在新疆路测。同样在8月,有媒体报道称小米已获得相关部门批准生产电动汽车,但小米方面并未就此回应相关媒体问询。

事实上,小米的对标对象苹果也陷在造车漩涡之中。《巴伦周刊》在2023年4月一篇报道中称,投资者已经等待Apple Car近十年,但迄今苹果唯一发布的实际产品是一款向汽车制造商提供的应用程序Apple CarPlay。可见,即使对全球市值最高的公司来说,造车也并非轻而易举能够完成。

第三,小米新能源车所选的2024年入局时机,未必是一个最优解。

当前,国内新能源车市场依旧处于快速增长阶段。中国汽车工业协会数据显示,2023年1-7月,新能源汽车产销量分别为459.1万、452.6万,同比增长40%和41.7%。

但与2021年初相比,新能源车市场早已是一片红海。今年上半年,理想汽车(LI.O、2015.HK)、小鹏汽车(XPEV.N、9868.HK)和蔚来(NIO.N、9866.HK)的汽车交付量分别为13.91万台、4.14万台和5.46万台。此外,包括特斯拉(TSLA.O)、比亚迪(002594.SZ、1211.HK)等新能源车企今年从卷销量转向卷价格,变相加剧了市场竞争的激烈度。

对小米而言,一个可行的方向是寻求差异化,使其现有的智能硬件能与汽车形成协同,有望补上“手机+AIoT”关键拼图,从消费电子及智能制造公司转型成为物联网生态服务企业。

目前,仅有少数机构对小米汽车业务进行了估值。华泰证券4月1日发布的研报将蔚来、小鹏汽车和理想汽车作为可比公司,给出小米智能汽车业务3.1港元目标价;现有业务每股估值为14.1港元。

而更多的机构并没有将小米新能源车业务纳入其估值。例如东方证券在8月9日研报中,综合手机、家电和互联网八家可比公司,给出小米13.63港元目标价。换言之,小米需要消除其高端化策略和造车业务的未知数,才能迎来估值重估。

文 | 《巴伦周刊》中文版撰稿人 曹妍

编辑 | 林一丹

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)