中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-29 13:17:52作者:无忧百科

“国货一哥”突然崩了。

万万没想到,一则简报彻底砸崩了“国货一哥”李宁。

10月26日港股开盘,李宁股价直线下挫,盘中一度暴跌超21%,截至当日收盘,跌幅仍高达20.7%,总市值单日蒸发165亿港元,最新总市值缩水至656.4亿港元,仅是安踏总市值的25%。

突然暴跌的导火索或许是,前一晚发布的第三季度的经营情况,其中释放了诸多利空信号:

其中显示,2023年第三季度,李宁的销售额从二季度的10%-20%的中段增长,下降成了中单位数增长。

线下渠道方面,零售(直营)渠道实现20%-30%的低段增长,但经销商从双位数增长降到了低单位数增长。

线上(电子商务)业务下降更加明显,要知道这个贡献李宁25%业绩的渠道,在今年二季度还有10%-20%低段增长,到三季度已经是低单位数下降了。

值得注意的是,相较以前年度,在今年第三季度的运营状况报告中,李宁未披露具体的增长情况。

其实,拉长时间周期来看,李宁股价崩跌已经持续了9个月之久,今年1月27日,李宁股价一度创出82.7港元/股的高点,此后,便一路下跌,截至最新收盘,股价仅剩24.9港元,累计跌幅达70%,累计蒸发市值达1500亿港元。

面对股价崩盘式暴跌,李宁紧急宣布,回购!

据公告显示,最新一笔回购涉及金额达2897万港元,回购数量约119.35万股份,这已是一个多月以来的第4次回购。

李宁最大的麻烦

值得注意的是,李宁管理层将2023年销售额指引下调至同比增长10%以下,此前指引为同比增长15%。

基于一系列危险信号,多家外资机构纷纷下调了李宁股价的目标价。

其中,花旗发布报告称,考虑到李宁单一品牌的商业模式,将分别下调李宁2023-2024年盈利预测3%及10%,目标价由62.7港元下调28%至45.1港元。

摩根士丹利在最新报告中表示,下调李宁未来3年的营收与利润预测,对李宁今年至2025年的销售额预测分别下调6%、11%及13%,盈利预测下调17%、17%及16%。

摩根大通发表报告指出,考虑到宏观不确定性,将李宁今年至后年盈利预测下调5至10%,目标价下调至56.4港元。

另外,大和表示,将李宁投资评级从“买入”下调至“持有”,预计李宁在短期内将继续受到宏观不利因素以及内部调整举措拖累。该行将李宁目标价由55港元降至49港元。

当前,李宁最大的麻烦似乎仍未得到解决,财报显示,截至2023上半年末,库存金额达21亿元。

因此,李宁的首要任务是加大力度消化库存,未来还有加大折扣清库存的可能性,或将进一步拉低毛利率。

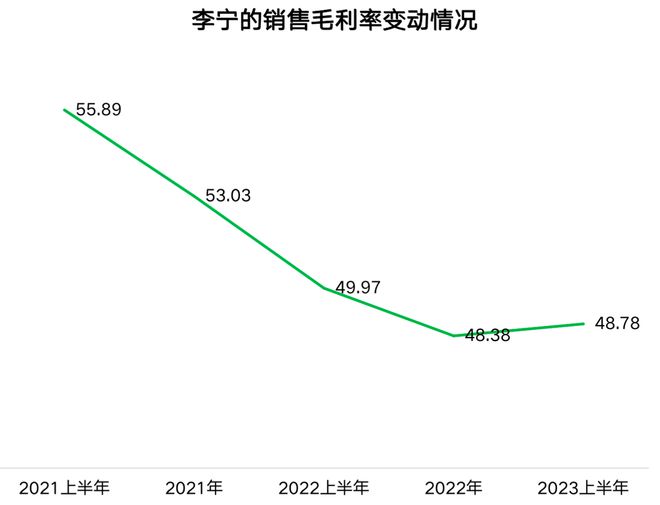

李宁打折清库存带来的阵痛已经体现在财报中,据中报显示,李宁的毛利率从2021上半年的55.89%下降至2023上半年的48.78%。

在财报中,李宁将毛利率下滑归因于增加了线上渠道和零售终端的折扣力度、DTC渠道(包括电商和直营店)占比下降以及存货计提增加(同比增加34.4%至1.43亿元)的影响。

一位经销商告诉侃见财经称,为了提高销量、尽快去库存,经销商不惜让利压价,再加上平台佣金、抽成,渠道费用等一系列消耗,李宁的一双鞋的利润会被压得很低。

分析人士指出,为了保持库存健康,运动服饰类企业一般都会加大清库存的力度,商品打折力度更大、降价幅度更深,大概率将导致毛利率进一步下降。

高端梦“碎”

曾经,李宁试图对高端市场发起冲击,也一度迎来过高光时刻。

在2021年的“新疆棉事件”发生后,Nike、Adidas在国内市场的销量一度受到巨大冲击。当时,李宁开始提价做高端线,试图通过提价的方式打造出高端国货运动品牌,李宁的品牌定价越来越高,大多数都来到1000元,甚至接近3600元的水平。

作为李宁旗下的轻奢品牌,据普银国际数据显示,“李宁1990”标签的均价在1000元左右。根据“李宁1990”天猫旗舰店销售的产品来看,目前最高产品单价为10990元,而“中国李宁”最高产品单价为3599元。

2021年,李宁业绩迎来了大爆发,当年营收达225.72亿元,同比增长56.1%,净利润同比暴涨136.1%,达到创纪录的40.11亿元。

分析人士指出,李宁此番崛起的主要是凭借头顶“国货之光”的光环,以及精准踩上国潮兴起的风口,结合高端品牌的价格提升,赚到一笔“快钱”。

然而,高光时刻太过短暂。

李宁2022年的营收增幅迅速降至14.31%,净利润几乎停滞;今年上半年,李宁营收增速降至12.41%,净利润甚至同比下滑3.11%。

与此同时,消费降级的趋势来得太快,更是令李宁的高端计划破灭。

面对动辄上千元的篮球鞋、跑鞋,越来越多的年轻人感慨道:“我没钱买李宁”。

当下越来越多的消费者,消费的第一原则是,新价比与实用性,品牌其次,价格偏高的李宁,自然被特步、361、匹克、乔丹等其他国产品牌“平替”。

据《财经》报道,近一段时间内各大品牌天猫旗舰店月销量前30名鞋服的平均价格分别为,李宁199元,安踏153元,特步130元,361°105元。

当下消费趋势来看,低价已然成为国产零售商的一致策略。

消费降级的大背景下,李宁真实的品牌力或许已经撑不起自身的高定价。

有业内人士指出,“李宁过去两年的发展战略没有根本性改变,导致品牌无法跟上消费者喜好的改变,销售增长乏力”。

不仅如此,李宁还将在今后面临安踏等从低端向上,阿迪与耐克等高端向下的竞争格局,这将导致李宁的生存空间受到挤压。

可以预见的是,未来中国运动市场的竞争只会越来越激烈。其中,安踏正在从低端向上,阿迪与耐克等高端则正在向下冲击,这都将导致李宁的生存空间受到挤压。