2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 00:11:51作者:无忧百科

在碧桂园经历了“8月危情”之后,万科的年中会就显得尤为重要。眼下这个市场,万科已经是中国房地产行业完全的象征了,不单单是“碧万恒融”四大巨头硕果仅存的一个,还更是中国房地产行业“最后的堡垒”。在碧桂园暴雷后,甚至开始有人担心万科能不能挺过去。

我倒是不担心,一个因素是理性的,基于对万科危机意识的了解,尤其是它成功穿越了前两次大危机;另一个因素是感性的,以目前的行业危局和万科的历史地位,如果它也暴雷,对市场信心的冲击会是毁灭级的。

但业绩会释放的信息,还是让我坚定的相信:这个“最后的堡垒”依然非常的坚固。尽管年中净利出现接近2成的下滑,但是年中会释放的信息,反而让我对它的信心更大了。

现在没有一个人敢笑话万科当年“丢掉第一宝座”的历史了,时间最终证明管理层的“先见之明”。

01

行业的剧变比我们想的严重。

郁亮关于市场“跌过头”的判断今天刷屏了,有些事可能大家都身在局中,但有人说出来你还是会觉得很可怕。中国房地产市场现在有多惨?预计2023年住宅新开工面积只有6.6亿平米,已经跌到了17年前,2006年,这种事说出来还是把人吓一大跳,说明太多人还是没有意识到问题的严重。

在2006年,中国商品住宅新开工面积是6.44亿平米,之后一路攀升到2019年的历史高峰16.7亿平米。以此计算,等于前面那个10跌掉了,市场规模整个萎缩了6成以上。

这样的 调整烈度,史无前例,谁也不能幸免。 是否“史无前例”,有争议,有的人觉得没有 1993 、 2008 猛,我还是坚定认为我的看法对,这次大缩表会比你想象的痛苦、比你想象的久。 是否“不能幸免”,也有争议,有人说有国企龙头还能增长。 我还是原来的看法不变,尊重常识,这样的调整“活下去”就很 OK ,剩者为王。 市场也不应当强调企业在此时此刻逆势增长,尤其是长线投资者,应该去看行业的大逻辑是否变化,企业是否在做正确的事。 因为这直接决定了你还要不要把资金留在房地产这个板块,而不是哪一家企业。

我先前在文章《》里谈到,资本市场对房地产现在没有信心,原因在于:这是一场史无前例的大变局时刻,房地产旧有的估值逻辑已经坍塌毁灭,而新的逻辑还没有建立起来,整个市场处于重新“寻锚”的过程——用什么方式给房企重新估值。一句话,行业将会经历、正在经历全方位的价值重构。

房地产行业的未来是什么不知道,但不是什么,现在是能够说明白的,那么多暴雷企业的沉默振聋发聩。

我把市场共识简单提炼为“四个OVER”:1)规模增长OVER了,谁的规模大谁越难受,谁早点缩规模谁越好过;2)高杠杆的模式OVER了,谁的杠杆高谁倒得快,经营安全会是战略原则;3)粗制滥造的产品打造OVER了,中低端房地产会由保障房接手,市场会整体性向“改善性”进军,房子造不好会立即输;4)单一化住宅的模式OVER了,只会做住宅,你的护城河会越做越窄,毛利率也会越来越低。

万科年中会,给到我的“新气象”,恰恰就藏在这里。这是万科2018年以来的行动,不是一时,但在今年年中开始表现出来一些结果,令人兴奋。

02

第一个标准是,现金流为王。

现在讨论房企,这是第一位的事,关系到它会不会暴雷,能不能“活下去”。至于增长,是第二位的事。在一个市场规模萎缩6成、房价动辄腰斩的行业里,几乎所有的房企能够“活下去”,都已经是用尽了全力。身在局外,恐怕是难以体会到底有多惨。

表现在股价上,现金流安全和暴雷的区别,就是大跌和价值毁灭的区别。比如恒大、融创,现价分别是:0.275港元、0.94港元,和股价最高时相比分别下跌了99%、98%,两家市值分别为36.31亿港元、51.22亿港元。

万科A市值现在是碧恒融三家市值总和的大约5倍!这就是“安全”的价值。安全,是我认为万科到今天为止做的最出色的一件事。公司信用在,就一切都还在,还有机会翻身。信用不再了,就什么都完了。

而做到这个,不是一时,而是一直。今天重新回想起管理层每次强调“基于现金流为基础的增长”、“追求真实价值创造”,是不是别有一番感慨。

中报里面有三点信息,令我们可以相信万科堡垒的“坚固”程度。

其一,经营性现金流连续14年保持为正。这个印证了上面说的,追求现金流价值创造,不是一时,而是一直,是纪律。

其二,债务结构进一步优化,截至年中,万科有息负债共3213.6亿,通过借长还短,截至年中,万科短债占比降至14.2%的历史低点(457亿)。目前万科持有货币现金为1221.81亿,现金短债比从年初的2.1倍大幅提升到2.7倍的安全水平。而从2018年万科开始喊出“活下去”算起,现金短债比从1.7升到了2.7,显示万科一直在控风险。

其三,美元债。万科下半年已无美元债到期,明年有三笔到期,按目前汇率计算约为110亿人民币,现在已启动归还准备,并争取进一步降低海外负债。

结论就是,堡垒很坚固。我可以大胆的说,在这一场剧变中,万科又一次成功实现了“全身而退”!

03

第二个评价标准是,产品力提升。

我在2021底有一篇文《》,当时反响寥寥。今天我看到万科在年中会上的交流,张海、刘肖都非常强调了万科在住开领域如何持续提升竞争力,占比最大。这是令我最为欣慰的一点,2年前有球友问我,万科大转型中的弱项在哪里,我当时提出过,是产品力的“护城河”在下滑。相对于其它对手(比如泰禾“院子”系列、融创“归心交付”)的迎头赶上,万科的产品力相对下滑。

在今时今日,这个意义极为重大,可以说是第一重大。原因有几点。

1)没有任何一个开发商可以不靠卖房子而还得起外债的,房子如果卖不掉,现金再多也有耗尽的那一天,碧桂园就是例子。是以,最根本之道是要卖掉房子,并且维持毛利率。房子卖不掉,或者赚不到钱,几乎宣告了你距离暴雷,只是时间早晚的问题。

2)客户发生了重大变化。房子卖不卖得掉,取决于你的产品和客户是否还匹配。张海在交流会上指出,客户对现在的住房要求变高,“注重性价比和颜值”,这个和龙湖和其它房企巨头的感受一致,也是行业共识。购房中枢在整体性向改善性方向移动,而他们对住房品质的要求更高。而过往尤其是规模化扩张的房企巨头,过于的流水线,在改善性房产方面的研发其实是不满足客户要求的。想要卖掉,赚到钱,需要提升品质。

3)今天的市场格局发生剧变。有个朋友今天给我发来一句话:“以前是向增量要市场,现在是向市场要增量”。我把现在的市场格局比作高考,开发商都在高考,千军万马过独木桥,市场规模在萎缩,等于大家都要“往下打”,很残酷,残酷到什么程度?你要有能力把别人打死,让别家的房子卖不掉,而你的能卖掉。就是施永青讲的,如果要排队去死,你要确保自己排在最后一名(那样就很可能不用死了)。

万科是自“谷雨行动”开始,在集团内部拉通产品力,提升产品护城河。这个行动推进了3年多,年中会上释放出的信息,显示已经收获了新成绩,我觉得很令人振奋。

其一,建立了新的投资标准。想要把房子卖得好,第一前提是地要拿得好,很多项目卖不掉不是因为房子不好,是地不好。这要求要“提高投资质量”,刘肖会上强调万科现在最重要的投资策略,是投资“特别好的项目”。有三个标准,其一是财务标准:毛利率要达到20%。

其二,形成了“朗拾”为代表的新产品线。这是万科产品力提升的一个重要成果,“拾系”产品是万科的高端产品系,在苏州、南京、合肥等城市落地,都得到了改善性人群的青睐。其中合肥“朗拾”实现取证去化率100%,苏州“朗拾”首开239套全部售罄,现金流9个月回正。而且,会上万科还特地指出了在探索“现房销售”,强化“交付即销售”,上半年卖了302个亿,这也是应对时下交付危机的重要举措。

(合肥朗拾示意图)

其三,得到了很好的投资兑现。看结果,1-8月万科投资32个项目,投资719亿,总体股东IRR水平普遍在20%以上。上半年有13个新盘入市,平均开盘周期5.7个月,供应237亿,累计销售215亿,推盘去化91%,平均IRR30%,毛利率20%。兑现了管理层先前的承诺。

04

第三个评价标准,是新赛道转型。

往经营性业务转型,这个已经讨论的太多了。高大上的意义不需要再讲了,现在也没有人再敢质疑转型不转型了。我觉得,从现在开始,都是比拼成绩的时刻了。

从最现实的意义角度讲,转型新赛道,对房企的价值在于两点:一是,可以创造大量稳定的现金流,熨平周期性波动;二是,可以提升企业综合毛利率水平。

以龙湖来举例,因为它的模式就三块——三个航道,很容易看懂。

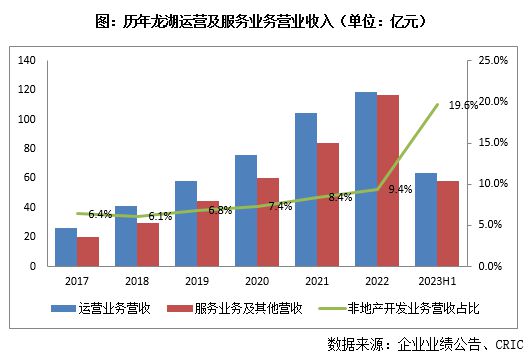

2018年-2022年,龙湖物业开发毛利率从33.2%下滑到了17.9%。而从运营及服务业务毛利率看,2022年运营业务(商业投资、长租公寓业务)综合毛利率高达75.6%,服务业务(物业服务、科技业务等)毛利率34.3%。今年上半年,两者分别为77.3%、31.9%。此消彼长,转型业务的高毛利率,确保了龙湖集团整体毛利率水平一直维持在20%以上,而且今年上半年在物业开发毛利率下探到14.3%的情况下,整个集团的毛利率水平还能升到22.4%,并且贡献了超过一半的利润。

转型已经尝到了甜头。

在万科身上,我相信故事的主脉络会一样。但是不同在于,万科的盘子大,多元化业务对整体毛利率的提升需要花更多年头才能表现出来。在这个过程中,万科更主要的操作会是:一方面确保住开业务毛利率在20%以上,另一方面快速提升转型业务的利润和毛利率贡献。

今年上半年,万科住开业务结算收入1708亿,-4.5%,毛利率20.3%,-1.6%;同时,经营服务业务全口径收入267.3亿,+11.9%。后者占总营收比重升至超过13%,继续缓慢上行。

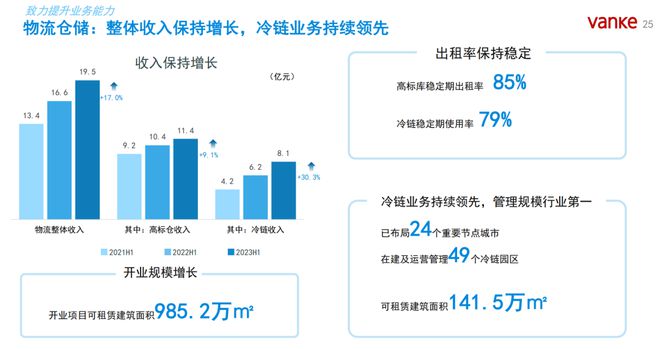

看上半年新业务,第一是都在确保行业头部的基本实现双位数增长,比如万物云实现营业收入161.1亿元,+12.2%;万纬物流实现营收19.5亿元,+17.0%;万科泊寓实现营收16.4亿元,同比增长10.6%。商业地产增长稍逊,营收43亿元,+7.3%。

值得一提的是,万物云的“独立性”凸显。在房企整体受到巨大挑战的时刻,上半年,万物云来自万科集团贡献的持续关联交易收入占比已经下降至13.6%,而来自第三方的项目数量占比达69%。物业及设施管理服务收入中,第三方客户贡献的收入占比达85.5%。万物云通过商企板块、蝶城战略,在这个行业几无对手,护城河越筑越深。

05

这是从万科半年报里面感受到最强烈的部分,应该说是万科通过摸索,找到了自己的策略,做对这“最重要的三件事”。

如果让我用一句话来形容这三件事:现金流为王,确保的是公司能够“活下去”,只要有持续的现金流,公司就能渡过难关;而提升产品力,确保的是“活得好”,只要房子比对手卖得好,就有希望比对手活得好;最后的新赛道,追求的则是“活得久”,住宅领域的“内卷化”注定非常残酷,且不能持续,新赛道才能够让公司最终“穿越周期”。

在过往的两年里,现金流和新赛道,都是老故事了,万科今年的新动向是“产品力”,补上了最后一块拼图。

如果放大看,这“三件事”,并不仅仅是万科一家在做的事,而是所有今天“剩下”的优质房企,在做的事。但是,无疑,万科做的最早。我想,恰恰是因为这一点,万科能够得以再一次在一场大调整中“全身而退”,并在今年终于开花结果。

可以将它确立为房企在新时代、新赛场竞争的新标准,真正卓越的企业,是能够创造“新标准”的企业。

按照这个评价维度,万科毫无疑问是房地产行业内极少数达标的企业:业内财务最安全之一;产品力持续提升;业内最全、最成熟的新赛道布局之一。

从这一场危机里走出来,我想,房地产也断然不再是原来的那个市场。全行业完成大缩表、大出清,走出低谷,也一定需要好几年、乃至好多年的时间。这个过程一定是非常混沌乃至混乱的,今天万科提供的这几个判断逻辑,是我最为看重也高度认同的。企业的业绩报表都是过往正确判断、坚定行动的结果,如果管理层在做正确的事,我相信最终一定会有好的收成。

这是我现在对万科反而更安心的缘故。

要买房,买对房,或卖房,卖对房,加微信号budao2000私询!