2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-28 20:08:13作者:无忧百科

2023年上半年,31个制造业大类行业中,有22个显著收缩。行业收缩阶段,企业容易爆发风险,所以企业常常会降低杠杆应对。出人意料的是,22个收缩行业中有17个行业的杠杆率上升了

文 | 刘建中 陈汐

疫情、美元加息、国际贸易摩擦,多重因素影响之下,2023年的中国经济慢下来了。按照经济学经典理论,在这种条件下风险事件会变多,企业和居民都会变得更加谨慎,都会努力降低自身负债,即“去杠杆”。

中国人当然明白其中的道理,因为老祖先告诉过我们:“祸不单行”。这指的就是一件坏事往往导致另一件坏事的发生,从而导致坏事的集中出现。所以,逆势扩张,股市抄底都是危险行为。

在经济下行期,“去杠杆”行为屡见不鲜。比如,日本经济学家辜朝明曾讲过,上世纪九十年代日本企业不肯借贷,而且把企业利润都用于还债,竭尽全力降低负债规模,尽量“去杠杆”,从而导致日本出现了“资产负债表衰退”。

但是,中国制造业的“去杠杆”尚未发生。相反,中国制造业正经历着一种“加杠杆式收缩”。

“加杠杆式收缩”指如下现象:如果从营业收入、营业利润、资产收益率等角度看,很多制造业行业无疑在收缩。但是,这些行业的“净资产负债率”却在显著上升,即“杠杆率”还在上升。

这是为什么?这意味着什么?

下文分为四部分:

中国制造业的分类

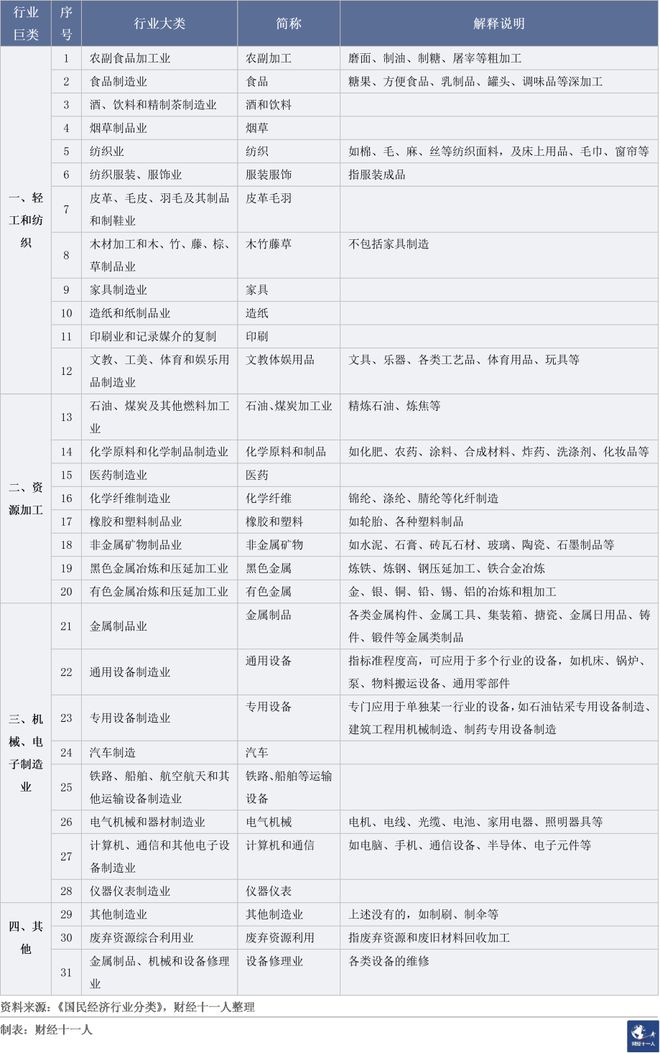

按照国民经济行业分类,中国制造业可以分为31个大类,179个中类,609个小类。

我们将制造业的31个大类大略分成了四个“巨类”:

第一“巨类”是轻工和纺织类,包括12个大类,比如纺织、造纸、烟草;

第二“巨类”是资源加工类,包括8个大类,比如化工、钢铁、医药;

第三“巨类”是机械、电子制造类,包括8个大类,比如汽车、仪器仪表;

第四“巨类”是其他类,包括3个大类:其他制造业、废弃资源利用业、设备修理业。

在31个大类中,有些行业大类的名字让读者感觉生僻难懂。例如“通用设备”行业,是指那些标准程度高,可以应用于多个行业的设备。机床、锅炉、泵都属于“通用设备”。“黑色金属冶炼和压延加工业”可以简单地理解为钢铁行业。

有些大类涵盖非常广泛,比如“金属制造业”,它包括所有金属构件,大到集装箱,小到掏耳勺;“非金属矿物制品业”包括水泥、砖瓦、石棉、玻璃、陶瓷、耐火材料等;“电气机械和器材制造业”,既包括生产中用到的电机、电池,也包括生活中所用的各种电器。

表1是31个制造业大类的全称、简称和解释。因为有些大类的名字过长,下文用了表1中的简称。

表1: 制造业分类、简称与解释

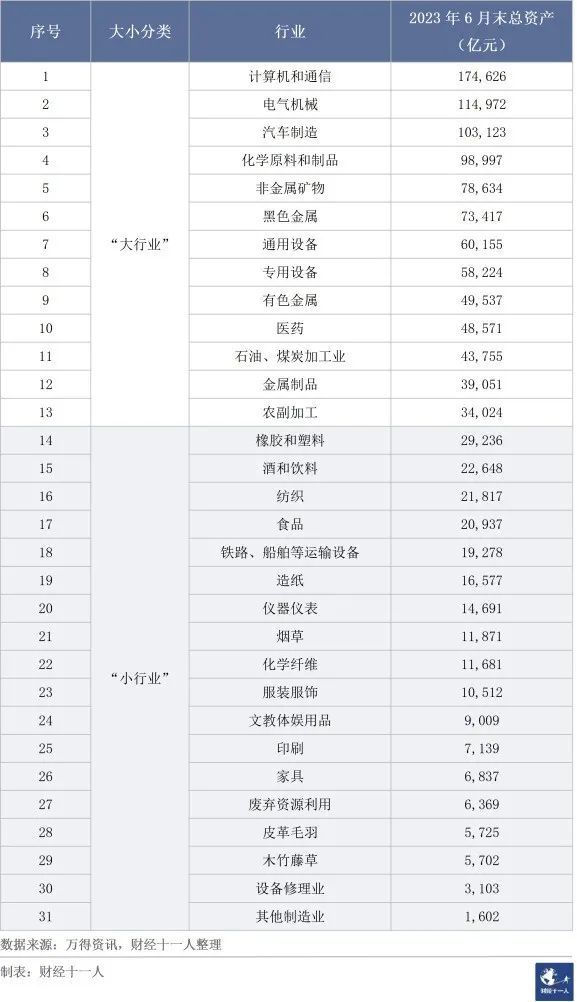

我们可以用“行业总资产”来衡量31个大类的规模。

2023年6月末,31个行业的总资产中位数为2.2万亿元,均值为3.9万亿元。各行业总资产规模差距巨大,最大的四个行业为计算机和通信、电气机械、汽车、化学原料和制品。这四大行业的总资产都达到或超过了10万亿元。

“其他制造业”的总资产最低,为1600亿元;设备修理业其次,为3100亿元。

在31个大类中,总资产低于1万亿的有8个;介于1万亿元-3万亿元的有10个;3万亿元-6万亿元的有7个;总资产大于6万亿元的有6个。

下文会把行业总资产超过3万亿元的行业称为“大行业”,也就是说在31个行业中,有13个大行业,其他18个行业为“小行业”。

表2: “大行业”与“小行业”的划分

本文的行业数据统计口径为行业中的“规模以上企业”,即年主营业务收入达到或超过2000万元的企业。

下面开始正文,我们先看看在31个制造业大类行业中,哪些行业在收缩。

22个大类行业在收缩

为了更加全面、客观,我们用两种标准来衡量制造业的收缩情况。

第一种标准:

“行业收缩度”=(营业收入同比变化率 + 营业利润同比变化率)/2。

这个标准是笔者在2021年的一篇文章中提出的。 这个标准综合考虑了营业收入和营业利润的影响。

比如,一个行业中所有企业的营业收入总和同比下降了10%,而营业利润总和同比下降了20%,那么计算结果为 -15% 【(-10%)+(-20%)/ 2=-15%】 。

计算结果中,负值表示行业收缩,正值表示扩张。这里结果为-15%,在文中就说“这个行业收缩了15%”。

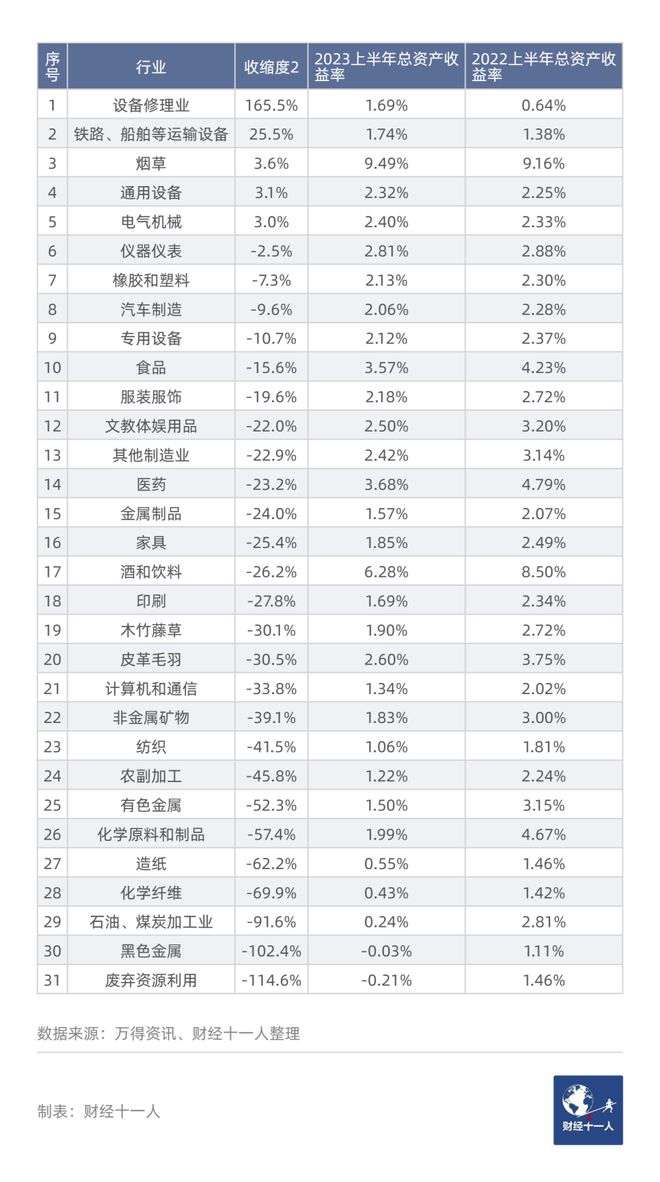

用这个标准计算出的“行业收缩度”,下文称为“收缩度1”。表3列出了31个行业的“收缩度1”。

2023年上半年,没有明显收缩的行业有9个。在表3中,这些行业的“收缩度1”都大于-5%,甚至为正值。

它们是:

1、设备修理业(131.1%)

2、铁路、船舶等运输设备(17.2%)

3、电气机械(15.8%)

4、仪器仪表(9.5%)

5、汽车(6.7%)

6、烟草(5.7%)

7、通用设备(4.9%)

8、专用设备(-1.1%)

9、橡胶和塑料(-4.6%)。

其中,设备修理业的数值大于100%,表明行业大幅扩张。也许是因为经济下行期,很多设备先不买新的,而是修理一下。

其余22个行业都在显著收缩,其中有7个行业收缩程度超过30%。

上文说过,在31个行业中,总资产超过3万亿的“大行业”有13个,其中有9个“大行业”在收缩:

1、计算机和通讯(-14.3%)

2、医药(-14.8%)

3、金属制品(-14.9%)

4、非金属矿物(-25.2%)

5、农副加工(-25.4%)

6、有色金属(-27.8%)

7、化学原料和制品(-33.3%)

8、石油煤炭加工业(-47.4%)

9、黑色金属(-57.1%)。

表3: 31个行业的“收缩度1”排名以及总资产规模

下面用第二种标准来衡量行业收缩度。

第二种标准:

“行业收缩度”= 总资产收益率的同比变化率。

“总资产收益率”有不同的定义,在本文中,总资产收益率 = 营业利润/总资产。

总资产收益率主要用于衡量企业利用资产获取利润的能力,是企业投资决策的重要参考。当总资产收益率大幅下降时,企业借贷和扩张的意愿都会下降,企业步入收缩阶段。

比如,某行业2023年上半年的收益率为2%,而2022年上半年为4%,那么同比变化率为-50% 【(2%-4%)/4% = -50%】 。负值表示行业收缩,正值表示行业扩张。

用这个标准计算出的“行业收缩度”,下文称为“收缩度2”。表4列出了31个行业的“收缩度2”。在这里,设备修理业也高居榜首。

表4: 31个行业的“收缩度2”排名以及总资产收益率

表4中前9个行业的“收缩度2”基本都大于-10%,而从第10个开始,数值都小于-15%。参考第一种判断标准的结论,这里也认为有9个行业没有明显收缩。

那么大家看看表4的前9名,会发现这里的前9名,正是表3“收缩度1”里面的没有明显收缩的那9个行业。

所以,两个判断标准得出的结论是一样的:有22个行业显著收缩。

我们接下来看看在经济下行期,这些收缩性行业的“杠杆率”如何变化。

17个收缩性行业“杠杆率”上升

计算“杠杆率”,必须知道净资产是多少。

净资产又称所有者权益,是企业总资产扣除负债之后的部分。净资产衡量了企业所有者在企业中投入了多少真金白银。

“净资产负债率”是负债与净资产的比率。如果一个企业或者行业的“净资产负债率”上升,通常就被称为“加杠杆”。下文就以“净资产负债率”来衡量行业的“杠杆率”,即:

杠杆率 = 负债总额 / 行业净资产。

“加杠杆”是企业规模扩张的常用方法,但由于负债相对于净资产上升了,企业的经营风险也随之上升。所以,“加杠杆”往往发生在行业景气之时。

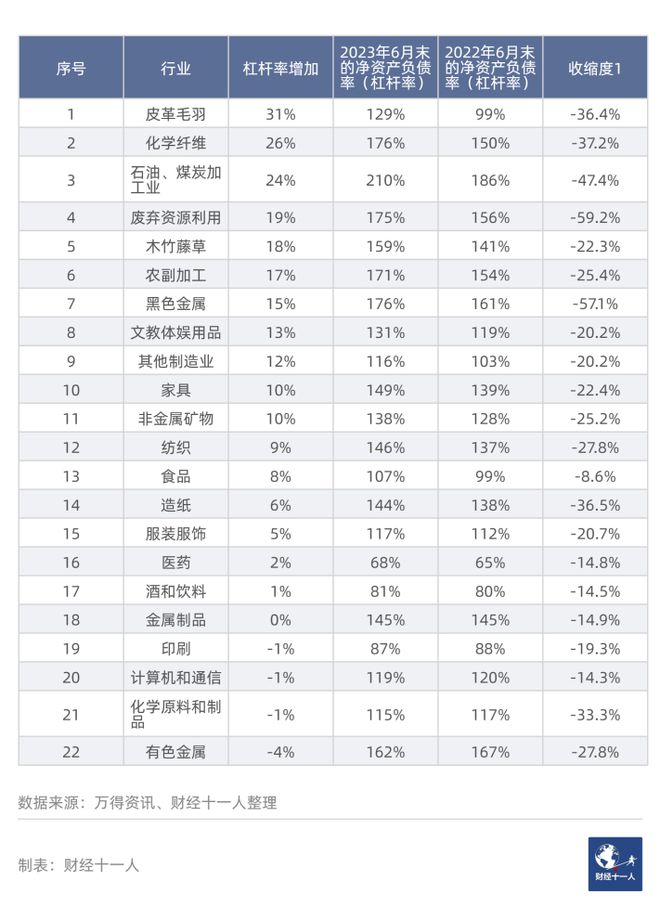

2022年6月末到2023年6月末,这段时间经济并不景气。但在表5的22个收缩性行业中,17个行业的杠杆率上升了。 (参见表5第三列。)

表5: 22个收缩性行业的杠杆率变化

表5显示,在22个显著收缩的行业中,没有任何一个行业的杠杆率显著下降。相反,有17个行业的杠杆率上升了,而且其中11个行业杠杆率上升了10%以上。

皮革毛羽、化学纤维、石油煤炭加工业,这三个行业的杠杆率上升了20%以上。

为什么经济在下行,行业在收缩,而这些行业的“杠杆率”不降反升?

收缩性行业的杠杆率为何上升

上文对“行业杠杆率”的定义为:杠杆率 = 行业负债总额 / 行业净资产。

因此,处于分母位置的“行业净资产”减少会导致杠杆率上升。我们发现,在17个“加杠杆”的收缩性行业中,有12个行业的净资产减少了。

表6列出了这些“净资产”下降的行业。大家仔细看表6的最后一列,会发现这些行业在净资产下降的同时,负债却几乎都在上升。 (皮革毛羽、服装服饰两个行业是例外。)

净资产下降,负债上升,“杠杆率”当然会显著提高。

表6: 12个行业的净资产与负债变化

行业净资产减少往往表明行业前景暗淡,企业所有者不愿增加投入,部分企业甚至永久退出该行业。表6中这些行业的名字大多数的确能让人联想到“日薄西山”。

这些行业净资产减少的主要原因不是亏损,因为除了黑色金属,其他行业的总资产收益率还是正数。那么净资产减少最可能的原因是所有者通过分红等方式落袋为安了。

其实,在很多夕阳行业中,净资产逐渐减少是必然的,也是有益的。从夕阳行业中拿出来的资源可以投入更有效率的行业中。

但是,夕阳行业在降低净资产的同时,应该尽量降低负债规模。高风险永远是“高杠杆率”无法摆脱的内涵。夕阳行业本身就意味着脆弱,意味着抗打击能力不强。在经济下行期,有条件的企业应该主动“去杠杆”,从而避免经济进一步恶化之后,被迫“去杠杆”。被迫“去杠杆”的主要方式之一是破产清算。

越是夕阳行业,越要主动降低“杠杆率”。这些行业的所有者应该记住一句古话:“麻绳都从细处断,厄运专找苦命人”。

17个“杠杆率”上升的收缩性行业,除去以上12个,还有5个。

这5个行业的净资产都在上升。它们“杠杆率”上升,单纯因为负债比净资产增长的更快。这5个行业是医药、酒和饮料、食品、非金属矿物、废弃资源利用。

这5个行业的“加杠杆”体现的是对行业未来的乐观与信心。

但是,需要注意一点,经济最艰难的时期也许还没到来。从历史经验看,美元加息停止之后的一年往往才是全球经济最为困难的一年。这是因为,第一,前期加息的效果需要时间来显现;第二,加息虽然停止,但利息处于高位,经济扩张仍然受限。

这5个行业的所有者,应当避免过分乐观,避免过早、或者过高地“加杠杆”。目前的任务还是低调地活下去。逆势扩张的勇气值得敬佩,但一定要注意安全。

对于宏观政策,我们希望长期贷款基准利率能进一步下行。

2023年上半年,中国制造业各行业的总资产收益率普遍不高。表4中有具体数值,这里不再一一列出。总资产收益率(半年)前五的行业如下:

1、烟草,9.5%;

2、酒和饮料,6.3%;

3、医药,3.7%;

4、食品,3.6%;

5、仪器仪表,2.8%。

2023年8月最新的5年期LPR (贷款市场报价利率) 为4.2%。因为LPR是优良资产的贷款利率,企业贷款利率要高于这个数值。如果企业拿到的贷款为LPR+2%,那么31个行业中,只有前4名的收益率能超过资金成本。

中国制造业各行业的杠杆率普遍高于100%,高于150%的也比比 皆是(参见表5) 。如果经济继续下行,高杠杆会带来经营困难。希望LPR能进一步下行,帮助企业和行业抵御经济下行风险,度过寒冬。

我们期盼明天会更好,但要做好更坏的准备。

作者为《财经》研究员;编辑:刘建中