招商银行:预计四季度资产质量保持平稳或略有好转,明年会维持稳定

2023-10-30

更新时间:2023-09-28 19:57:41作者:无忧百科

智通财经APP获悉,9月28日,据中指研究院发布2023年1-9月中国房地产企业销售业绩排行榜数据显示,2023年1-9月,TOP100企业拿地总额8599亿元,拿地规模同比下降17.9%,降幅较上月扩大7.4个百分点。机构指出,新政后,重点城市土拍升温尚不明显,地价触顶仍仅限于优质地块。短期来看,土拍情绪扭转仍依赖销售端恢复程度,核心城市在政策带动下,销售市场活跃度提升后,土拍情绪有望进一步提升,优质地块将维持较高热度。从全国来看,在销售尚未持续、实质性转暖下,预计全国土地市场整体仍低温运行。

一、拿地总额同比下降17.9%, 降幅较上月扩大

2023年1-9月,TOP100企业拿地总额8599亿元,拿地规模同比下降17.9%,降幅较上月扩大7.4个百分点。TOP100门槛值为24亿元,较上年同期下降7亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为52.7%。

从新增货值来看,保利发展、华润置地、中海地产占据榜单前三位。2023年1-9月,保利发展以累计新增货值1312亿元占据榜单第一;华润置地、中海地产紧随其后,累计新增货值规模分别为1241亿元和1106亿元。TOP10企业2023年1-9月新增货值总额9124亿元,占TOP100企业的39.1%;TOP100企业新增货值门槛为89亿元。

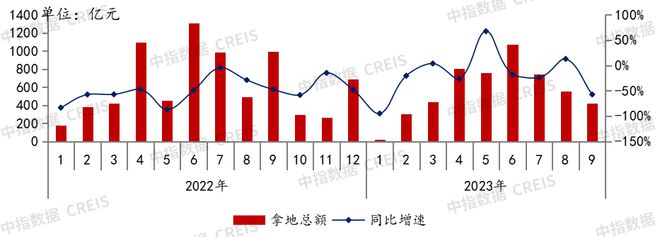

图:2022-2023年9月50家代表房企每月拿地总额

数据来源:中指数据CREIS

受热点城市供地和上年低基数影响,50家代表企业拿地总额同比下降57.5%。2023年9月,50家代表房企拿地总额同比下降57.5%,环比下降24.0%。9月,受上年高基数影响,企业拿地规模同比大幅下滑。新政后,北京、广州、杭州等城市土拍平稳落幕,企业拿地态度仍未显著提升,拿地规模环比有所下降。分企业来看,中海、建发、保利等央国企拿地规模较高,绿城、万科、龙湖、滨江等混合所有制企业和民企亦有投资。

二、前三季度300城住宅用地供求均缩量三成,新政后重点城市土拍升温尚不明显

三季度,土地市场情绪依然偏弱,全国土地供求缩量未改,少部分城市保持一定热度,分化进一步加剧。8月底以来监管部门及地方频繁出台政策利好,为市场注入信心,但全国房地产市场整体依然面临一定压力,房企资金端改善不明显。销售端恢复程度仍直接影响土拍情绪变化,在销售尚未持续、实质性转暖下,全国土地市场整体仍低温运行。

根据中指数据,2023年前三季度,全国300城住宅用地供求规模同比降幅均在三成以上;为提高房企参拍意愿,政府持续加大核心区地块供应,带动成交楼面均价同比上涨9.0%。三季度,全国300城住宅用地推出1.0亿平方米,同比下降37.1%,降幅较二季度扩大15.2个百分点;成交0.8亿平方米,同比下降33.4%,降幅较二季度收窄1.4个百分点。

表:2023年前三季度全国300城各线城市住宅用地推出和成交规划建面同比变化

数据来源:中指数据CREIS

2023年前三季度,各线城市住宅用地供求规模同比均下降,其中二线、三四线城市推出面积降幅均在三成以上,成交方面,基数影响下,一线城市成交面积降幅较大,仅广州同比增长,北京下降超一成,上海、深圳降幅均超五成;二线、三四线城市企业拿地信心不足,成交面积同比下降均在三成以上,土地出让金降幅超两成。

新政后,重点城市土拍升温尚不明显,地价触顶仍仅限于优质地块。8月30日,在一线城市中广州率先执行“认房不认贷”政策,在9月出让地块中,仅2宗触顶,其中海珠区上涌果树公园北侧地块吸引16家房企参与,竞价85轮,成为海珠区最高总价地块,而其余地块底价成交或流拍。杭州土地市场表现平稳,9月5日正式执行“认房不认贷”,9月20日土拍中,8宗涉宅地块全部成交,但仅优质地块房企参拍意愿相对较强,如钱二、东新、北干中地块分别竞价36轮、17轮、10轮触顶进入摇号环节,其余5宗底价成交;9月27日,杭州挂牌出让14宗宅地,1宗终止,8宗触顶进入摇号,1宗溢价,4宗底价,市场冷热分化延续。北京9月26-27日土拍中,4宗住宅用地全部成交,1宗触顶、1宗溢价、2宗底价。另外,9月以来,武汉、福州、无锡、宁波、青岛、重庆亦有部分地块完成出让,但多底价成交。

短期来看,土拍情绪扭转仍依赖销售端恢复程度,核心城市在政策带动下,销售市场活跃度提升后,土拍情绪有望进一步提升,优质地块将维持较高热度。从全国来看,在销售尚未持续、实质性转暖下,预计全国土地市场整体仍低温运行。

三、重点区域及城市房企拿地

从各城市群拿地金额来看,长三角地区领跑全国。2023年1-9月,长三角TOP10企业拿地金额2063亿元,居四大城市群之首。其中,绿城中国拿地金额为366亿元,位居长三角企业拿地金额榜首;粤港澳大湾区TOP10企业拿地金额880亿元,位列第二;京津冀TOP10企业拿地金额822亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以1037万平方米位居四区域首位,超越中西部TOP10企业。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。华润置地、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

从全国住宅用地成交总价TOP10来看,9月入榜地块成交金额门槛为29亿元。入榜地块中,海珠区上涌果树公园北侧地块以总价128亿元位居榜首,其中,北京共入榜3宗地块,总成交金额为135亿元;广州入榜2宗地块,总成交价分别为128亿元与43亿元,杭州入榜2宗地块,总成交价分别为34亿元与32亿元,南京、上海、青岛各入榜1宗地块,总成交价分别为47亿元、44亿元、41亿元。