中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-18 15:35:40作者:无忧百科

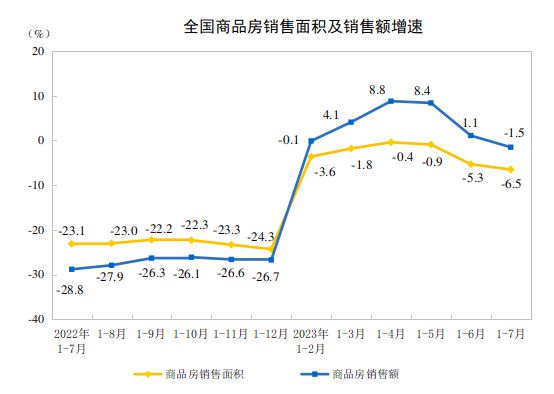

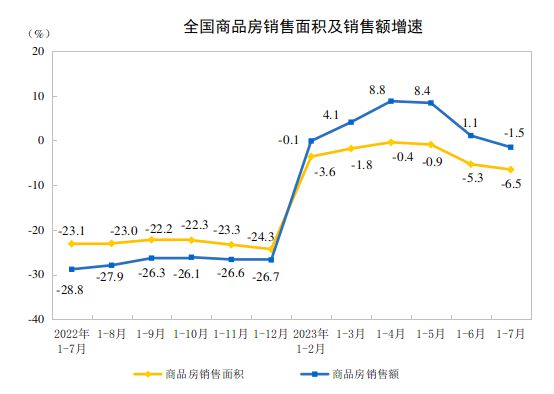

21世纪经济报道记者 李莎 北京报道10月18日,国家统计局发布1-9月全国房地产市场基本情况。

1-9月,全国商品房销售面积84806万平方米,同比下降7.5%,商品房销售额89070亿元,下降4.6%,降幅均有所扩大。

楼市有“金九银十”的说法,着眼9月单月,商品房销售环比明显改善。9月商品房销售面积10857万平方米,环比增加3471万平方米,增幅近47%;商品房销售额10912万平方米,环比增加3204亿元,增幅近42%。但9月销售表现仍弱于往年同期。

销售好转与政策发力密不可分。9月重点城市首套房贷“认房不认贷”全面推进,各地积极降首付和房贷利率,推出优化限购、限售、限价等政策举措。中指研究院统计发现,9月各地房地产政策频次达到去年四季度以来的单月最高水平。

易居研究院研究总监严跃进表示,目前销售端出现一些积极信号,单月商品房销售面积已连续两个月拉升,销售端进入弱复苏态势。

但政策效果并不持久。中指研究院市场研究总监陈文静发现,10月以来核心城市房地产市场保持一定活跃度,但与政策出台节点相比,多数城市市场情绪有所回落,政策效果持续性不足。预计短期内核心一二线城市供求两端政策将继续优化调整,预计四季度全国商品房销售面积同比降幅将有所收窄。

9月销售环比增加超4成

9月房地产政策加速推出,“认房不认贷”全面推进,多个二线城市优化甚至取消限购、限售,降首付、将房贷利率等措施也在持续推出,供给端政策支持力度亦在增强。

据诸葛数据研究中心不完全统计,今年以来,截止到9月30日,已有超200个城市出台房地产优化政策,调控次数超500次。其中,9月政策优化频次达144次,创今年以来月度调整频次新高。

政策对改善性住房需求支持力度在加大,这从房贷利率调整上也可见一斑。贝壳研究院监测显示,9月百城首套主流房贷利率均值为3.9%,与8月持平;二套主流房贷利率均值为4.57%,较上月下降24BP。9月首套和二套主流房贷利率较去年同期分别回落25BP和34BP。

该机构分析,低利率、低首付叠加“认房不认贷”政策落地生效,大幅降低居民购房成本。同时部分重点二线城市优化限购、限售等限制性措施,向市场注入新的购房需求与优质房源。多方面政策优化促进刚需和改善性需求入市,改善换房链条启动,市场流通加快。

政策效果逐渐显现,9月单月商品房销售面积和销售额环比分别增长近47%和42%。但从年内数据来看,仍低于3月和6月的销售水平。同比来看,诸葛数据研究中心注意到,9月市场销售规模创近八年同期新低,仍然具备一定上升空间。

在二手房市场,贝壳研究院数据显示,受利好政策影响,9月重点50城二手房成交量环比增加21%,带看量环比增加17%。一线、二线、三四线城市9月二手房成交量环比分别增加31%、20%和8%。

1-9月全国商品房销售均价为10503元/平方米,同比上涨7.2%,相比1-8月的10569元/平方米有所下降。

严跃进表示,9月各地房价有所下跌,这与当地项目销售量增加、各类项目价格优惠力度加大有关,这也在一定程度上说明购房窗口期已开启。但各类商品房价格仍以稳为主,后续部分积极去库存项目还会推出相对多的价格优惠政策。

政策将继续发力

9月单月销售改善,房企投资信心仍然不足。1-9月全国房地产开发投资87269亿元,同比下降9.1%,降幅较1-8月扩大0.3个百分点,房屋施工面积同比降幅也略有扩大,房屋新开工面积也在继续下降,但降幅有所收窄。

广东省城规院住房政策研究中心首席研究员李宇嘉分析称,9月商品房销售、新开工、施工、竣工等指标环比有所改善,显示出8月底以来的政策纾困起到了一定效果,但多项指标同比跌幅仍然较大,政策效果明显低于预期。供给端的疲弱态势仍在加大,比如土地市场跌幅同环比仍在扩大,金融机构对房地产开发环节的风险担忧仍未缓解。

因此,李宇嘉认为,9月作为传统楼市旺季,房地产数据只能显示出市场下降的趋势缓解,即4-8月市场持续快速下行,在9月获得了一定程度缓解,但下跌的趋势并未扭转。

进入10月,核心城市房地产市场保持一定活跃度,但与政策出台节点相比,多数城市市场情绪有所回落,政策效果持续性不足。

“金九”之后就是“银十”。中指研究院发现,国庆假期期间,各地推盘积极性提升,房企加大项目优惠力度,项目到访量较节前有所增加。但受假期出游及市场信心尚未明显修复影响,城市及区域间分化仍较严重,除核心城市或成熟区域楼市热度较高外,整体成交量表现一般。

该机构发现,10月9日-15日,在国庆假期网签延后以及低基数影响下,重点50城新房销售面积环比增长159.7%,但同比仍下降5.3%,降幅有所收窄。

10月以来,各地优化政策继续推出,如日前杭州将限购范围进一步收窄至上城区、拱墅区、西湖区和滨江区。

陈文静认为,短期来看,预计核心一二线城市供求两端政策将继续优化调整,核心城市市场有望保持一定活跃度,市场表现或将好于其他二线城市及三四线城市,叠加低基数效应,预计四季度全国商品房销售面积同比降幅将有所收窄。

她进一步指出,在核心城市销售市场保持一定活跃度的情况下,核心城市的房地产开发投资有望逐渐好转,进而对四季度全国房地产开发投资额形成一定支撑,但从全年来看,全国房地产开发投资额同比降幅或仍较大。