2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-04 13:53:30作者:无忧百科

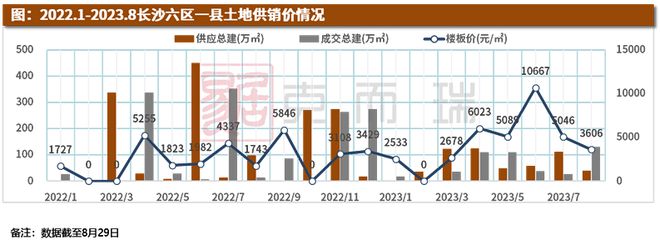

引言:8月土地市场热度回升。新增3宗经营性用地,共计建面39.27万方,环比下跌64.63%,岳麓区市政府板块新增1宗双限商住用地。8月集中土拍落下帷幕,8宗地块,6宗底价出让。成交总建面89.66万方,环比上涨403.9%,品牌房企与本土房企均有拿地。

01

投资热度下滑,第五批集中供地底价成交

9-11月供地压力增大

受月末集中供地交易影响,8月土地市场热度有所回升。8月新增3宗经营性用地,纯商业用地2宗,商住用地1宗,其中,岳麓区市政府板块入市1宗商住限价地,地块为该板块近年来首宗限价地块,住宅限价19000元/㎡,刷新当前市场最高限价。成交方面,第五批8宗集中供地月末交易,6宗土地顺利成交,1宗中止,1宗流拍。8月共有7宗地顺利成交,品牌房企城发恒伟、嘉宇、金地商置、万科、运达均有斩获。

02

热点板块供地重回“双限模式”

供地政策趋向“收紧”

本月新增[2023]长沙市041号商住地块位处观沙岭城市更新片区,片区定位为“教程融合示范区”,教育资源强势,地块周边分布麓山国际实验二小、长郡双语等多所品牌中学,同时临近麦德龙、招商花园城(建设中)等大型商超,1公里左右有岳鞍阁公园、八方公园。目前离地铁口较远(直线距离4号线福元大桥西站、茶子山站均约1.9公里),但周边规划有8、10号线(已列入长沙轨道交通第四期建设规划,预计2024年报国家发改委审核),远期公共交通便利。

该地块为市府片区首宗限价地,限价19000元/㎡,直接刷新了长沙最高限价记录(此前最高限价14800元/㎡,上涨4200元/㎡),板块目前招商蛇口江山境1个项目在售,住宅均价在21000元/平左右,后期嘉信博麓郡、江山境三期、建发缦云3个项目待售,未来竞争较激烈。片区内二手房八方小区和 钰龙天下成交均价31494元/平、24168元/平。

2021年集中供地以来,年度住宅限价地占比均在60%以上,2022年年末以市场指导价格地块占比扩大,占据供地主力。本次市府板块供地可以看出政府供地政策趋向“收紧”,限价地供应增加,以稳定土地市场价格。

03

挂牌条件严苛导致投资热度走低

规模房企与本土房企底价摘地

8月集中土拍落下帷幕,8宗地块,6宗底价出让,1宗流拍,1宗提前中止,品牌房企与本土房企均有拿地,运达首次进驻河西获地,万科重回滨江新城板块,城发恒伟摘得天心中心地块。

本轮8宗地块,开福中心地块提前中止、红星洞井地块流拍,其他6宗地块均为底价成交。土拍热度较往期进一步下降,无溢价表现,新房市场热度近几月持续下降,传导土拍市场,房企资金持续承压,拿地积极性不高。

本轮土拍热度下降的主要原因,一方面由于地块挂牌条件严苛,多宗地块涉及到物业返还、安置、配建学校、产业引入等条件;另一方面除了少部分地块处于热点板块,配套完善,大部分地块位置稍显偏远,配套能级不高。

033号地块提前中止,地理位置是地块主要优势,但从劣势方面来看,地块形状不规则,分割为三地块,整体开发受影响,同时地块要求配建道路及幼儿园,开发成本提升。037号地块流拍,地块商业占比15%,同时存在大量商业、车位、安置房返还要求,以及学校配建成本4925万元,整体开发难度提升。

04

8-11月预供地22宗,下半年供地压力增大

8 月 25 日,长沙市重点推介 29 宗地块 ,面积共计171.02公顷,其中明确标注了8-11月即将供应的地块,共22宗,且这些土地质素整体较高,涉及了多宗沿江地块,更有目前土地资源较少的梅溪湖一期、洋湖以及中心等热门板块地块。

具体来看,8-11月即将供应地块中,湘江新区预计供应11宗地块,占地面积共72万方,开福区预计供应3宗地块,占地面积共12.33万方,雨花区3宗地块,占地面积共12.17万方,天心区1宗地块,占地面积共11.6万方,芙蓉区4宗地块,占地面积共31.57万方。

湘江新区:预计供应11宗地块

洋湖板块将推一线江景地块

8-11月湘江新区预计供应10宗地块,共72万方,6宗纯住宅地块,4宗商住地块,分别位于谷山、市府、梅溪湖、洋湖、大王山以及湘江智谷板块,其中观沙岭城市更新片区 7#9# 地块已供应,住宅限价19000元/平米。

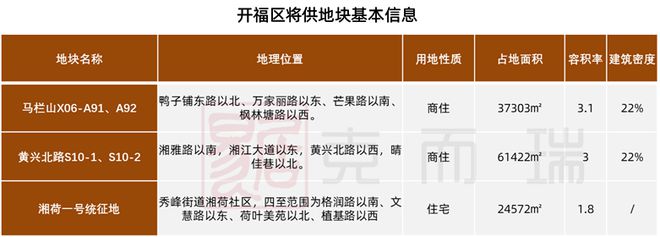

开福区:预计供应3宗地块

开福中心再供一宗临江地块

开福区8-11月将供应3宗地块,2宗商住地块,1宗纯住宅地块,占地面积共12.33万方,其中黄兴北路S10-1、S10-2地块为一线江景地块,位于开福中心板块。

雨花区:将供应3宗地块,占地面积12.17万方

雨花区预计8-11月共供应3宗地块,2宗纯住宅地块,1宗商住地块,容积率集中再2.0-3.0,占地面积12.17万方,单个地块面积较小。地理位置主要位于2-3环,无临江地块。

芙蓉区:将供应4宗地块,占地面积31.57万方

芙蓉区8-11月预计供应4宗地块,2宗纯住宅地块,2宗商住地块,占地面积共31.57万方,其中2宗地块占地面积超15万方。地理位置上,除张公岭城中村改造用地位于尚东板块外,另外3宗均位于隆平科技园板块。

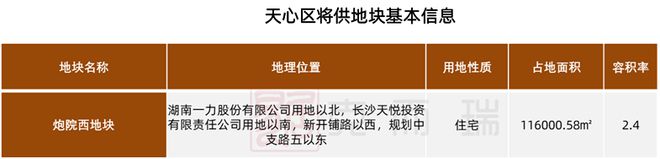

天心区:预计供应1宗纯住宅地块,景观资源强势

天心区预计供应1宗地块,为纯住宅,占地面积11.6万方,计容建面27.84万方,位于省府南板块。

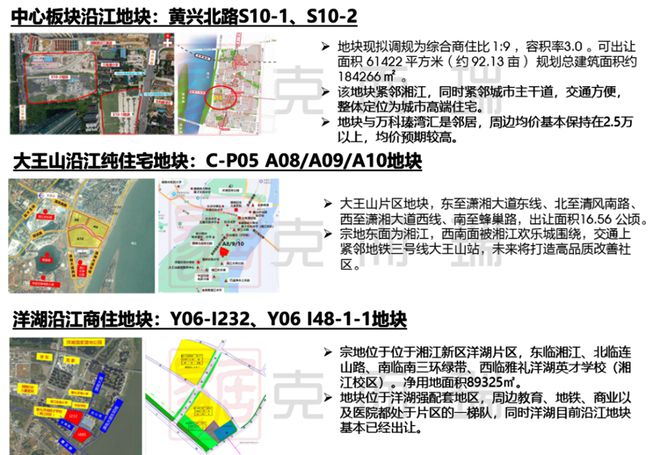

本次预供地加大景观(江景)、教育类、低密类地块供应。多宗地块居多,区位优势明显,竞买门槛较低,周边配套设施成熟,具有良好的开发价值。其中,黄兴北路S10-1、S10-2地块,大王山沿江C-P05 A08/A09/A10纯住宅地块,洋湖沿江Y06-I232、Y06 I48-1-1商住地块3宗地块均为一线临江,地块位置较好,适合打造高端改善性项目。

值得注意的是,在供地手册中,明确注明了这22宗地今年8-11月供地。也就是在未来3个月,这些地块将陆续推出,对比前期供地节奏,未来土地市场供应压力明显加大。

05

土地市场小结

2023年截止到8月份,长沙土地供求同比下滑超四成。一方面固然是在行业周转速度减缓之下,行业投资趋于谨慎所致;但另一方面也和土地供给方为控制库存风险,减缓土地出让规模有关。考虑到供地计划与政府基金性收入的关联性,上半年缓慢的供地进度,也势必使得下半年各地的供地压力进一步增加。

结合年中以来土地市场表现可见,4月份以来土地流拍率呈上升趋势,截止到8月全年土地流拍率14%,同比去年出现明显增幅,溢价率指标处于低位,全年仅有5宗核心优质地块保持封顶溢价。从8-11月预供地来看,政府从土地供给侧做出积极调整,加大了加大景观(江景)、教育类、低密类地块供应,从供地端提质,预计下半年土地市场将会进一步释放盈利空间。

版权申明:本文版权归克而瑞湖南机构所有,未经许可与授权,严禁转载。

如需转载和合作,请致电19892894436(微信同号)。

免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。