2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-02 07:50:38作者:无忧百科

8月31日

央行重磅官宣!

自2023年9月25日起

存量首套住房商业性个人住房贷款的借款人

可向承贷金融机构提出申请

自主协商调整!

通知全文如下:

中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知

中国人民银行上海总部,各省、自治区、直辖市、计划单列市分行;国家金融监督管理总局各监管局;各国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为落实党中央、国务院决策部署,坚持房子是用来住的、不是用来炒的定位,引导商业性个人住房贷款借贷双方有序调整优化资产负债,规范住房信贷市场秩序,现就降低存量首套住房商业性个人住房贷款利率有关事项通知如下:

一、存量首套住房商业性个人住房贷款,是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

二、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

三、自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合本通知第二条的规定。

四、金融机构应严格落实相关监管要求,对借款人申请经营性贷款和个人消费贷款等贷款的用途进行穿透式、实质性审核,并明确提示风险。对存在协助借款人利用经营性贷款和个人消费贷款等违规置换存量商业性个人住房贷款行为的中介机构一律不得进行合作,并严肃处理存在上述行为的内部人员。

五、各金融机构要抓紧制定具体操作细则,做好组织实施,提高服务水平,及时响应借款人申请,尽可能采取便捷措施,降低借款人操作成本,确保本通知有关要求落实到位。

六、中国人民银行和金融监管总局各分支机构要将本通知立即转发辖内地方法人金融机构,督促贯彻执行,有效维护市场秩序。

本通知自2023年9月25日起实施。此前相关规定与本通知不一致的,以本通知为准。

中国人民银行

国家金融监督管理总局

2023年8月31日

有关负责同志就政策调整回答了记者提问:

问:差别化住房信贷政策调整优化的背景是什么?

答:7月24日中央政治局会议明确,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱。7月31日国务院常务会议提出,根据不同需求、不同城市等推出有利于房地产市场平稳健康发展的政策举措,加快研究构建房地产业新发展模式。

为贯彻落实党中央、国务院决策部署,中国人民银行、金融监管总局发布通知,对现行差别化住房信贷政策进行了调整优化,支持各地因城施策用好政策工具箱,引导个人住房贷款实际首付比例和利率下行,更好满足刚性和改善性住房需求。

问:此次差别化住房信贷政策调整优化的重点是什么?

答:一是统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

二是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。

各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

问:为什么要降低存量首套住房贷款利率?

答:近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。为更好适应上述新形势,中国人民银行、金融监管总局明确按照市场化、法治化原则,支持鼓励银行与借款人协商调整存量首套住房贷款利率。

问:哪些存量首套住房贷款可以申请降低利率?如何申请?

答:符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请,也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。调整方式上,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。

中国人民银行、金融监管总局将密切关注市场动态,引导银行与客户遵循市场化、法治化原则进行自主协商,有序降低存量住房贷款利率,维护好市场竞争秩序。

至此,市场热议数月的存量住房贷款利率调整政策终于出台。

但是,存量首套住房商业性个人住房贷款利率下调,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

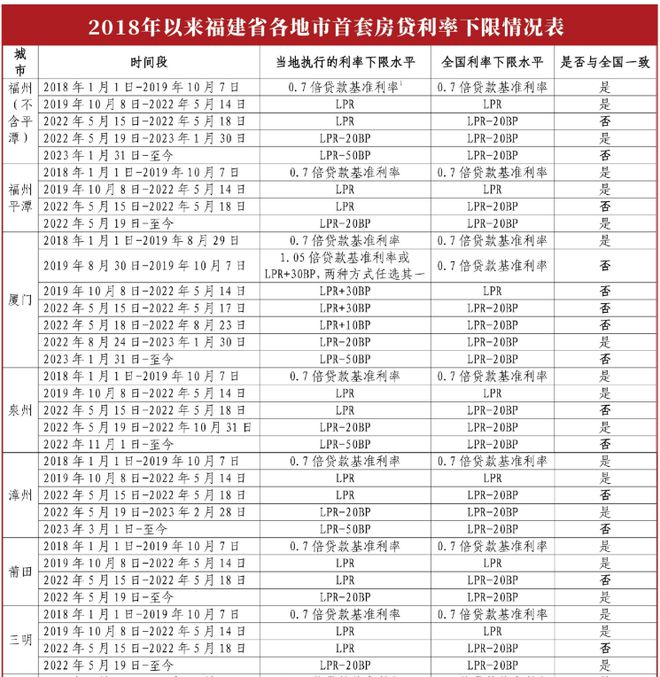

9月1日,中国人民银行福建省分行披露了2018年以来福建各地市首套房贷利率下限历史调整情况。

具体情况如下表:

CRIC解读:

1.政策主力针对客户为存量首套商业个人住房贷款客户,由于有相当一部分客户原本就是按档期利率下限贷款,因此,对于他们而言,此次政策没有带来明显福利。但是,有一个重要的补充条件,那就是按现在的首套房认定标准去追溯存量商品房当期的属性,因此,当前因为“认房不用认贷”政策惠及的客户群,二套变为首套,贷款利率将会明显下调,获益较为直接;

2.首套房首付不低于20%,二套房不低于30%。购房首付比的调整也引发了极大关注,尤其是二套房首付最低降至三成,调整力度还是较大的,目前厦门执行首套房首付比例30%,二套房首付比例为40%,目前,厦门市场还是有很多购买力被压抑的,调整后,会激发改善型客户入市积极性;

3.央行在8.31日发布住房信贷政策,算是2023年以来力度最大的一次,直指需求侧,降首付门槛,降房贷利率,且与近期开始逐步落地的“认房不用认贷”政策形成补充和互动,可以为楼市带来良性刺激。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。