中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-01 09:29:34作者:无忧百科

【正文】

当看到结果的时候,路其实已经走了很远。恒大这件事说明,决策层出手前应已经准备很久,实际上市场也一直在关注决策层何时才会采取行动,如今已拨开云雾。

一、许家印被依法采取强制措施:先前早有诸多征兆

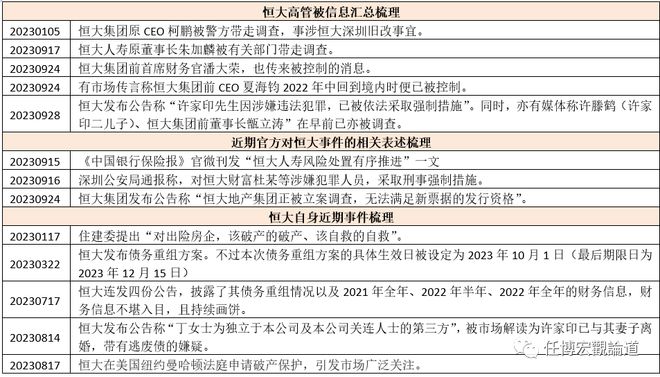

(一)2023年9月28日20:30左右,中国恒大(3333.HK)发布公告称“许家印先生因涉嫌违法犯罪,已被依法采取强制措施”,意味着地产行业的清算时刻真正开始。

实际上,早在9月26日,一些外媒便发文称许家印已于今年9月初控制住,随后进一步释放信息称监视居住地点为北京。

(二)当然我们还可以进一步往前回溯。如果市场传言靠谱的话,那么意味着2022年中旬(即恒大前CEO夏海钧被抓时),决策可能就已经开始为解决恒大事件做各种准备。

截至目前,公开信息显示许滕鹤(许家印二儿子)、恒大集团前董事长甑立涛等人也已在早前被控制住。这意味着,许家印体系基本已被“一锅端”了。

(三)从官方对恒大事件的表述来看,也能发现一些端倪。例如,今年9月15日《中国银行保险报》首次将“严重资不抵债……风险处置有序推进”这个标签贴在恒大身上,而在此之前,受让恒大人寿保险业务的海港人寿保险却已经在今年4月24日被批复筹建且没有在官网上挂出。再比如,紧接着9月16日,恒大人寿高管便被宣布采取刑事强制措施。

(四)从采取刑事措施的最直接原因来看,应该比较简单,即许家印及恒大在利用政策友好之机,不断转移资产或撇清家人与自身之间的关系,没有真正配合政府推动“保交楼”。

二、打破持续很久的拉锯战:许家印事件料将会对其它地产企业产生震慑作用

(一)此次许家印体系被一锅端说明各有关部门已经做好相关前期准备,亦表明决策层对恒大的态度已经从过去慢撒气的方式转向直接挤破脓疮的轨道上。当然,在此之前,各地已经纷纷控制住了恒大在各地的项目与物业,恒大旗下的金融股权亦已被相继清空,而这些均可被视为前期准备工作。

(二)许家印过去一段时间一直秉持着“说一套做一套”,但这无疑超过了决策层的忍耐限度。具体看,许家印表面上承诺全力保交楼、以各种口号(如“不许一个人躺平”“我可以一无所有”等)忽悠老百姓,但实际上是各种躺平、不全力处置资产、持续为债权人画饼、发布的财报数据及保交楼数据存在明显说法,且以离婚和债务重组之名逃避债务、转移资产、倒逼债权人,把包袱仍给社会,这显然是犯了忌讳。

(三)那么恒大存在的问题在其它一些地产企业亦多多少少存在,如“躺平”“倒逼债权人”等等。从这个角度来说,许家印事件应会对其它地产企业产生非常明显的震慑作用,使其真正将精力放在保交楼或处置自身项目上,而不是和利益相关方一直耗着。不过在市场纷纷选择压缩地产融资体量之际,金融机构等资金方会配合吗?(预计系统重要性银行可能会在资金封闭管理的基础上被政策层面推着站出来给予支持)。

受此影响,债权人的腰杆相较以前会不会更硬、也来逼一下债务人呢?

三、结语:地产行业真正开始被清算

(一)此次决策层主动戳破脓疮,表明过去地产企业、政府、购房者、金融机构等各利益相关方之间的平衡局面已经被打破,而恒大的官方公告亦表明许家印自身问题并不像之前市场传言的“被监视居住”那么简单,而是可能存在严重的刑事犯罪问题。

(二)过去很长一段时期,地产行业无疑是资金较为聚焦的一类行业,在金融、城投领域反腐如火如荼的浪潮下,地产行业同样无法避免,且会存在很多交织。从这个角度来看,地产企业家的问题可大可小,其在发展过程中一定会存在诸多违法违规问题,因此地产企业家的问题从某种程度上来说应经不起查,这取决于尺度如何把握。

(三)某种程度上来看,许家印及恒大的成长历程是整个地产行业的缩影。因此,许家印及恒大正式被开始清算也意味着整个地产行业也真正开始被清算,应会对其它地产企业产生较好的震慑作用。当然,我们判断,短期内为对冲挤破脓疮对市场的冲击,政策部门对其它地产企业的态度仍应是保持观望(即看地产企业自己表现),而非一刀切地“恒大化”或“许家印化”。也即,脓疮一个一个挤,但最终都会解决。

(四)进一步看,此次决策层下定决心解决恒大事件,应该能够表明地产行业调控真正进入拐点了,意味着悬着市场心中的“一块石头”终于要落地了,更表明前期系列严厉调控政策的目的基本已经达到了,后续有关地产行业的政策趋向可能尽是“春天”。

(五)当然,虽然政策层面会是春天,但市场表现究竟如何可能还要继续观望,需要看恒大事件之后会不会有第二个“恒大”。接下来我们需要关注,风险如何进一步出清。就恒大本身而言,由于其已经严重资不抵债,破产清算将是大概率事件,但何时被宣布破产清算可能还需要一段时间,这期间涉及到债权重组相关细节的敲定。

(六)根据恒大公布的数据,截至2022年底,其总负债为24374亿元(合约负债、借款、应付款分别为7210亿元、6124亿元和10023亿元),加上笔者计算的4000亿元左右债务(包括未计入的或有债务、担保债务等),意味着恒大的负债体量接近3万亿元。而按照恒大自己披露的信息,如果重组不成功且恒大被清算的情况下,恒大境外债权人的预计回收率在2-10%之间,非常低。

因此,推动恒大债权重组似乎比直接进入破产清算程序更重要,在这个过程中,解决之道可能还是“以时间换空间”,且需要地方力量的介入(如地方AMC等)。此外还需要认识到,地产项目的盘活与重整将是后续很长一段时期的主旋律,但这个过程会比较长,且不会重现过去的大开发时代。

(七)按照惯例,那些在恒大身上有较多风险敞口的债权人必然会承受相应的损失,同时也会遭到有关部门的显性或隐性处罚(至少以后评价会比较差),特别是那些具有国资背景的债权人以及敞口比较靠前的债权人。

免责声明

本微信公众号所载的资料、意见及推测仅反映发布当日的判断。本微信公众号中所载内容不代表任职单位的立场,不代表任何投资意见或建议。本微信公众号不对任何因使用本微信公众号所载任何内容所引致或可能引致的损失承担任何责任。本微信公众号对所载原创内容保留一切权利,未经许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本公众号所载的任何原创内容。

点个“在看”支持一下❤️