2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-24 22:40:55作者:无忧百科

8月22日,荣昌生物发布2023年半年报,报告期内的营业收入4.22亿元,同比增长20.56%,归属于上市公司股东的净利润为-7.03亿元。

对于营收增长,荣昌生物表示主要因为公司用于治疗系统性红斑狼疮的泰它西普和治疗胃癌的维迪西妥单抗销量增加所致,上述两款产品均已被纳入国家医保目录。

然而,在营收呈现增长势头的同时,荣昌生物却面临着亏损规模进一步扩大的局面。财报内公司表示,上半年亏损主要因公司销售规模扩大,且各项销售开支不断攀升所致。

根据财报数据,上半年荣昌生物的销售费用高达3.50亿元,较去年同期的1.50亿元大幅增长133.51%。值得注意的是,销售费用占据公司营业收入的比例高达82.94%,而在今年第一季度,这一比例曾一度攀升至94.05%。

与此同时,上半年荣昌生物也在持续加大研发投入,费用化研发投入同比增加20.19%,旨在支持公司核心产品以及多达九个分子的数十项适应症的临床开发。

然而,业内人士表示,虽然荣昌生物在商业化领域取得进展,但后期仍需不断注入资金以支撑团队建设费用和学术推广活动,此外,公司的自免疾病和肿瘤商业化是两条完全不同的营销团队,增加成本的同时也制造了内部竞争的局面。

据披露,截至今年6月底,荣昌生物的肿瘤商业化团队和自免团队规模双双接近600人,尽管荣昌生物旨在通过这一策略进一步实现商业化进展,但如何有效地控制成本,将是荣昌生物所面临的关键挑战之一。

“王牌”产品纳入医保,上半年营收增加20.56%

据半年报,上半年公司实现营收4.22亿元,同比增加20.56%;归属于上市公司股东的净利润为-7.03亿元,亏损较上年同期扩大约2.14亿元。

荣昌生物在半年报中表示,2023年上半年营收增加主要系上公司两款“王牌”产品泰它西普和维迪西妥单抗销量增长所致。

据悉,泰它西普是全球首个系统性红斑狼疮(SLE)治疗创新双靶生物制剂,2021年3月获国家药监局批准上市,同年12月被纳入新版国家医保药品目录用于治疗SLE。

维迪西妥单抗是国内首款抗体偶联药物(ADC)药物,也是我国首个获得美国食药监(FDA)、国家药监局突破性疗法双重认定的ADC药物,分别于2021年6月、12月获批用于治疗HER2表达局部晚期或转移性胃癌(GC)、晚期尿路上皮癌(mUC)。2021年12月及2023年1月,两项适应症均被纳入医保目录。

此次半年报中虽公司并未详细披露旗下两款产品的具体销售数字,但观察者网从此前财报数据获悉,早前泰它西普在被纳入医保目录后销售增长明显。

具体来看,2021年上半年,泰它西普的产量为3.34万支,销量为1.37万支,产销率达到40.86%。而到了2022年纳入医保后,这一数字飙升至54.15万支和49.09万支,产销率更是高达90.65%。

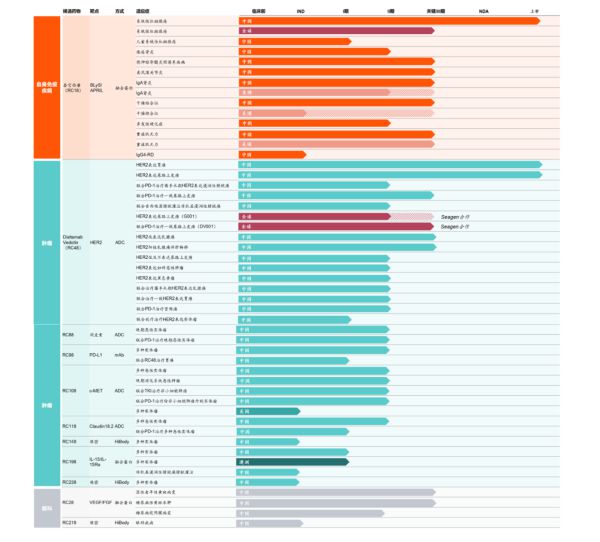

从当前公司研发管线来看,共有9个分子处于临床开发阶段,适应证主要涵盖自身免疫、肿瘤和眼科领域,针对几十种适应症进行临床开发。

除去已进入商业化阶段的药物泰它西普和维迪西妥单抗,RC28、RC88、RC98、RC108、RC118 等其他分子临床进展顺利,将陆续进入关键临床试验阶段;RC148、RC198也进入临床试验阶段。

(图片来自荣昌生物半年报)

尽管双“王牌”产品纷纷进入医保带动公司营收上涨,但上半年荣昌生物仍未能实现盈利且亏损进一步扩大,而背后原因主要系公司巨额的研发和销售开支所致。

销售费用占比营收82.94%,独立的销售体系成“隐疾”

财报数据显示,今年上半年,荣昌生物的销售费用为3.50亿元,较去年同期1.50亿元增长133.51%,占公司营业收入的比例高达82.94%,而在一季度中,荣昌生物的销售费用率甚至一度高达94.05%。

对此,荣昌生物表示,主要是由于公司销售规模扩大,各项销售开支增加,另公司商业化能力仍处于前期建设阶段,仍需持续投入较多的团队建设费用和学术推广活动开支。

从公司的销售费用的构成来看,大部分集中在“员工薪酬”和“市场开发费”两个方面。数据显示,公司在这两项上分别支出了2.19亿元和1.06亿元,相较于上年同期分别增加了1.29亿元和0.57亿元。

而纵观近两年财报数据,荣昌生物的销售费用也在不断攀升。

2021年,公司销售费用从之前的2418万元猛增至2.63亿元,此后2022年,公司在实现7.72亿元营业收入的背景下仍然面临11.17亿元的巨额亏损。其中,研发费用高达9.82亿元,销售费用达到4.41亿元,管理费用则达到2.66亿元。

值得注意的是,泰它西普和维迪西妥单抗作为荣昌生物的自身免疫领域和肿瘤领域的两款产品却有用着两个独立的销售团队。

公开资料显示,荣昌生物专注于研发抗体药物,涵盖抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等,用以治疗自身免疫、肿瘤和眼科等领域的重大疾病。然而,虽管线分散,但自身免疫、肿瘤和眼科却面临着在不同领域中建立有效销售渠道的艰巨任务。

业内人士分析表示:“荣昌生物所涉及的免疫、肿瘤和眼科领域,患者群体存在显著差异,要想成功将产品推向市场,必须建立起多条独立且高效的销售渠道。”

据了解,荣昌生物已经采取了分领域建立销售团队的策略。截至今年6月30日,该公司已分别组建了针对免疫和肿瘤领域的两支独立商业化团队,每支团队拥有超过600名销售人员,相较去年有着显著增长。此外,当前荣昌生物也成功准入了超过600家医院,扩大了市场覆盖面。

然而,荣昌生物在这一商业化布局中可能面临着不小的压力。分析师表示:“目前阶段,公司需要大量投入在团队建设和学术推广方面,以保持在市场上的竞争地位。尤其是随着泰它西普和维迪西妥单抗准入医院数量的增加,荣昌生物不得不进一步加大销售团队的规模,增加市场推广力度,从而直接导致销售费用的上升。”

业内人士表示,荣昌生物在积极推进多领域抗体药物商业化的同时,也需要面对多重挑战,包括建立多条销售渠道、扩大团队规模以及费用管理的平衡问题,在追求市场份额的同时,公司也应着眼于提升商业化效率,优化费用分配,以确保长期可持续的发展。市场对其未来的发展走势持谨慎态度。

另一边,为支撑公司多管线的研发进展,荣昌生物的研发费用也水涨船高。

上半年,公司费用化研发投入5.4亿元,涨幅20.19%,投入占营收比127.94%,较去年轻微下降0.4%。其中,泰它西普和维迪西妥单抗投入分别1.39亿元、1.05亿元,累计分别达10.27亿元、9.17亿元。

当前,泰它西普和维迪西妥单抗仍为公司的核心项目,两药正中国、美国开展多适应症临床试验,虽已实现商业化,但荣昌生物不得不面临行业巨头同类产品的竞争。

今年上半年由第一三共与阿斯利康联手开发的新一代“药王”德曲妥珠单抗的潜力不容小觑,而荣昌生物的维迪西妥单抗恰好与德曲妥珠单抗共享靶点HER2。

医药分析师向观察者网表示:“随着HER2 ADC领域研发竞争的不断升温,荣昌生物或将面临市场份额受损的风险,虽然目前内地已批准的适应证仅涵盖HER2阳性及HER2低表达乳腺癌,但眼下有众多潜在适应证在研发阶段,其中包括维迪西妥单抗,这将导致其与德曲妥珠单抗产生正面竞争。”

在竞争日益激烈的市场环境下,荣昌生物需找准差异化竞争的突破口,面对靶点Her2 ADC的研发内卷,未来或将重蹈PD-1的覆辙,选择不同适应证进行差异化竞争将成为荣昌生物维迪西妥单抗继续获取市场份额的关键策略。