2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-18 16:39:54作者:无忧百科

作者|王硕 供职于中国人民银行赤峰市分行

责任编辑|杨琪

编者按

近几年,伴随我国“房住不炒”大框架的提出,叠加疫情以及国际环境影响,房地产市场下行,虽然金融支持房地产持续加码,但融资状况仍然未得到有效改善,住房消费力下降,金融支持对居民住房消费力的影响值得进一步研究。据此,本文基于2005年至2022年房地产市场的相关数据,结合向量自回归模型,对房地产市场有关变量进行研究。结果表明,房地产贷款额对房价收入比有一定正向作用,但对房地产宏观金融调控政策在长期内的有效性还需加强。最后,本文结合实证分析给出相关建议。

1

我国金融支持房地产市场现状

房地产金融政策保持相对宽松态势。2022年,中国人民银行进行了两次降准、三次降息,并下调公积金贷款利率以及阶段性放宽房贷利率下限。全年累计下调贷款市场报价利率35个基点,首套房房贷利率最低水平为4.1%,首套房个人住房公积金贷款利率下调了0.15个百分点。从城市等级角度来看,三四线城市的放松程度较高,而二线城市则是以降贷款利率、鼓励公积金贷款等措施为主,一线城市一般都是以调整房贷利率为主导。

在供给端,随着房地产“金融16条”和“保交楼”等一系列政策和举措相继推出,形成了信贷、债券和股权“三支箭”的融资政策组合,为房企资金来源提供了充足帮助。2023年1月份,全国30个城市已下调首套房贷款利率下限,其中太原、天津、郑州等多个城市公布首套住房贷款利率下限调至4%以下,正式步入“3%阶段”。此外,不少地区在2023年开始对住房按揭贷款年龄及贷款期限进行进一步调整,将房贷年龄期限延长至80岁,70岁不再是所有银行的“红线”。贷款年限的延长,一方面可以缓解月还贷款的压力,另一方面也说明40-50岁的中年人群将可能成为买房的主要人群。2023年9月,上海、北京等城市开始执行“认房不认贷”政策,购房者入市意愿增强,房地产市场交易量明显提振。

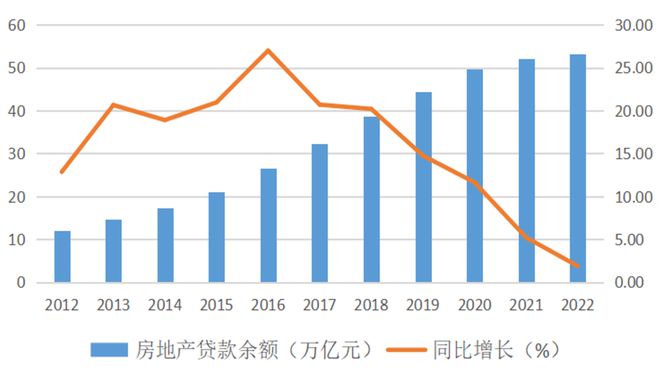

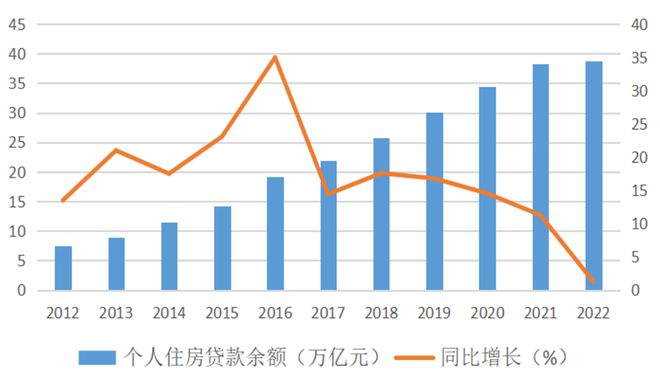

居民住房贷款增长快速收敛。近10年来,政策持续加大了对房地产业的金融支持,房地产贷款余额逐年攀升,2022年中国人民币房地产贷款余额为53.16万亿元,较2012年增加41.05万亿元。其中,个人住房贷款余额也快速增长,2022年个人住房贷款余额达38.8万亿元,较2021年增加了0.48万亿元,同比增长1.25%;个人住房贷款余额近10年一直占据房地产贷款余额六成以上的比例。

但房地产贷款增速从2016年开始持续放缓,尤其是疫情三年,房地产贷款增长快速收敛,2020年、2021年和2022年房地产贷款增速分别为11.64%、5.22%、1.9%,2022年房地产贷款增速创出历史最低水平(图1)。个人住房贷款的较快增长势头也从2016年得到一定程度抑制,截至2022年末,个人住房贷款余额占房地产贷款余额的72.99%,占比较2021年末减少0.46个百分点;增速较2021年末减少10.01个百分点(图2)。

图1 2012年至2022年房地产贷款余额

图2 2012年至2022年个人住房贷款余额

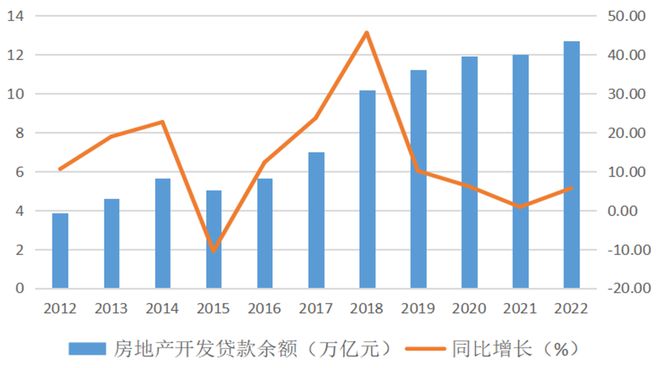

开发贷增长速度有回升趋势。2018年房地产开发贷增速达到高位,随后几年增速持续下降,随着2022年住房金融政策相对宽松,在政策引导下,银行开发贷对于房企来说是非常有利的,尤其是加大了对房企的贷款投放,在政策性银行、国有大行和其他商业银行的推动下,2022年下半年,房企开发贷恢复增长。截至2022年末,房地产开发贷款余额达到12.69万亿,同比增长5.66%,较2021年末上升了4.82个百分点(图3)。

图3 2012年至2022年房地产开发贷款余额

债券和其他融资总体情况。从房地产企业融资结构来看,境内债券市场仍然占绝对优势,2021年和2022年房地产企业的债券融资规模连续两年出现下降。从2021年开始,由于一些房地产企业出现债务违约问题,大多数时候,房地产企业发行债券的难度变得更加困难,截至2022年末,2022年境内债券融资占比最高为71%。然而从融资量来看,2022年房企境内债权融资为5870亿元,同比下降10%;境外债权融资下降更为明显,同比下降69%至1080亿元。随着销售回款的降低,许多已发行美元债券的房地产公司受到了国外信用公司的降级。这是自2012年内地房企发行离岸美元债以来,首度出现年度余额减少的情况。

房地产信托短期爆发后压降。随着对传统业务的压制和资产投向不断优化,信托业转型效果逐步显露出来,房地产信托投资基金在房企融资方面发挥重要作用。2021 年7月2日,国家发展和改革委员会公布的《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,强调将保障性租赁住房纳入基础资产范围,为社会资金支持发展住房租赁提供了政策保障。截至目前,已有4只保障性租赁住房公募 REITs 产品成功发行。但是伴随着潜在风险持续暴露,出现了拖欠现象,房地产信托压降。据用益信托不完全统计,2022年全年有116只不动产信托出现了违约,总金额达到930.3亿元。截至2022年底,投资于房地产的资金信托余额达到了1.22万亿元,同比下降30.52%,环比下降4.44%;房地产信托的比重达到了8.14%,同比下降3.60个百分点,环比下降0.39个百分点。

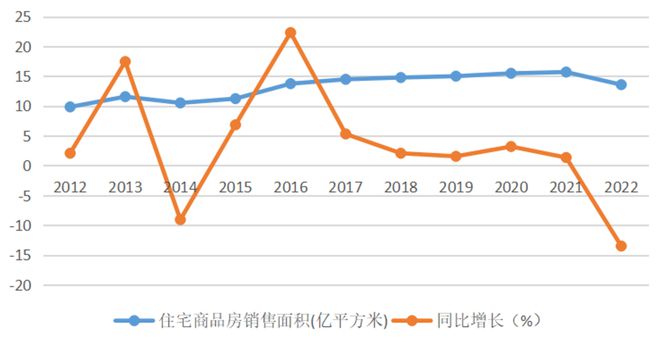

房地产市场需求减弱。据近十年数据显示,许多地方适当放松限购限售,放宽公积金使用门槛,加速住房贷款的审核,部分城市的住房需求得到了进一步的释放,总体来说,住宅商品房销售量逐年稳步增加。但受疫情等因素影响,住宅商品房销售面积同比下降13.5%(图4),虽然房地产金融政策持续加码,但短期内政策效应未发酵,市场观望情绪未有明显改善,市场反弹面临阻力。不过,在越过疫情高峰期后,新一波的社会经济刺激方案的推出,作为中国第一大消费市场的住房市场,必然会有更好的恢复业绩。

图4 住宅商品房销售情况

2

实证研究

本文利用历史数据,在研究全国住房价格与居民年收入的匹配度受哪些影响因素基础上,分析金融支持对居民住房消费力的影响程度,并提出相关对策建议。

变量选择。一是房价收入比(HPR)。居民的住房消费能力主要取决于居民收入和住房价格水平,房价收入比的计算公式为:(普通住宅商品房年度销售均价×城镇人均住宅面积)/城镇人均可支配收入。当该指标明显过高时,家庭住房负担越重,购房消费能力越低;当该指标低时,家庭住房负担缓解,购房消费能力越高。因此,本文选用该指标表示房价水平与城乡居民收入的匹配程度。

二是房地产贷款余额(LOAN)。房地产贷款是指与房地产的开发、经营、消费活动相关的贷款。主要包括土地储备贷款、房地产开发贷款、个人住房贷款、商业用房贷款等。随着房地产行业的蓬勃发展,房地产贷款业务也会相应增加,所以该指标可以用来衡量政府和银行对房地产行业的扶持力度。

三是房屋建筑面积竣工率(CR)。房屋建筑面积竣工率反映了房地产项目的建设速度和效益,因此它可以在一定程度上表示房地产企业的建设效率。

四是商品房住宅销售面积(SA)。这一指标能够在销售的角度反映出一定时期内社会公众对商品房住宅的需求量。

模型构建。VAR模型,又称风险价值模型,通常用于分析各种风险因素,在经济风险研究中得到广泛应用,因此本文选择VAR模型辅助研究。本文构建了一个完整的向量自回归模型:Yt=C+A1Yt-1+A2Yt-2+……ApYt-p+et

数据来源与处理。本文所用数据来源于国家统计局、《中国统计年鉴》《中国房地产统计年鉴》《中国人口普查年鉴》。选取的数据年度为2005年至2022年共18年的时间序列数据。房价收入比(HPR)为被解释变量,房地产贷款余额(LOAN)、房屋建筑面积竣工率(CR)、商品房住宅销售面积(SA)为解释变量。

消除异方差的影响。本文对4个研究变量进行对数处理,处理后的变量分别为LnHPR、LnLOAN、LnCR、LnSA(表1)。

表1 相关数据描述性统计表

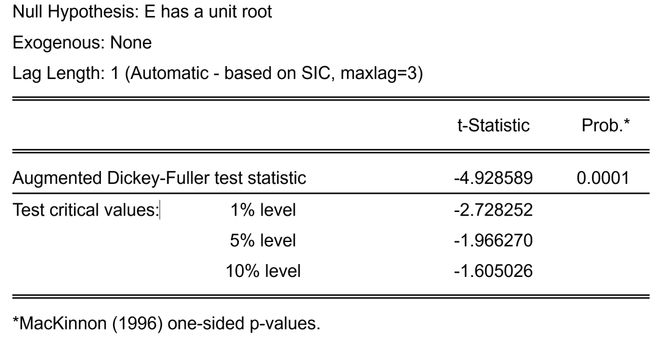

平稳性检验。为了验证样本数据是否稳定,本文通过ADF检验(单位根检验)对变量LnHPR 、LnLOAN 、 LnCR 、LnSA 的平稳性进行检验(表2)。表2为本次的检验结果,从表中可以看出,LnHPR、LnLOAN、LnCR和LnSA四个变量经过一阶差分后均呈现稳态,所有变量均为同阶单整。其中,LNHPR和LNSA这两个变量在一阶差分后最为平稳。

表2 不同变量的单位根检验结果表

注:表中的P值为与t统计量对应的概率值;Δ表示一阶差分。

表3表示对残差序列进行ADF单位根检验,P值为0.0001,拒绝原假设,残差序列平稳。

表3 残差序列进行ADF检验

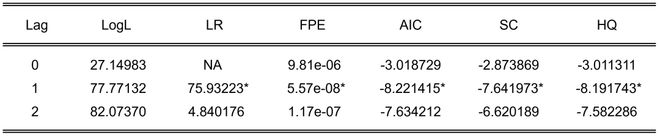

确定最优滞后阶数。选择滞后序列的准则如表4所示,根据所选变量和相关数据的影响,结合LR、AIC、SC和HQ等准则,最优滞后序列确定为1。

表4 滞后期选择标准表

注:* 表示从每一列标准中选的滞后阶数。

协整检验。在滞后阶数为1的前提下,采用Johansen协整检验方法检验变量之间是否存在协整关系。在5%的标准水平下,T0= 36.87721>29.79707,拒绝原假设“存在0个协整关系”;T1= 26.12823>21.13162,则拒绝原假设“至多存在一个协整关系”。为此,判定房地产贷款余额(LOAN)、房屋建筑面积竣工率(CR)、商品房住宅销售面积之间存在长期均衡关系。

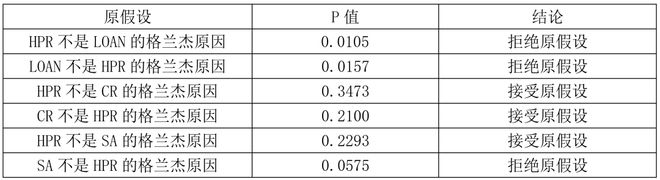

格兰杰因果检验。采用格兰杰因果检验方法探讨所选变量之间的因果关系(表5)。假设“HPR 不是LOAN 的格兰杰原因”时,P值为0.0105,当“LOAN不是HPR的格兰杰原因”时,P值为0.0157,P值均明显小于10%时的显著性水平,因此拒绝原假设,HPR与LOAN是双向格兰杰因果关系,房价收入比与贷款供应量之间存在长期稳定的相关关系,贷款量的增加将影响居民住房消费力,且居民住房消费力的增强也会反向影响贷款量的变化;“SA不是HPR的格兰杰原因 ”时,P值为0.0575,P值小于10%时的显著性水平,拒绝原假设,即“SA是引起HPR变化的格兰杰原因”,商品房住宅销售面积的增加会一定程度上影响居民的住房购买力;其他原假设条件下的P值都明显大于10%时的显著性水平,即均接受原假设。

表5 格兰杰因果检验结果表

VAR模型的稳定性检验。如果被估计的VAR模型所有根的模的倒数小于1,即在单位圆内,则其稳定(图5)。如图所示,蓝点均位于所给的单位圆内,这表示该模型的特征根倒数均小于1,说明模型相对稳定。

图5 VAR模型特征多项式的逆根示意图

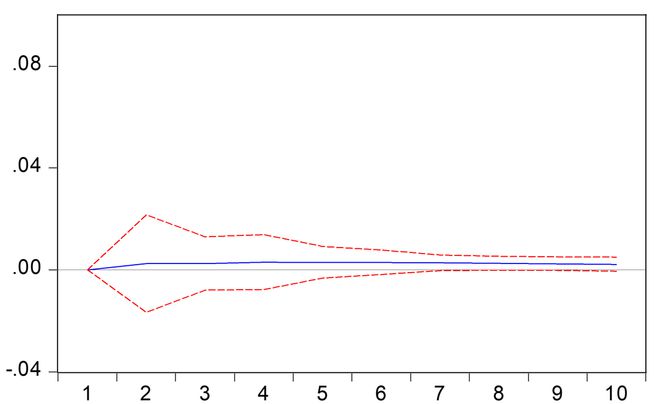

脉冲响应分析。脉冲函数在实际应用中反映了VAR模型中某个变量受到冲击时,对模型中其他变量当前和未来取值的影响趋势,可以对动态效应进行更直观的描绘(图6)。从向量自回归模型的实证结果来看,房地产企业国内银行贷款额对房价收入比产生了一定的冲击,其对房价和居民收入水平的匹配度有一定的正向作用。究其原因:一是尽管金融支持力度不断加大,但高房价对消费产生了“挤出效应”,增加了居民住房负担,使居民住房消费动力减弱。二是近几年受制于房地产市场周期性因素、疫情和供给端三重因素影响,住房需求进一步快速回落。尽管政策层面对个人住房信贷的支持力度有所加大,但需求的释放受到阻碍,购买力有所减弱。为此,宏观金融调控政策在长期内的有效性还需加强。

图6 LOAN冲击HPR的示意图

3

对策建议

重点支持刚性住房需求。坚持“房住不炒”的原则,完善租购并举的多层次住房供应体系,重点支持刚性住房需求。特别是在住房供给端,降低首套房购置成本,针对楼市较为低迷的城市,进一步下调首套房房贷利率或阶段性取消首套房贷款利率下限。同时,加大对房企银行开发贷支持力度,重点支持保障性住房、公租房等房地产开发项目贷款需求,商业银行加快开发贷审批和发放速度,适当提高开发贷在贷款余额中的占比,以满足房企合理资金需求。

进一步拓宽融资渠道。使用多元化房地产融资方法和结构解决资金的合理使用问题,扩充发行公司债券的规模;并鼓励公司发行短期融资券来有效减少房地产企业的融资成本;进一步完善和发展房地产股票市场,吸收政府和社会分散的股票市场多余资金直接进入市场,推动房地产金融企业在市场上进行直接融资;积极将外资引入房地产融资市场,进一步完善和拓宽房地产市场的融资渠道等。从而提高资金的使用效率,消除房地产企业对银行贷款的过度依赖。通过扩大资金的来源,减轻对资金需求的压力。

加强对金融支持房地产的监管力度。我国货币供给的内生性明显,在货币政策扩张时,要盯紧银行信贷配给投向,防止信贷资源脱实向虚,造成房地产经济过热。在整个金融监管过程中,做到对资金全面全程跟踪、评估和相关信息处理,以及纠正和改善相关监管部门在自身利益和法律关系上可能存在的体制不足。其次,地方政府应研究制定相应的地方金融监管政策,为房地产金融市场的健康发展创设一个美好的环境。

建立完善的房地产金融风险预警机制。随着中国房地产金融市场向纵深发展,如何做好房地产市场的风险管理已是一个值得关注的问题。一方面严格监管银行在住房信贷方面的业务,降低违约风险,在房地产泡沫严重的地区,对二套房乃至多套房的交易进行调控。同时,在保持房价稳定的同时,缓解自住型购房者的贷款压力。另一方面督促指导地方政府对延迟竣工的房地产进行全面排查,探索创新解决路径,对“烂尾工程”进行有效地处理。