2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-08 00:10:14作者:无忧百科

有改善房需求的业主们迎来了重大利好政策。

即将购买改善房的,和历史上的存量改善房贷款,都会因此受益。

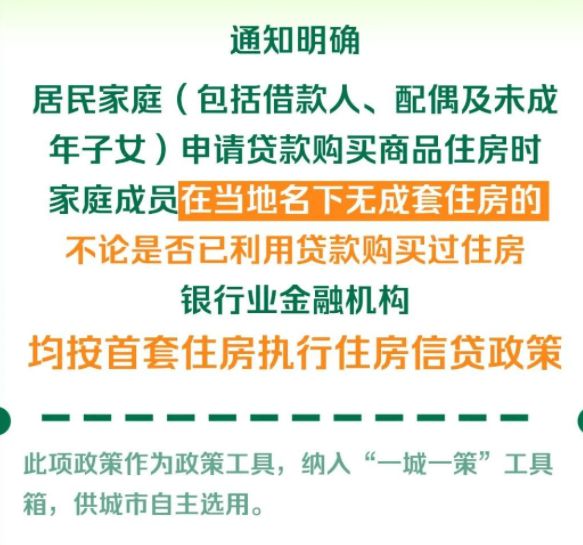

根据国家的正式通知,包括一线城市在内,全国各地都已经全部取消了认房又认贷的楼市政策,改为了“只认房,不认贷”。

要理解这一政策改善房业主的影响首先要回顾其起源。

2016年房价大涨之后,国家执行了很多限制房价上涨的政策,其中之一就是认房又认贷,简单的说只要你历史上曾经买过房子,申请过贷款,那哪怕后来卖掉了房产还清了贷款也会被认定为二套房,然后需要承受更高的首付比例和更高的房贷利率,此政策以家庭为单位,自己申请过房贷以自己孩子名义申请也不行。

最高的时候可高达7成首付和接近7%的利率,相当离谱。

这样做基本断绝了很多家庭改善家庭住房的可能性,为何要实行如此严格的政策?

因为要遏制炒房客,不得不误伤改善房。

2016年那会有很多炒房客的购买力太过恐怖了,而且很多炒房客和改善房业主外观完全一致,根本分不清。

2012年的时候本金100万,贷款300万,买入价值400万的房产,只是一个城市普通中产。

2016年房价翻一倍后价值800万,如果此时允许他们卖出后重新贷款那会发生一件极为可怕的事情。

他们卖出后还掉300万贷款,会还剩500万,这些将成为新的本金。

按首套房计算,可以贷款1500万,买入2000万的房子,豪宅中的豪宅,而这些人几年前不过是借遍亲戚勉强只能拿出100万本金的普通中产。

享受过几年时间本金翻五倍这种暴利的人,会毫不犹豫的选择买入2000万的房子,有一丝犹豫都是对人民币的不尊重。

这很明显是极其离谱的事情,要么会造成巨大的金融隐患,要么会造成巨大的贫富悬殊,反正无论哪种结局都会严重社会主义核心价值观。

但从纸面材料上看,这就是标准的改善房,人家只是想卖小换大改善下家庭需求而已。

所以这时候改善房和投机客你是分不清的,甚至两者有可能本就是一个人,身份会随着房价的变化而不断转换。

但无论如何,在楼市不断暴涨十余年的历史上曾经贷过款的人,怎么说都是吃到过红利赚到过暴利的,让这些人付更大的首付承受更高的利率来剔除一些炒房客,已经是相对来说最精准的办法了,否则就只能彻底一刀切了。

但随着房价永远涨的预期被打破,热血上头盲目买房子的狂热已经逐渐消退,申请千万贷款去买房的决策已经从无脑执行变成了谨慎三思之后才会考虑。

这个时候就已经不再需要用认房又认贷的政策去筛除投机客了,曾经被这个政策卡住的改善型需求将得以释放。

比如说移居广州的郝先生,如今想在广州买房,但因为曾经在南京居住买房,有了贷款记录。

按老政策,南京的房子无论卖还是不卖,郝先生在广州买房都必须支付7成首付,并且利率按二套执行。

要是把广州的房子卖了去南京那7成首付还付得起,但如果反过来那是无论如何都付不起的。

但按照新政策,因为郝先生在广州无房,那即便不卖南京的房子也可以在广州享受首套房政策,按3成首付和优惠利率购买,卖了南京的房那更符合要求。

毫无疑问,这一政策非常利好目前有改善房需求的人,曾经完全不可行的改善房购买决策如今变得可行了。

但还没完。

在执行了认房不认贷政策后,国家又对存量房利率进行了修正。

目前国家进行了房贷利率大优惠,现行的房贷利率远远低于存量房利率,形成了巨大的利率差。

这巨大的利差导致不断有人申请其他类型的低利率贷款来置换房贷,或者拿家庭结余去不断提前还贷,导致中国的存贷款数据出现了异常波动。

堵是堵不住的,因为这里面的利差太大,市场经济会导致资金一定会像低利率的方向流动。

但改也是没法改的,当初的利率是白纸黑字签在合同上的,也是国家当时压制过热房价的政策之一,如果可以随时改,那合同的威严何在,政策的威严何在。

这次顺着认房又认贷政策的取消,试探性的开了个口子。

对于2019年10月8日(含)至2022年5月14日之间发放的房贷,有的人因认房又认贷的政策在当时被认定为了二套房,但按新政策应为首套房,有的人在当时确实是二套房,但后来把其中一套房子卖了,如今符合首套房政策的标准。

对这样的人,房贷政策可按照首套房标准执行,利率按当时的首套房利率政策下限认定。

要理解这个政策要注意三个重点。

第一个重点,这次政策的调整只涉及在2019年10月8日(含)至2022年5月14日之间发放的房贷,也就是LRP利率改革之后的房贷,其余时间段的房贷不调整。

第二个重点,你要符合如今的首套房标准才可以向银行提出修改利率。

第三个重点,即便你符合如今的首套房标准,你能修改的利率也不是如今的首套房利率,而是当时的首套房政策利率下限。

第三点最难理解,所以我举例说明。

北京王女士于2020年2月购买了房产,被认定为二套房因此利率为LPR(4.75%)+115BP=5.9%,而同期北京市的首套房政策为LPR+55BP=5.3%,2023年2月北京市首套房政策利率为4.75%。

那么王女士在和银行沟通后,可以把自己的房贷利率改为2020年2月北京市首套房政策的利率下限标准,也就是5.3%。

这个例子应该已经足够让大家理解政策了。

这个就叫最低可调整至全国首套房利率政策的下限。

除北京等少数城市外,那3年全国大部分城市的首套房利率下限都在4.65%左右,而很多城市的购房者目前的合同利率都在6%以上,最高甚至有接近7%的例子。

如果能按4.65%执行,那可能省不少钱。

要想省这个钱需要注意三点。

第一点,贷款必须是2019年10月8日(含)至2022年5月14日发放的。

第二点,目前的你必须符合首套房标准。

第三点,银行不会主动给你下调,需要你主动咨询自己的贷款经理,沟通协商后修改合同。

这个政策无论从哪个方向解读都一定是利好,都会支撑房价,那能把房价支撑到什么地步?

其实中国的房价政策已经是明牌了。

不能涨,涨价去库存的结果就是库存更多,然后地产商的雷从2014年的千亿规模膨胀到如今的万亿规模,再靠涨价解决问题只会把雷变得更大。

不能跌,跌下来影响各行各业,后果谁也承担不了,在政策没用完之前谁都不会允许房价跌的。

所以就只能不涨不跌。

因为房价从本质上来说确实泡沫很大,所以只要停止上涨那么就会在重力的作用下自然下坠,抵消重力就需要源源不断的利好政策来支撑。

目前这个利好政策,就又能支撑一段时间的房价,把房价给硬顶成横盘,也就是最好的状态不涨不跌。

对于已经买房和根本买不起房的人,无所谓。

但对于有迫切改善住房需求的人来说,这个状态是最好的状态。

猛涨没法买,因为卖小房需要时间,卖小买大的结果可能就是彻底踏空。

猛跌不想买,因为人性就是想等一等再捡便宜货。

所以和刚需的无脑上车不同,改善房想置换是很难的,特别需要一个房价稳定的环境才能置换成功,只有横盘不涨不跌才能顺利置换,其他环境下置换都异常难受。

参考北京上海历史上曾经推出的诸如买房送户口之类的政策,参考香港历史上曾经推出的暂停卖地的政策。

我们可以看出政策箱里的工具还没拿完,极端政策都还压在箱底没动呢,上面还有一大堆政策,一个一个拿出来撑房价还能撑很久。

所以如果确实有改善房的居住需求,是家里有小孩不够住的那种刚需,等不了五年八年甚至更久,那确实是可以现在买的。

而历史上曾经近乎于一刀切被限制的改善房需求,随着认房又认贷政策的取消,也会被释放出来。

买改善房之前请仔细评估,你到底是家庭确实需要居住的刚需,还是想投机赚钱,无论是国家政策还是我的个人意见,都只建议真正需要的刚需购买,这些人买房是不会失望的,而只想靠买房赚钱的人是肯定会失望的。

当然还有那个存量房贷利率下调,那是彻彻底底的利好,如果你符合政策要求那记得一定给本地银行打电话,有的人一年能省好几万。。。

不主动打电话,银行一分不会给你少。

主页右上角设置加星标可确保收到新文章提示