中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-26 19:21:46作者:无忧百科

21世纪经济报道记者 董鹏 成都报道

10月25日晚间,融捷股份发布三季报。

受到去年同期利润高基数的影响,该公司第三季度营收、净利润分别下降70.8%和91.8%。

同时,入围融捷股份十大流通股的国投瑞银旗下多只基金,今年三季度也出现了不同程度的减持。

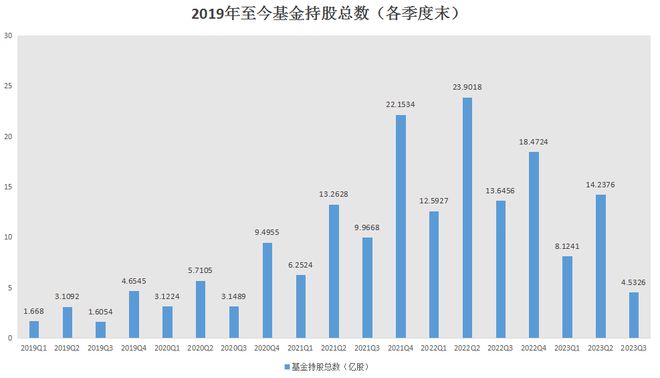

而这并非个例。纳入Wind锂矿板块的19家锂业股,三季度基金持股数量全部环比下降,吉翔股份、金圆股份等5家公司更是被清仓处理。

进一步统计三季度基金持股数量则可以看出,基金在锂业股的持股总数为4.53亿元,较二季度末时的14.24亿股环比下降68.2%。

以上持股数量,已经降至本轮锂价大幅上涨前的水平,仅仅略高于2020年三季度时的3.15亿股,创出近12个季度以来的新低。

仍存下降空间

周期股的投资,实际上是对行业景气度的投资,需要先于市场提前捕捉周期拐点。

而在今年锂行业景气度系统性下滑的背景下,基金的惯性减持和撤离也是大概率事件。

不过,与今年二季度相比,今年三季度基金撤离的态度十分坚决。

二季度,锂价经过前期大幅下跌后于5月初见底反弹,期间以上基金持股总数由8.12亿股一度回升至14.24亿股。

三季度则不然,二季度锂价的反弹只是昙花一现,仅仅持续到6月末,7月以后行业景气度再次回落。

叠加二级市场整体处于回落状态,基金在三季度大举撤离锂业股。

统计数据显示,三季度末基金持股总数为4.53亿股,较二季度末环比下降近7成,同时创出近12个季度以来的新低,仅仅稍高于2020年三季度时的水平。

而在2020年三季度时,锂价正处于本轮上涨周期的底部,彼时碳酸锂价格曾一度跌破4万元/吨。

即便如此,参照上一轮锂价下跌周期(2017年11月—2019年9月)的基金持股数据来看,高点也不过5.1亿股,最低点仅有1.6亿股,并且该统计期间的多个季度持股总数保持在3亿股左右。

同时,目前锂价虽然已经跌破部分冶炼企业的成本线,并且短期内有所企稳,但是并不能确定当前16.5万元左右的碳酸锂,就是新一轮周期的底部。

所以,如果从以上基金持股的历史数据、锂价的绝对值来看,接下来锂业股的基金持股数量甚至还有进一步下降的空间。

实际上,虽然基金持股数据由于发布节点等因素表现相对滞后,但是比较本轮景气周期(2020年三季度至今)与股价走势、锂盐价格、公司业绩的关系,确实具备一定先行指导意义。

以周期底部为例,2020年四季度碳酸锂反弹幅度并不算大,同年12月末尚不过5.2万元/吨,但是当期以上基金持股总数暴增,由3.1亿股大增至9.5亿股,并带动相关个股同步出现大涨。

周期顶部也是如此。2022年二季度末,以上基金持股总数达到23.9亿股的历史峰值后持续回落,同年7月上旬追踪相关成分股的Wind锂矿指数见顶,11月中旬碳酸锂现货价格见顶。

从中不难看出,股价走势的指引意义大于基金持股,基金持股变动数据又要先于锂价、公司业绩。

“产业逻辑”突出

10月12日,碳酸锂期货价格先行异动,多个期货合约涨停。

随后,江特电机、吉翔股份等高成本锂盐股价率先企稳反弹,出现连续涨停走势,此后锂业股异动范围有所扩大,金圆股份后续又出现两个交易日涨停。

今年三季度,基金持股层面的调整思路却恰恰相反,其减持力度的大小更为符合产业逻辑和企业特点。

在前述19家样本公司中,三季度基金总计减持金圆股份、吉翔股份、川能动力、西藏城投和西藏珠峰。

与同行业企业相比,以上公司整体竞争力较差,要不是本轮景气周期的后来者,产能建设和释放速度较慢,短期难以有效形成收入,要不就是生产成本过高,抵御锂价周期回落的能力较差。

从其他基金减持力度较大的样本公司来看,同样符合以上规律。

除了以上5家被清仓的公司外,三季度基金持股环比降幅居前的公司分别为江特电机、雅化集团、盛新锂能、天华新能。

以上几家公司竞争力明显更强,但是普遍也存在原料无法自给,需要外部采购、成本大幅波动的问题。

尤其是今年上半年,雅化集团、天华新能便出现了营业成本增幅大于营业收入增幅,进而对自身利润空间造成挤压的情况。

相比之下,经营层面具备极高安全边际的盐湖提锂企业,或者是“一体化”矿石提锂头部企业,基金三季度减持的力度明显更小。

科达制造(参股蓝科锂业)、天齐锂业、西部矿业、赣锋锂业和盐湖股份,三季度基金持股比例环比降幅普遍靠后,筹码稳定性明显优于以上公司。

不过,虽然上述低成本锂盐企业在当前碳酸锂16万元/吨的市场环境下,依然可以实现10万元左右的毛利润,但是仍然无法规避行业景气度系统性下降带来的冲击。

其盈利空间的收窄,也导致基金从行业龙头企业中撤离。

以天齐锂业为例,二季度末基金在该公司持股比例为11.59%,到三季度末时已经降至5.99%,持股比例环比降幅依旧达到了48%。

而天齐锂业,已经属于基金三季度减持幅度最小的锂业公司之一。