2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-13 16:06:39作者:无忧百科

二线城市“四限”政策进一步松绑甚至全面放开的大幕已拉开。

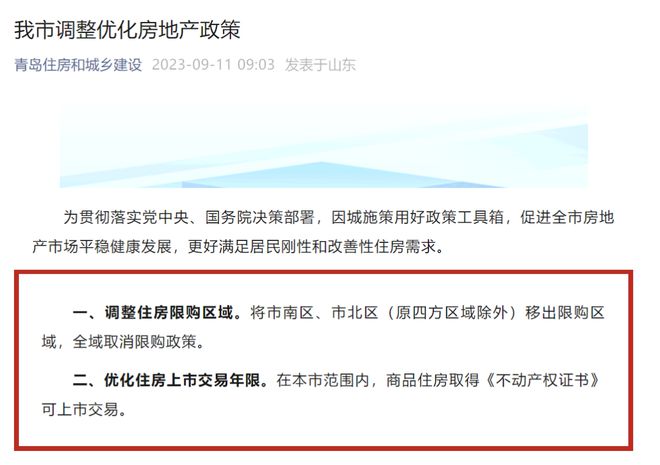

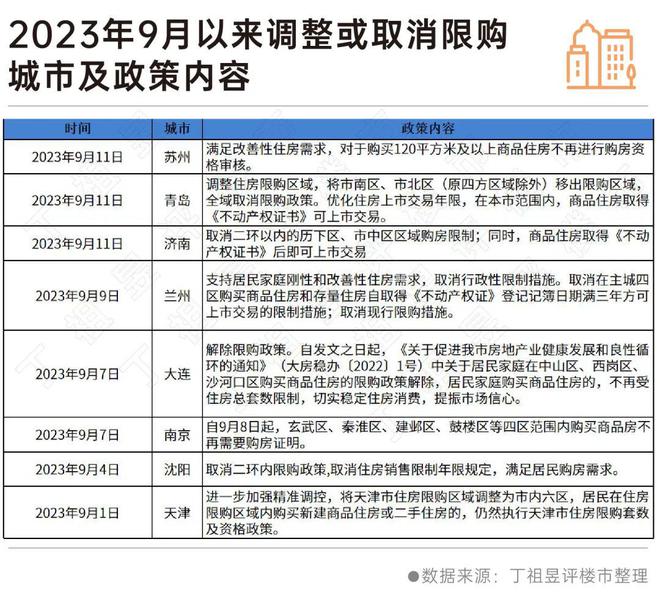

9月11日,济南、青岛两城双双官宣,全面取消限购和限售政策,释放出很强的信号意义。

与此同时,苏州也在同日发布楼市新政,120㎡及以上商品住房取消限购。

一日内,三城取消或放松限购政策。

据不完全统计,截至目前已有10个大中城市全面取消限购政策,9月开局以来,就有6大城市官宣取消限购或限售,其中不乏省会城市,比如兰州、南京、沈阳和济南。

核心一二线城市市场复苏动能在转弱,重点30城新房成交并未止跌,反而在8月份降至新低,调控确有进一步松绑的必要。

随着各大城市取消“双限”,未来越来越多城市将跟进调整,除部分城市如北上广深核心区域保持限购以外,大部分城市限购可考虑放开。

本轮取消“双限”城市中,青岛比较典型。作为GDP万亿城市、区域性经济中心城市和千万人口大市,青岛以大力度全面取消限购、限售,搅动市场情绪。

今年6月松绑限贷、限售之后,仅3个月后,青岛于9月11日再度取消“双限”。

2022年以来,青岛不断优化和调整楼市政策。

据CRIC统计,2022年全年青岛共出台过8次新政,频次排名全国第五位。

2023年,青岛政策发布节奏有所放缓,在“双限”被取消前,仅6月调整过相关政策,彼时青岛一举松绑了限贷、限售,首付比例下调至首套2成、二套3成起,限售年限也有所缩短,并重启货币化安置、试点房票以激活购房需求。

政策利好加持下,青岛楼市表现延续探底行情。

CRIC数据显示,2022年青岛商品住宅成交面积为1096.29万平方米,同比下降24%。

进入2023年,市场仍处于调整阶段。仅3月和6月楼市成交放量,7月楼市再度低位徘徊,成交环比大降七成,至8月青岛楼市供应回落,推盘积极性下降,但成交较7月稍有抬头,成交面积69万平方米,环比涨9.3%,同比仍下降21%,市场延续探底行情。

与此同时,青岛面临着较大的去化压力。

CRIC数据显示,8月青岛商品住宅库存1254.2万平方米,从去化周期来看,按照近12个月去化流速,去化周期约14.8个月。另外,据CRIC监测,青岛广义库存量已经逼近1亿平,潜在库存消化周期已经突破100个月,整体库存问题仍需要较长时间化解。

近期政策调整路径已有迹可循。

8月25日,住建部等三部门将认房不认贷纳入“一城一策”工具箱。

8月31日,央行、金监局连发两条政策通知,下调首付比例下限至首套20%、二套30%,二套房贷款利率下限调降为LPR+20BP,指导下调存量房贷利率。

至9月1日,四大一线城市全部跟进“认房不认贷”。至此,认房不认贷、降首付、降利率等一系列信贷政策密集落地。

进入9月,部分二三线大中城市密集取消限购或限售,据不完全统计9月以来有八个城市调整限购政策,其中六城取消限购。9月4日,沈阳打响了省会城市取消限购“第一枪”。随后,南京、大连同日跟进全面取消限购,9月9日省会城市兰州官宣取消“双限”。

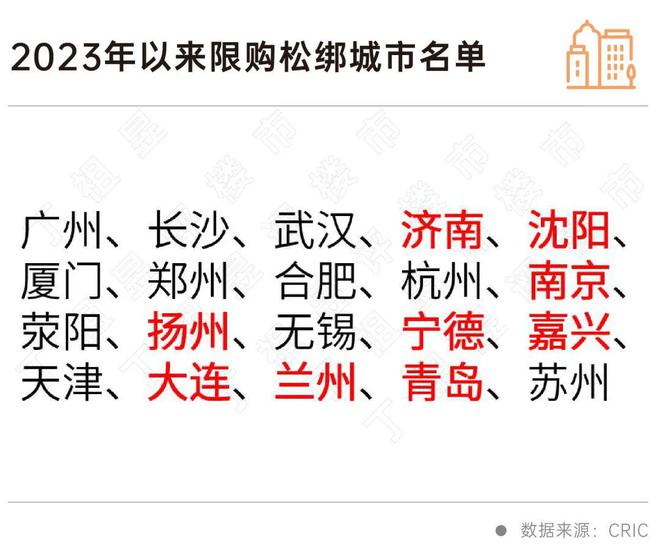

把时间拉长,自2022年12月9日佛山全面取消限购以来,至少已有10个重点二三线城市宣布取消限购政策,分别为青岛、济南、兰州、大连、南京、沈阳、嘉兴、扬州、东莞和佛山。

随着重点城市全面取消限购,目前仅一线城市,以及杭州、长沙、成都、天津等核心城市仍保留限购政策,而杭州、天津也已于8月末调整了限购范围,目前多个城市仅主城区域限购。

实际上,本轮“四限(限价、限购、限售、限贷)”政策为核心的楼市调控要追溯至2016年,彼时市场明显转阴。2022年上半年,“四限”调控已压力城市为首开始出现松动,随后蔓延至热点城市。

2023年以来,已有广州、长沙等20城放松调整限购政策,其中9城全面取消限购,而杭州多次放宽,取消限购范围细化至街道。

核心一二线城市市场复苏动能在转弱,且内部也存在分化行情,调控确有进一步松绑的必要,且相比调控已“应放尽放”的三四线城市来说,核心城市政策工具更充足,存在进一步松绑和优化空间。

从成交来看,新房成交并未止跌,反而降至新低。据CRIC监测,8月30个重点城市成交面积为1061万平方米,为5年来单月次新低(仅高于2020年2月疫情月),环比下降7%,同比下降30%。事实上,3月放量后已经迎来“五连跌”,不过8月成交环比跌幅有收窄趋势,筑底企稳征兆初显。

青岛、济南和苏州三城同日取消和松绑限购,释放较强的信号意义,在房地产市场供求关系发生变化的新形势下,更多城市取消限购将成为大势所趋,后续不排除有更多城市跟进。

我们建议,除部分城市如北上广深核心区域保持限购以外,大部分城市限购可考虑放开。

具体来看,一线城市精细化调整,杭州、成都等强二线城市可局部调整限购政策,其他二线城市进一步松绑甚至全面放开。限价方面,适当放宽新房限价,让住房价格回归市场化,弥合一二手房倒挂价差的同时,也鼓励加大高品质住宅供给,适应新时期居民“住好房”需要。限售政策可适当延续,以维稳新房市场。此外,限贷政策尚存松绑空间,比如认贷不认房,贷款已结清的情况话无论是否有房,再购房都可享受首套房优惠政策。

三四线城市全面放开购房行政限制,加码房票、购房补贴、契税减免等财税刺激。除个别强三线外,其余城市可以考虑全面放开限购,限贷等政策也应放宽至国家规定的底线,加大财税激励力度和精准度。

8月楼市尚未止跌,随着利好信号不断释放,四大一线城市开始逐步落实“认房不认贷”,核心二三线城市取消限购政策,9月季度末恰逢营销旺季,短时间内,市场信心有所提振,整体新房成交规模有望止跌企稳,但基于行业供求关系变化,以及居民风险偏好下降、收入和房价增长预期不足,市场信心依旧不足,回升幅度预期有限。

对比2014-2016年救市政策,目前政策仍比较克制,考虑到行业供求关系发生变化,后续限购松绑或全面取消已是大势所趋,除部分城市如北上广深核心区域保持限购以外,大部分城市限购可考虑放开。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。