2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-16 11:42:14作者:无忧百科

雷达财经鸿途出品 文|潇洒 编|深海

拼多多再次被做空机构盯上了。近日,做空机构灰熊研究公司(Grizzly Research)发布了针对拼多多的做空报告。报告指控拼多多的财务状况是“出了名的不可靠”。列举出的证据包括,拼多多自2018年以来一直没有首席财务官、安永华明会计师事务所的当地审计合伙人不值得信赖、拼多多可能少报了其员工人数以及卷入了重大的刷单丑闻。

最后,报告还提及一些重要的运营指标表明,PDD的中国业务正在迅速下滑;多多支付可能重演“支付宝事件”;大量股票下落不明。

这并非拼多多首次被做空。早在2018年11月份,上市不足4个月的拼多多,被美国做空机构BlueOrca质疑夸大了公司营收和GMV,并少报了人力成本及亏损额,其估值低于市场价值。

当时,BlueOrca的做空并未对拼多多的股价造成太大影响。但这次,在灰熊报告发布当日,拼多多股价盘中一度下挫超过8%,当天收盘下跌了4.9%。截至目前,拼多多方面并没有对该报告做出回应。

值得关注的是,也有分析师认为,看空拼多多的理由主要是基于一些非常小的问题,这些问题被夸大为对该公司或拼多多与美国消费者的关系。拼多多是一家稳健的企业,该公司增长迅速,盈利丰厚,深受消费者欢迎,是一只值得关注的股票,该股也值得拥有。

报告称Temu是危险应用程序

8月29日,拼多多发布的2023年第二季度财报显示,其二季度总收入较去年同期增长高达66%,远超市场预期。

一些观点指出,正是Temu在海外市场上的迅猛增长,才是拼多多营收超预期的主要原因。Temu的业务收入被划归拼多多的佣金收入中。二季度该公司的佣金收入为143.5亿元,比预期的111亿高出超32亿元。

海豚投研在文章中称,据不同渠道的估算,Temu二季度的GMV规模已在20亿-25亿美元左右,环比一季度暴增了1-2倍。

Sensor Tower发布2023年第二季度商店情报数据显示,得益于成功打开欧洲市场,Temu首次跻身全球下载量前十名。第二季度,该应用的安装量环比第一季度提升了超过一倍,从3100万上升至7400万。

势头正猛的Temu,却率先成了灰熊的狙击目标。报告指出,该应用程序是广泛流通中最危险的应用程序,具有高度危险的恶意软件特征,会通过隐藏功能在用户不知情的情况下窃取个人信息数据。

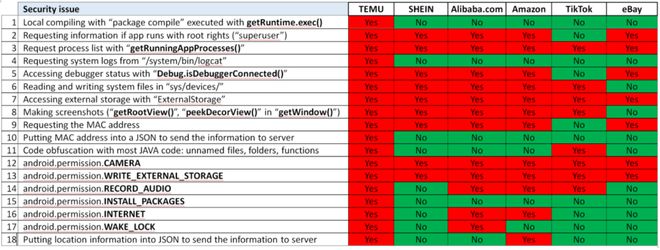

报告列举了几大常见应用的“安全问题”,其中Temu显示所有18种威胁红色,TikTok(10绿色)和SHEIN( 9绿色)是最不危险的。

报告称,侵犯消费者隐私的文化与美国国会发生冲突。美国国会委员会已经起草了HR 1153法案,这将严重损害Temu的商业模式。

事实上,早在今年3月份,拼多多便面临“恶意软件”的指控。当时谷歌公司表示,由于发现拼多多的多个版本中存在恶意软件问题,已经将这款APP从谷歌商店下架。

谷歌公司发言人埃德·费尔南德斯在一份声明中表示,已经下载了该APP的用户也会收到警告,提示他们进行卸载。不过当时Temu没有受到影响,仍然可以下载。

随后彭博报道称,拼多多在电邮声明中表示谷歌的声明不具有决定性,并称谷歌同时暂停了几款应用程序。

这次灰熊对Temu的其他指控还有:Temu经营着一个持续,激进的亲和力骗局;Temu的“评论”不可信;迫使供应商进行不可能的低价,无利润交易;以多种方式欺骗其客户和供应商等。

0.59美元的眉笔、3.7美元的无线耳塞……灰熊认为疯狂低价背后,Temu维持着一种注定要失败的商业模式。

报告指出,估计Temu每笔订单损失30美元。它的广告支出和运输成本(从中国出发1-2周,加急到美国交付)是天文数字。人们不禁想知道这项业务如何盈利。

报告提到Temu对拼多多的战略意义时称,仅凭Temu禁令,拼多多将失去强劲的两位数增长和长期盈利潜力。而高盛曾在研报中推崇Temu,对其成功推出表示赞赏,并预测从2027年开始对拼多多重大收益的贡献。

拼多多是一个会计“黑匣子”?

除了指出Temu的“危险性”,灰熊还对拼多多的财务透明性提出质疑。

报告的开头部分,灰熊便直言,拼多多的财务状况是出了名的不可靠。以至于甚至卖方分析师也指出,随着披露变得越来越不透明,拼多多的会计类似于“黑匣子”。

灰熊认为,去几年拼多多的收益结果是异常的。京东和阿里巴巴在增长和盈利能力方面都表现出疲软,但拼多多在增长和盈利能力方面显示出实力,而管理层给出的理由并不令人信服。

报告引用了《晚点LatePost》在今年4月份的一篇文章,其中指出“2021年2月12日和2月13日,拼多多 DAU(日活)首次超过手淘。在那之前,拼多多已经明确了DAU是比 GMV 对自己更重要的指标。”

在灰熊看来,拼多多曾十分看重DAU,但却停止披露该指标,这(没有披露足够的信息)是投资者的主要担忧,并鼓励管理层披露更多信息。

与此同时,拼多多一直在取消对运营指标的披露,这使得投资者和分析师更难分析其收益结果。

例如,从2021年第一季度至第三季度,拼多多就没有披露12个月GMV和年度活跃用户支付数据,然后在2021年第四季度又重新开始披露相关数据,但从2022年以来就停止公布以上数据。

报告还指出,很难想象,作为一家市值1350亿美元的公司,拼多多自2018年上市以来从未有过首席财务官(CFO)。而负责财务的副总裁职位又频繁发生人员更换,从2018年至今,这一位置已经更换过三人,甚至一年多没有财务副总裁。

报告称,安永华明会计师事务所自拼多多2018年上市以来一直担任其审计师。该事务所曾负责拼多多财报审计工作的两位合伙人,还审计了兰亭集势、世纪互联、百世集团等美股上市的中国公司,这些公司的股票在过去几乎一文不值。

在展示完上述几家公司的股价走势后灰熊表示,“不用说,这些审计师没有帮助任何这些公司的股东。”因此认为这些审计人员不值得信赖。

质疑拼多多存在刷单行为

在质疑拼多多的财务状况可靠性后,灰熊认为拼多多自身还存在一些作假行为。

比如员工人数不可信:少计员工夸大了报告的财务盈利能力。其证据是,在拼多多截至2017年12月17日和2018年1月17日的网站截图上,显示拼多多集团现有员工超过5000人,这是拼多多在招股书和年报中披露的4倍多。

做空报告指出,有三起事件表明拼多多平台上可能发生大规模订单刷账。首先,根据灰熊通过与刷单“专家”的对话,当人们在拼多多平台上开新店时,店主可以授予刷单专家的访问权限。

其次,报告引用雪球论坛上一位自称卖家的用户的评论称,该卖家观察到,凌晨和傍晚,拼多多后端会出现大量订单,然后被取消。即使这些订单被取消,拼多多仍将收取这些支付交易的0.6%。

最后,报告引用猎云网曾在《央视揭秘社交电商帮助跨境网络赌博洗钱70亿:拼多多“中枪”》报道:中央电视台在2020年8月报道,跨境洗钱组织利用一个电子商务平台洗钱,播出镜头中有多个直指拼多多商家后台的画面。

在与同行竞争方面,灰熊认为重要的运营指标表明,拼多多在中国正面临与阿里巴巴和京东的激烈竞争;与同行相比,拼多多似乎正在失去用户吸引力。

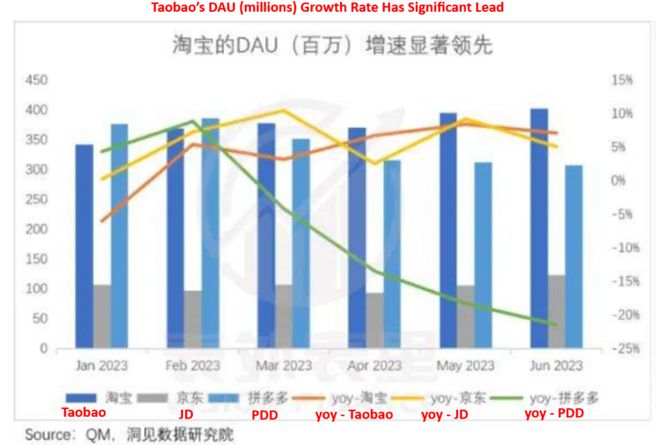

这里报告引用了两组数据。其一是上述《晚点LatePost》在今年4月份的文章,其中提到“根据三方数据服务商的数据,今年 3 月平均每天有近 3.8 亿人用手机刷淘宝,比用拼多多的人多 2600 余万人。这是自 2022 年 2 月以来,手淘的月均每日活跃用户数(DAU)首次超过拼多多。”

其二是报告引用了第三方监测机构MoonFox近期公布的数据,显示今年第二季度淘宝的季度平均 DAU为3.91亿,PDD的相同指标为2.38亿。

灰熊假设两组数据具有一定的可比性,证明拼多多的季度平均 DAU在今年第二季度大幅下降,进而得出“PDD正在下滑,而淘宝正在崛起”的结论。

报告还称,除了阿里巴巴,京东也在投入大笔资金与PDD竞争。然而,根据下图所示的DAU数据,与拼多多自2月以来的负同比增长率相比,京东自4月以来的DAU显示出正同比增长率。

除此之外,做空报告指出拼多多建立的支付公司被划分为一个独立的私人企业,由管理层为自己服务。这种“隐藏球”的游戏允许Temu产生的大量现金流被抽走给Temu高管,几乎没有监督或财务责任。灰熊高呼,“这是支付宝剧本的重播!”

还有就是“消失”的慈善基金股票。拼多多创始人黄峥曾宣布将约1.14亿股拼多多股票(约占公司总股数的2.37% )捐给繁星慈善基金。但美国公众公司并不披露持股5%以下股东的持股信息,没有办法知道控制这些股票的人是否在等待合适的时机将这些股票抛售到市场上,或者抵押它们作为抵押贷款。灰熊认为,这种缺乏透明度是另一个危险信号。

报告的结论是,很难相信市场已经赋予了拼多多约1300亿美元的市值,这是一座纸牌屋。在灰熊看来,“拼多多的中国业务正在迅速下降,伪造数字的重量继续给公司带来压力。”