2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-31 18:52:41作者:无忧百科

作者:余飞

01

存款降息了

新一轮存款降息,开始了。

多家权威媒体报道,今明两天,国有大行和部分其他银行将率先再度下调存款利率。

年定期存款利率下调10个基点(BP),2年期定期存款下调20BP,3年期和5年期定期存款均下调25BP,活期存款暂不调整。

这是年内第二次调整存款利率,也是去年9月份国有大行拉开存款降息大幕以来第三次大规模存款降息。

第一次:2022年9月15日,六大行集体调整了包括活期存款和定期存款在内的多个品种利率,其中活期下调5BP;三年期整存整取下调15BP,即下调至2.6%;其余期限下调10BP。

第二次:2023年6月8日,国有大行将活期存款利率下调5bp至0.2%,2年期存款利率下调10bp,3年、5年期存款利率下调均下调15bp,完成后仅邮储银行部分期限存款利率略有不同。

从调整力度来看,正在调整的第三次存款降息,力度超过了前两次。

这意味着,你存在存款的定期,利息越来越少了。

2022年9月之前,你10万元存在银行定期3年,每年的利息有2750元,经过三次降息后,现在只有2250元,足足少了500块。

银行为何不断降息?

主要是三方面压力挤压了银行的利润空间。

第一,去年以来宏观大环境的不确定性让存款飙升。

第二,去年以来贷款利率不断下降,减少了银行的利润。

第三,提前还贷不断上演。

三方面压力夹击之下,银行需要支付的利息越来越多,赚的利息越来越少,利润空间被不断压缩。

02

银行的三重压力

去年以来,宏观大环境不确定性加剧之下,经济结构性问题被放大,再加上制造业、出口、消费三驾马车纷纷失速,经济增长压力加大,失业率不断高企。

在这种背景下,为应对看不清楚的未来,民众的存款意愿不断增强。

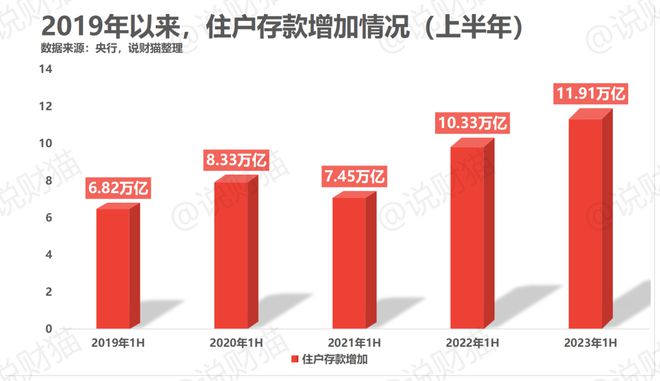

根据央行披露的数据显示,2022全年,住户部门存款一口气增加了17.84万亿,是2021年全年的近两倍。

惊讶否?不急,还有更惊讶的。

今年一季度住户部门存款增量9.9万亿,一个季度的增量相当于2021年全年的增量。

制图:城市财经;数据:央行

二季度,存款依旧在增加。

央行披露,上半年住户存款增加11.91万亿元,这一增量创下历史新高,超过了2022年之前每年全年的存款增量。

制图:说财猫;数据:央行

存款增加,银行需要支付的利息成本就得增加。

与此同时,贷款利率却在不断下降。

2021年11月以来,公开市场报价利率LPR已经降息了6次。

其中一年期LPR从2021年11月的3.85%降至如今的3.45%,累计降息40个基点。

5年期LPR从2021年年末的4.65%降至如今的4.2%,累计降息45个基点。

来源:中国货币网

贷款利率不断下降,银行赚得的利润被不断压缩。成本在上涨,收入在下降,银行的利润大头本来就是依靠利息差,压力焉能不大。

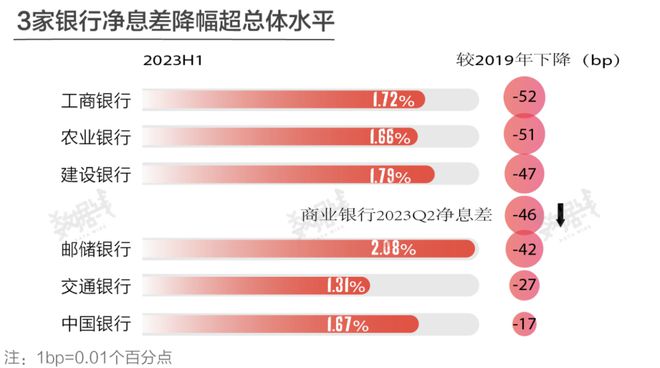

数据显示,国有六大行净息差相较于2019年全面下降。其中工商银行降得最多,减少了52个基点,农业银行减少了51个基点,建设银行减少了47个基点,邮政银行减少了42个基点,交通银行减少了27个基点,中国银行减少了17个基点。

这还不够,除了贷款利率下降,存款不断增加挤压的利润空间压力外,银行还承受着提前还贷压力和贷款减少压力。

提前还贷潮,体现在了房贷的增量数据上。

央行不久前公布的7月份房贷数据显示,7月份中长期贷款(房贷)减少了672亿元。

一般来说,只要商品房市场有成交,都会有贷款增加,除非都全款买房,但这不现实。

房贷增量为负数,只有一个解释,那就是还款的人比贷款的人还多。

一方面,买房的人越来越少。上半年房贷增量是过去五年来最低,比去年还少1000亿。

制图:城市财经;数据:央行

另一方面,提前还贷的人越来越多。

加上这一次,房贷增量为负数的情况,过去两年中,共出现过四次。去年的2月与4月,今年的4月与7月。

制图:城市财经;数据:央行

结合统计局披露的个人按揭贷款数据,本号之前就不精确地计算过7月份的提前还贷规模。

7月个人按揭贷款为1521亿元。房贷增量为负数,说明还贷规模比贷款规模还高672亿元,以此可以不精确地计算出7月份的还贷规模为2193亿元。

至于原因:

一方面,由于宏观大环境的不确定,大家对未来的工作和收入信心不足,中产人群趁着还有钱,提前还清,免得未来出现意外,自己的房子变成法拍房。

另一方面,由于存量贷款利率始终不下降,房贷利率的高位站岗者纷纷需求提前还贷或者转向利率更低的经营贷。

03

存量房贷利率下调才是关键

目前银行的利润空间问题存在一个症结。

为了鼓励贷款和买房,银行利率不断下调。

但是存量贷款利率却纹丝不动,倒逼着利率高位站岗者们只能提前还贷或者转向利率更低的经营贷。

但是,如果存量贷款利率下调,又会施压银行的利润,这可是已经到手的钱,谁愿意放手。

然而存量房贷利率不下调,提前还贷潮仍会持续上演,而且在当下的环境中还会影响消费复苏。

在这种背景下,今年6月份以来已经累计5次发声要下调存量贷款利率。第一次是央媒呼吁。之后四次分别是国务院、央行、发改委、金融监督管理总局公开表态。

但直到现在,依旧没有任何动作。

官方公开表态之下,存量贷款利率下调是肯定的。

这两天招商银行、交通银行、中信银行、北京银行等多家银行已经表态,将调整存量房贷利率。

之所以多次干打雷不下雨,市场有两种讨论:

一方面,当前房贷利率占银行贷款比重,比2008年增加了1倍,如果全面下调存贷房贷利率,是银行业不能承受之重。

另一方面,银行早就把债券打包卖了,赚了快钱。

两种讨论,无论哪一种都是银行快速落地存量房贷利率下调的阻碍。

银行之所以迟迟不落地,即便在央行明确要求下,仍慢条斯理,其实都在精细计算,该如何下调,才能将利益损失最小化。

高层其实希望银行快速落地。

站在高层和民众的角度来看,适当给存量房贷打折,利远远大于弊。

所引发的弊,无非是贷款利息打折之后,银行的利润有所减少而已。但银行过去一直赚得盆满钵满,偶尔缩小一下利润并不会产生什么风险。

所引发的利,则有很多。一方面,一旦存量房贷利率下调,提前还贷潮会大大缓解,银行所损失的部分利润可以在这个方面找补回来。另一方面,存量房贷利率打折后,很多民众还贷压力减小,就有更多的资金用于消费。

消费是拉动经济的主要马车之一。只有消费提升,经济才能转动,工厂生产的产品才能卖得出去,工厂才能运转得更好。

但是站在银行自身的角度,它们肯定是极不愿意将到手的钱再吐出来。

这是一场博弈,就看最后博弈出个怎样的结果。