2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-25 00:10:15作者:无忧百科

本报(chinatimes.net.cn)记者梁宝欣 李贝贝 深圳报道

8月21日晚,紫金矿业(601899.SH、02899.HK)发布公告称,其全资子公司紫金实业拟与紫隆矿业(紫金实业持股59%)共同参与西藏中汇实业有限公司(简称“中汇实业”)股权重组。本次重组中,紫金实业将通过受让中汇实业股权,及对中汇实业和紫隆矿业增资等方式,共计出资16.46亿元,穿透后合计最终获得中汇实业48.591%股权。

上述重组完成后,西藏朱诺铜矿(简称“朱诺铜矿”)探矿权将由中汇实业持有,并由紫金实业在后续主导朱诺铜矿的建设及运营。而紫金矿业在公告中指出,朱诺铜矿项目效益对铜价格波动敏感,存在一定投资风险。民生证券则在8月23日发布的研报中进一步指出,该矿山属于大型铜钼伴生矿,产品为铜精矿和钼精矿,若铜钼价格出现下跌,或将导致公司产品售价同步下滑,进而影响公司盈利能力。

此外,紫金矿业还在公告中指出,朱诺铜矿位于雪域高原,开发运营条件相对恶劣,且中汇实业尚未取得采矿权证等风险。面对上述风险,紫金矿业是否有进一步的解决措施,《华夏时报》记者于8月23日向其发送采访提纲,截至发稿尚未收到回复。

紫金矿业成为朱诺铜矿项目实控人

8月21日,紫金矿业旗下全资子公司紫金实业、参股公司紫隆矿业、西藏盛源矿业集团有限公司(简称“盛源集团”)、西藏藏格创业投资集团有限公司(简称“藏格创投”)、西藏喜孜能源矿业有限公司(简称“西藏喜孜”)及中汇实业共同签署了《朱诺铜矿项目重组合作协议》(简称“《合作协议》”)。

根据《合作协议》,在本次股权重组中,紫金实业将受让部分中汇实业股权,及对中汇实业和紫隆矿业增资,共计出资16.46亿元。重组完成后,紫金实业将直接持有中汇实业26.1%的股权,并通过持有紫隆矿业49%股权(紫隆矿业直接持有中汇实业45.9%股权)的方式间接持有中汇实业22.49%的股权,穿透后合计最终获得中汇实业48.59%股权。

数据显示,截至2023年6月30日,中汇实业资产总额为0.89亿元,负债总额为0.49亿元,净资产为0.40亿元;今年上半年实现营业收入0元,净亏损195万元。

本次重组完成后,朱诺铜矿的探矿权由中汇实业持有,而中汇实业的四大股东则变为紫隆矿业(45.9%),紫金实业(26.1%)、藏格创投(18%)、西藏喜孜(10%),其中紫金矿业实际持有朱诺铜矿48.59%的股权,西藏喜孜实控人为日喀则市国资委。据了解,上述重组及探矿权变更事宜已经由西藏自治区政府相关部门同意。

中汇实业重组后股权结构。 截图自紫金矿业公告

此外,本次重组完成后,中汇实业主要资产为持有的朱诺铜矿探矿权。据紫金矿业微信公众号消息,朱诺铜矿位于西藏日喀则地区昂仁县境内,地处世界三大斑岩成矿域之一特提斯-喜马拉雅成矿域的冈底斯成矿带,为中国境内稀缺的未开发超大型铜矿,矿体埋藏浅、中间厚、四周薄。

朱诺矿区位置。 图源:紫金矿业微信公众号

公开资料显示,朱诺铜矿矿区内控制+推断级铜金属资源量约220万吨,平均品位0.62%;另有低品位铜金属资源量约134万吨,平均品位0.29%。值得注意的是,上述重组事项完成后,紫金实业将主导朱诺铜矿建设及运营。项目为露天开采,设计采选规模为2400万吨/年,总服务年限20年(不含基建期2年),达产年平均产铜9.9万吨。

项目效益对铜价格波动敏感

目前,紫金矿业拥有铜资源量7372万吨(不含朱诺项目),居全球第8位,相当于中国总量的一半以上。2022年,紫金矿业新增矿产铜29万吨,增长贡献约占全球当年净增量的四成,是全球铜矿企业中增长最快的公司。数据显示,紫金矿业2022年铜业务销售收入占其该年度营业收入的24.77%(抵消后),毛利占集团毛利的49.44%。

有业内人士指出,开发西藏铜矿资源,能使紫金矿业的矿产铜产量得到更快速的增长。

紫金矿业指出,西藏是中国铜资源储量最大的地区,是国内新时期最主要的铜矿产地,也是公司长期跟踪和关注的投资项目地,本次重组方案得到了西藏自治区政府相关部门同意,有利于朱诺铜矿的后续建设和开发。

紫金矿业地勘团队现场评估认为,朱诺铜矿资源量大,矿体未完全封闭,有较好的找矿增储潜力。同时,项目所在外围地区有大量的铜多金属异常,项目附近的勘查项目已有重要发现,显现了该地区良好的增储空间及找矿前景。

“朱诺铜矿的正式落地,将与公司旗下的巨龙铜矿一起形成集群效应,助力西藏地区成为公司矿产铜最重要的增长极之一,进一步培厚紫金矿业国内铜资源储量和产量。”紫金矿业称。据了解,紫金矿业已经先后在西藏投资超过300亿元,拥有控股项目巨龙铜业、拉果资源,同时是玉龙铜业、天圆矿业等项目的第二大股东。

不过,需要注意的是,紫金矿业也在公告中承认,朱诺铜矿位于雪域高原,开发运营条件相对恶劣,且中汇实业尚未取得采矿权证,存在矿山开发建设进度不及预期、无法达产标等风险。朱诺铜矿仍然属低品位矿山,浅部部分矿石氧化程度较高,项目效益对铜价格波动敏感,存在一定投资风险。

而民生证券在8月23日发布的研报中进一步指出,该矿山属于大型铜钼伴生矿,产品为铜精矿和钼精矿,若铜钼价格出现下跌,或将导致公司产品售价同步下滑,进而影响公司盈利能力。

标普数据显示,铜矿的平均交付时间为18.5年。其中,勘探与研究的平均所需时间为13.4年,矿山建设到投产平均需要5.1年。中邮证券也曾在今年2月发布的研报中指出,铜精矿增产受限于铜矿企业持续的资本开支和勘探支出,一般从资本开支投入到铜矿建成投产要滞后5年左右,而矿山企业的资本开支受铜价影响,具有较强的周期性。

据中邮证券统计,近20年有两轮铜矿投资热潮,第一轮是2004-2006年前后,中国工业城镇化进程加速增加铜需求,铜价在此期间突破高点6000美元,拉动铜矿企业增加资本开支和勘探投入;第二轮是在2010年前后,各国为摆脱金融危机推出经济刺激政策,铜价再创新高8000美元,矿山勘探开发投资达到历史高位。

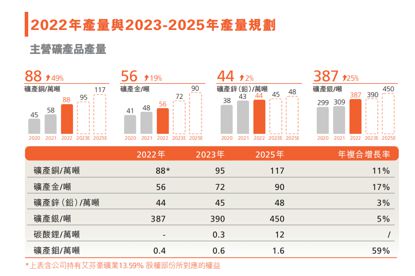

此外,根据紫金矿业相关规划,2023年计划实现矿产铜产量95万吨,2025年计划实现117万吨,年复合增长率11%。

紫金矿业2022年产量与2023-2025年产量规划。 图源:紫金矿业2022年年报截图

紫金矿业发布2023年半年度业绩预告显示,2023年上半年,紫金矿业矿产铜49.1万吨,较去年同期43.1万吨同比增长13.9%,且已超今年规划矿产铜产量的50%。此外,今年上半年,紫金矿业矿产金32吨,同比增长18.5%;矿产锌(铅)24万吨,同比增长4.8%;矿产银208吨,同比增长 11.2%;锂云母(当量碳酸锂)1292吨。

责任编辑:李贝贝 主编:张豫宁