中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-29 00:07:05作者:无忧百科

21世纪经济报道记者 宋豆豆 报道

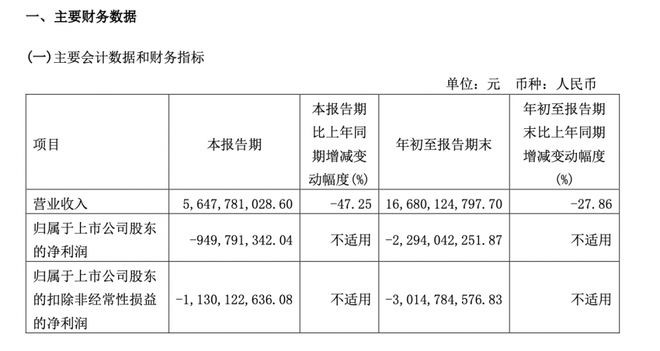

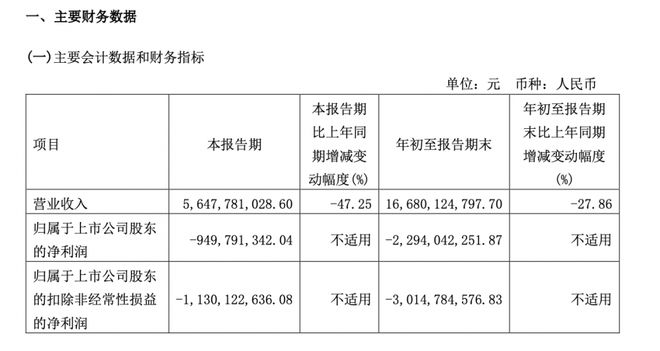

10月27日晚,赛力斯集团股份有限公司(以下简称“赛力斯”,601127.SH)发布了2023年第三季度报告。报告期内,赛力斯实现营业收入56.48亿元,同比下滑47.25%;净亏损9.5亿元,去年同期净亏损为9.47亿元,今年前两个季度净亏损分别为6.25亿元和7.19亿元。

今年前三季度,赛力斯实现营收166.8亿元,同比下滑27.86%;净亏损22.94亿元,去年前三季度则为亏损26.75亿元,同比改善14.2%。

对于业绩变化原因,赛力斯方面表示,本报告期变动主要受本报告期销量同比下降影响。

产销快报显示,今年1-9月累计销售整车13.68万辆,同比下降30.65%。其中,赛力斯新能源汽车销量为6.82万辆,同比下降25.16%;赛力斯汽车(包括华为与赛力斯联合打造的AITO问界系列及其他赛力斯车型)销量为4.04万辆,同比下降18.53%。值得注意的是,赛力斯汽车从规模上看在集团中的销量占比并不算高,但已成为其增长主力。

赛力斯方面强调,赛力斯汽车新款产品问界新M7系列车型于9月中下旬发布及交付,随着公司产品的逐渐交付,公司的营业收入有望明显增长。

此外,今年前三季度,赛力斯研发费用累计10.91亿元,相比上年同期的9.06亿元,同比增长20.42%。赛力斯表示主要因产品研发投入持续加大,重点推进智能化建设。

事实上,AITO问界最近热度居高不下。9月12日,AITO问界新M7上市,在原有的6座版本基础上新增了5座版本,共推出五个配置,指导价为24.98万-32.98万元。整体来看,新车价格较改款前的M7起售价下调了4万元。华为方面称投入5亿元为这款车做改款设计,在安全、智能、续航等方面有所升级。

根据AITO汽车发布的数据,问界新M7上市25天平均日新增大定(即交了定金、购车意向极高的订单,转化率较高)2000辆。最新数据显示,问界新M7上市45天累计大定突破7万台。

由于订单超预期,远超产能,日前华为常务董事、终端BG CEO、汽车智能解决方案BU董事长余承东称“整条供应链新投入了超过10个亿,增加了2万多人,保障高质量快速交付。赛力斯汽车智慧工厂正每天22小时开足马力生产。”

10月17日,AITO问界汽车发布新M7超期提车补偿方案,根据方案内容,订购新M7 Plus和新M7 Max的消费者在超出一定的等待期后,最高可以获得1万元的补贴。

新M7作为关键产品被华为和赛力斯寄予厚望。余承东表示:“希望问界M7能承担起今年三成以上的销量任务。在新能源车行业如此内卷的情况下,相信和我们一起紧密合作的厂家都能活下来,成为少数幸存者。”

中信证券研报指出,华为智选车业务在经历了问界M5、M7第一轮车型周期高开低走后,已在M7改款上迎来拐点,高性价比背后是产品定义、渠道运营、定价策略上的反思与调整。

M7逐渐平稳,热度逐渐转移到9月25日开启盲订、将于12月上市的问界M9上。10月25日,AITO问界发布了问界M9的最新“盲订”成绩单,截至目前已突破1.5万台。距离余承东在社交媒体发布“截至10月7日,问界M9累计产生盲订订单10450单,留存8040单”这一成绩仅过去了17天。

一问界销售人员告诉21世纪经济报道记者,目前问界M9交5000元意向金,可抵扣10000元,意向金可退,12月上市后会公布更多选配权益。“要是有意向的话得尽早下定,现在下订要排到明年2月才能提车。”

随着问界新车的热销,被余承东多次强调是智选车模式下“最大受益者”的赛力斯股价持续增长。近两个月来赛力斯股价一路走高,Wind数据显示,8月28日到10月27日,赛力斯区间涨幅达到近150%。截至10月27日收盘,赛力斯股价报收于79.81元/股,下跌3.32%,市值为1203亿元。