2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-25 00:10:54作者:无忧百科

当涨价策略失灵,瓜子品类快要碰到"天花板","瓜子大王"洽洽食品该如何应对?

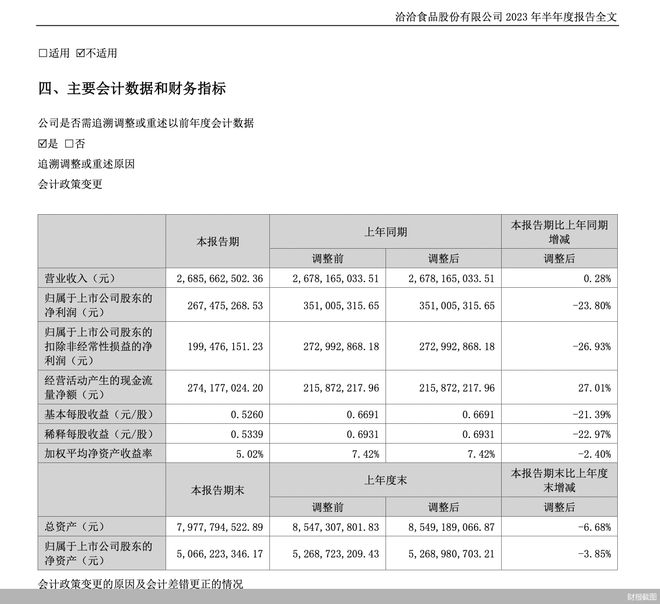

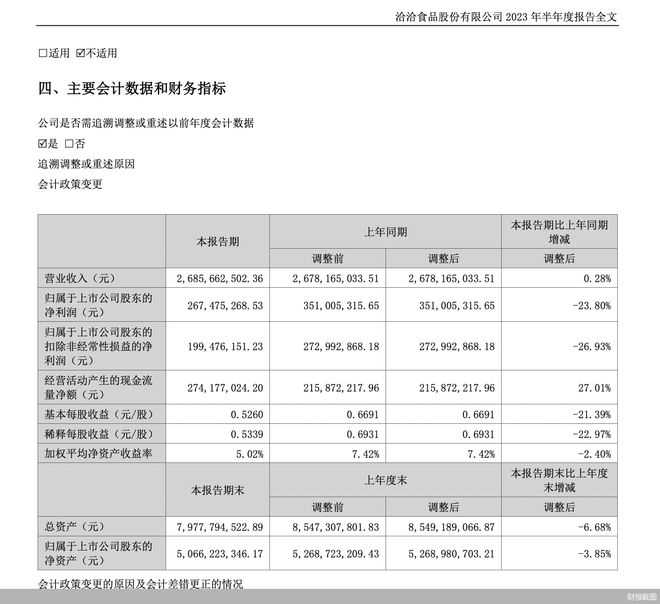

8月24日,洽洽食品交出一份增收不增利的中报业绩,上半年实现营业总收入26.86亿元,同比微增0.28%;归属母公司股东净利润2.67亿元,同比下降23.8%,这也是洽洽食品时隔六年再次出现中报净利润下滑的情况。

事实上,近年来洽洽食品的利润增长已经呈现放缓趋势。根据洽洽食品此前财报数据,2019年、2020年、2021年及2022年,洽洽食品归母净利润分别同比增长42.3%、30.73%、15.35%和5.1%。

洽洽食品业绩下滑与当家产品葵花子的收入、毛利率下滑有关。

从半年报数据来看,洽洽食品目前主营业务为葵花子类、坚果类和其他产品。其中,葵花子产品是主力,占据了洽洽食品近七成的收入。值得注意的是,作为收入支柱,葵花子产品上半年收入下滑2.38%,也是洽洽食品几项业务中唯一收入下滑的产品。此外,葵花子产品的毛利率也同比减少了7.46%,跌至24.1%。

对此,洽洽食品在财报中解释称,由于2023年上半年春节跨期以及公司节前坚果礼盒备货较谨慎、葵花子原料成本上涨等原因的影响,公司营业收入稳中略增,净利润同比下降。葵花子成本承压有事实可依,上半年,洽洽食品葵花子产品的营业成本同比增加了8.25%。

这样的表现被业界认为,瓜子的发展正在逼近"天花板",而洽洽食品盈利能力也正在下降。"洽洽食品的优势在于全产业链和市场基本盘,但也需要看到葵花子品类的增长局限。洽洽食品还需在多品类方面进行布局,突破发展瓶颈。"业内人士说。

关于业界传出的瓜子"天花板"一说,洽洽食品高管认为葵花子、坚果都还有空间。在洽洽食品2022年度股东大会上,洽洽食品董事长陈先保曾表示,无论是主营业务葵花籽,还是第二增长曲线坚果业务,都还有很大增长空间。在国内的餐饮渠道,餐前瓜子的布局尚未完善,坚果礼盒还在加快推进下沉渠道,海外市场、零食量贩店等也还有市场空间。

不过,有空间与多元化并不冲突,近两年恰恰正在加大多元布局。据了解,洽洽食品加速布局坚果业务,并将其作为第二增长曲线,瓜子和坚果作为"两大战略核心领域"。为此,洽洽食品推出了"小黄袋"每日坚果、益生菌每日坚果、每日坚果燕麦片等产品。但这也同时意味着,洽洽食品需要直面三只松鼠、良品铺子、百草味、来伊份等坚果零食企业的市场竞争。

从半年报的收入明细来看,坚果类产品目前占营业收入的19.85%,上半年只贡献了1.59%的收入增长,恰恰食品"第二增长曲线"的打造或许还需要更多时间。

此外,洽洽食品还连续两年对产品进行了提价,但效果似乎不大。在今年接受投资者调研时,洽洽食品曾表示,前年和去年都分别对葵花籽做了不同程度的涨价,目前公司暂时没有调价的计划,短期的压力会优先通过提升内部运营效率和开展各项成本改善活动来进行应对。

在香颂资本董事沈萌看来,随着疫情过后社会运行正常化,对于瓜子等零食的部分需求发生改变,同时考虑到各种成本的增加,都会对企业的业绩表现产生影响。对于洽洽食品这样需要改善业绩增长局限问题的企业来说,除了不断根据消费需求变化进行产品创新外,不断优化成本结构,特别是供应链等方面也对收益空间有限的行业至关重要。

对于上述问题,北京商报记者通过邮件联系采访了洽洽食品方面,但截至发稿未收到回复。

北京商报记者郭秀娟张函