2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-31 17:45:44作者:无忧百科

8月广州一手住宅成交出现明显下滑,成交跌至2023年1月至今低位,由于8月统计周期内未有实际刺激性政策落地;

各市场主体(开发商、买家)处于等待政策,观望市场变化的状态,从而影响市场成交表现。

所幸8月30日广州正式落地“认房不认贷”,为即将到来的金九银十增添市场信心。

二手住宅:二手成交止跌回升,重磅调控利好或促后市成交突围

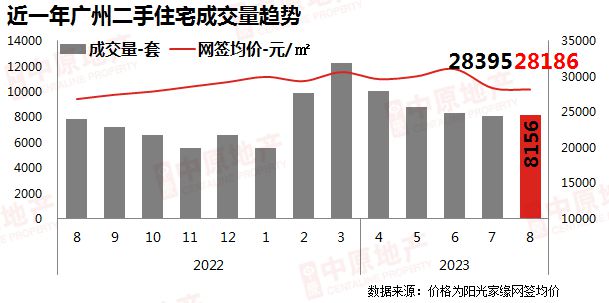

2023年8月,广州市二手住宅成交量(自助网签+中介网签)8156宗,市场经历“四连跌”后,本月终于实现止跌回升;

环比2023年7月同期(8096宗)环比微升0.7%,同比去年8月同期上涨3.4%。

小研君认为,本月二手楼市成交特征为:

一、楼市松绑调控迟迟未落地,买家持币观望“等风来”。

虽7月末高层多次喊话支持房地产健康发展,但实际政策细则迟迟未落地,导致不少买家持币观望,入市热情不高,出客率下降,成交未见明显好转;

二、市场积极信号频吹,部分板块业主心态叫价表现强硬,比如珠江新城业主让利空间较前段时间收窄,降价幅度未达客户预期,促使整体成交转化率偏低。

另外,需要指出的是,8月30日广州“认房不认贷”政策正式落地;

较大程度利好“卖一买一”的置换买家,有效降低入市门槛,尤其是想撬动豪宅的置换客户,首付降至3成。

该调控政策能够有效提振客户购房信心,加快改善需求释出,月度成交量或有望重回9500套以上水平。

价格方面,本月二手网签均价为28186元/平,环比上月下跌0.7%。

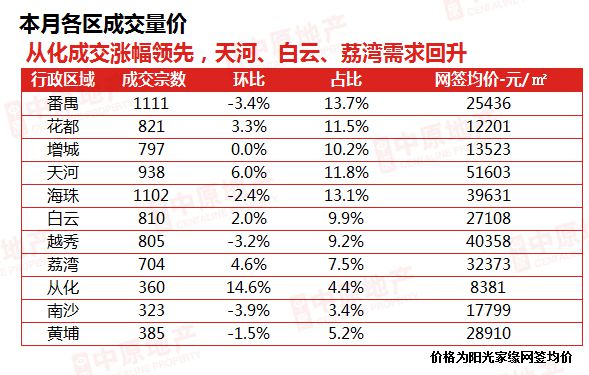

从化成交涨幅领先,天河、白云、荔湾需求回升

各区成交情况来看,从化成交涨幅最为明显,共成交360宗,环比上涨14.6%。

中心天河、白云、荔湾三区成交亦有微幅上涨,分别共成交938宗、810宗、704宗,环比分别回升6.0%、2.0%、4.6%。

另外,番禺、海珠、越秀等区域成交出现不同程度的下滑,本月分别成交111宗、1102宗、805宗,环比分别下降3.4%、2.4%、3.2%。

番禺、海珠多个板块成交活跃

本月番禺区多个板块成交活跃,如钟村板块、华南板块。

其本月成交均价分别为22164元/平、37465元/平。

此外,本月海珠亦有多个板块成交活跃,比如海珠西板块、滨江东板块、新港西板块,其成交均价分别为44903元/平、101145元/平、36571元/平。

一手住宅:政策利好“只打雷不下雨”,客户观望情绪浓

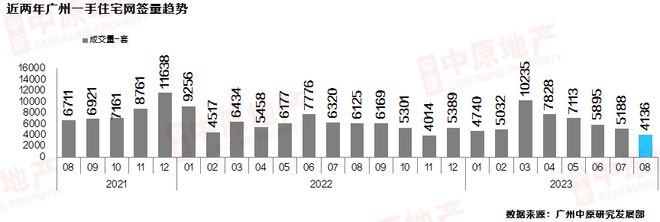

8月广州新房网签4136宗,环比下跌20%,比去年同期成交下跌32%。

除传统淡季因素以外,不少客户认为官方将会出台市场利好政策,因此抱着等待、观望心态暂缓入市,导致市场成交大幅下滑,创2023年以来月度新低。

除房地产市场因素以外,第二季度全国经济指标增速未如预期,经济下行压力仍比较大,导致部分客户入市决心减弱;

“卖一买一”流转速度放缓,影响改善客户换房速度。

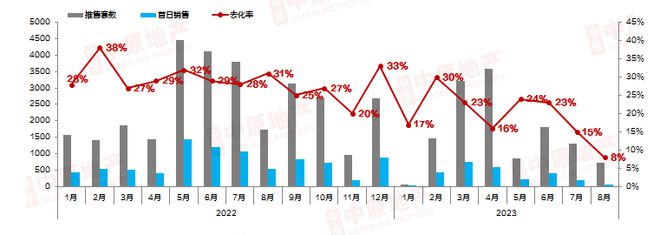

推新去化:“只打雷,不下雨”导致市场信心不足、持续观望

8月,广州开盘/加推住宅711套,首日去化率约为8%,去化率创近1年以来新低。

虽然7月末高层多次发话支持经济、房地产市场健康发展,但四大一线城市始终“只打雷,不下雨”,并未有确实的楼市松绑政策落地,导致市场信心不足、持续观望。

开发商半年冲刺结束后调整推货节奏之外,由于当前楼市政策处于调整期,因此开发商亦暂时放缓供应计划,待楼市刺激政策落地后再调整推盘计划。

此外,由于近2年远郊区域宅地供应减少,刚需盘整体推货量减少,同样对整体市场供应有明显影响。

供求情况:刚需乏力,“卖一买一”不畅,市场缺乏亮点

8月市场低迷,乏善可陈。

一方面,刚需区域优质新项目量减少,客户可选择的仍以旧有板块、项目为主,客户缺乏“新鲜感”,亦是成交乏力的其中一个原因。

如南沙、增城等区,主力成交盘仍以黄阁、金洲、朱村的2021-2022年入市项目为主,客户购房缺乏“紧迫性”,导致成交周期放缓。

另一方面,由于近2个月一二手市场均表现出疲态,部分希望“卖一买一”的改善客换房节奏亦受到影响。

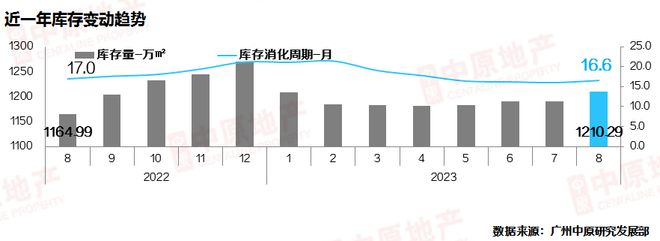

库存状况:成交放缓,广州消化周期时隔6个月后再次抬头

截至8月末,全市库存量1210.3万㎡,去化周期16.6个月;

由于今年6-8月成交出现明显下滑,去化能力减弱,导致广州库存消化周期在今年持续下降的趋势下“突然”抬头,目前已逼近17个月水平。