中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-03 18:50:46作者:无忧百科

版权 | 克而瑞福建区域

前言

2023年前三季度闽西南市场规模继续缩量,仅厦门在数据层面实现了同比上涨,泉州、漳州、龙岩均出现了不同幅度的下滑。当前市场主力依靠改善客群支撑市场量,刚需客群购房信心修复效果较不明显,导致结构较为失衡,从而在容量上并没有得到整体的上涨,不过企业依旧在前三季度抓住了市场窗口实现了业绩上突破。

闽西南榜单

单数据说明

1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;

2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

4.区域范畴:厦门全市、漳州全市、大泉州(泉州市区、晋江市、石狮市、南安市、安溪县)、龙岩市区;

5.项目属性:企业榜统计数据为商品房数据,包含商品住宅、商业、办公、车位/车库等所有在售物业类型;项目榜统计数据为商品住宅备案数据,包含普通住宅及别墅;

6.数据来源:涉及销售金额及销售面积均为签约备案数据,剔除退房数据;

7.统计时间:2023年1月1日-9月28日。

榜单解读

No.1

成交量持续两年下滑

刚需市场表现疲软

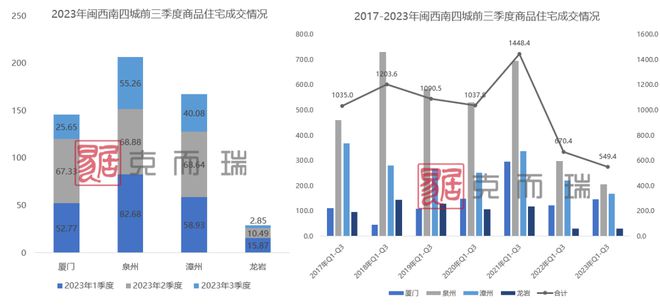

截至三季度,闽西南四城商品住宅共成交549.42万㎡,同比下跌18.0%;成交金额1043.76亿元,同比下跌1.1%,量价持续下滑;但从下跌幅度来看,由于前三季度得益于高单价产品占比提升,成交金额才得以跌幅较小,而刚需表现疲软依旧。特别是到了第三季度在改善产品进入空窗期的周期内,刚需市场并没有支撑起市场容量,各城均出现了不同幅度的下跌。

从单城数据来看,仅厦门凭借岛内新盘集中入市以及利率下调带来一波短暂购房需求释放,助力前三季度成交总量同比有所回升,漳泉龙三城均呈现不同程度的下滑。漳州和泉州受到土地端供应的影响,今年总体供应货量不足,特别是改善产品供应少,在刚需疲弱的态势下无法及时补位,从而导致下滑。龙岩则是依旧处于市场“冰冻期”,三季度商品住宅成交量跌至2.85万㎡,市场进入艰难的去库存周期。

No.2

厦门高端市场撑量

冷热分化行情加剧

三季度楼市政策密集释放宽松信号,除了降低首付比例和限购政策之外,同时对存量商品住宅的利率进行了统一性的调整,意在释放更多的首置和置换需求,激活楼市动力。从闽西南四城来看,当前政策效果尚还需时间发酵,整体供求量依旧有待提高。

【厦门】前三季度,厦门凭借岛内高端局支撑起了数据面的回升,但从内部来看,由于岛内开发节奏较慢,且供应地块体量较小,想要实现量的长期稳定还是需要岛外刚需客群发力。但从实际来看,除了年初利率下调和“房票制度”的实施得以短暂的释放之外,刚需客户的购房信心依旧处于低谷,特别是三季度在岛内无项目可入市的情况下,全市商品住宅成交量下跌至25.65万㎡,去化压力持续叠加。

【漳州】前三季度市场平淡局面持续,成交量低位再下探,同比跌幅虽然有所收窄,但也高达25.2%。市区楼市成交量自5月后呈双线下滑态势,仅部分深耕房企优质项目能持续走量;作为交易规模第二梯队的漳浦,与市区相比成交波动相对稳定。龙海、长泰和漳州港等环厦城市成交不断筑底,上升动能不足,整体呈现供过于求态势。

【泉州】市区 土地端表现出明显缩量,同比下跌38.1%,但在地块素质上有所提升,市区出让的12幅宅地中6幅触顶摇号,建发、国贸等头部企业进驻积极。住宅市场方面前三极季度冷清旋律不变,特别是第三季度供应及成交面积继续下探,双双创下近五年最低值。主因作为主力区域的泉州市区供求比仅为0.57,供不应求现象明显,对大泉州市场支撑较弱,改善需求不能得到有效释放,导致市场热度降低。

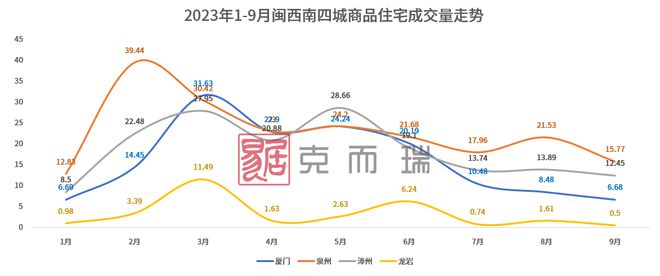

【龙岩】前三季度市区商品住宅新增供应27.23万㎡,同比下跌47.2%,仅四盘新增超200套,成交方面前三季度29.21万㎡,同比下跌4.1%,年初将积累的刚需释放殆尽后,增长动能持续放缓,月度成交量低于2万方的占据主导,单月最高成交量在3月份的11.49万㎡,其次为6月年中冲刺阶段的6.24万㎡,而9月份则是跌至0.50万㎡,再创月度成交量新低,基于刚需购买力消费降级,营销战、价格战无可避免,房价还将面临下挫的风险。

No.3

三季度业绩增幅降速

头部企业加强外围拓储

三季度闽西南市场供求明显下滑,受此影响企业业绩增幅也因此受限,增幅大幅下降。不过头部企业依旧保持强劲的冲力,首位门槛增幅均到达三成左右,其中操盘金额首位门槛超过了235亿元,遥遥领先第二位,较上季度提高34%;而TOP3门槛中操盘和全口径金额均呈现了最缓慢的增速,主要原因在于,当前头部房企的主要货值均集中于岛内高端项目,而在三季度货量供应有所不足,整体供应受限的情况下,难有较大幅度的突破。

从门槛提升情况来看,当前市场集中度愈发向上,TOP5以下梯队断层明显,在市场竞争愈加激烈的环境之下,特别是企业货值需要更加平衡,外围市场也需要持续深耕。

【建发房产】前三季度获得闽西南榜单满冠。在厦门虽然拿地有所放缓,但其上半年凭借五缘湾海、湖畔九境以及在售的五缘海悦取得了高端市场的高占比。而在漳州和泉州凭借多点布局,前三季度建发着力深耕泉州市区、龙岩、南安、石狮、安溪等地,持续拓储,同时首入晋江,市场版图不断扩张;在漳州市区摘取3宗地块,其中2宗建发朗云和西湖望月于8月开盘入市,将助力其维持年度漳州市场头部交椅地位。近年来建发不断扩充外围市场,凭借其品牌及产品号召力,今年在闽西南市场依旧表现出难以撼动的强者地位。

【国贸地产】获得闽西南金额亚军,位居面积榜TOP5。今年前三季度,国贸的主要业绩构成依旧以岛内高端产品为主,漳州少量尾货支撑;其中天琴海以68.72亿元的成交金额位列商品住宅单盘金额榜第一位。另外国贸正在开启强势外拓,先后在泉州市区取得两幅核心地块,为接下来进一步深耕泉州打下基础。去年以来国贸势头强劲,不断凭借产品升级锻造获得不俗的市场成绩,在投拓上不断瞄准核心板块占领高地,预计不断扩容的国贸在接下来也将令人拭目。

【厦门轨道集团】获得权益及操盘面积榜亚军,权益金额榜季军。前三季度其主力操盘的岛内湿地公园TOD璞瑞以及岛外海沧、翔安TOD项目三个核心盘持续在售,同安七星湾TOD璞盛于6月首开,凭借多盘并进实现了较高的市场份额,其中湿地公园TOD璞瑞以21.18亿元的成交金额位列商品住宅成交金额榜第七位。自厦门轨道集团成立以来,通过打造多个综合型项目,实现了在闽西南的榜单的突破。

【保利发展】斩获操盘金额榜季军,权益及全口径金额榜TOP5;面积榜中获得全口径面积亚军,权益和操盘面积榜第三位。前三季度保利业绩结构主要来源于厦门岛内天琴的持续热销,以及雲上的持续备案;同时在泉州依靠优质项目保利隆恩和光尘樾与保利莲花锦上房票房源集中成交发力,助力其稳固其在闽西南市场的强者地位。

结语

2023年前三季度从各城月度成交走势来看,市场呈现着非常明显的下降趋势。一方面是一级市场的供应不足导致供应失衡,一方面是刚需市场疲软,购买力及购买意愿下降都不利于市场扩容。特别是龙岩单月成交量跌至万平以下都是十分严峻的信号。三季度在调控层面不断出台宽松政策来刺激需求入场,但市场信心仍需一段时间才能得以修复,预计四季度市场压力犹存,对于如何激活刚需市场仍是较高的挑战。

-The end-

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。