2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-04 10:02:48作者:无忧百科

8月,受国内经济数据低迷、上半月政策节奏不及预期以及美债收益率突破前高、人民币快速贬值等因素影响,A股走势不及市场预期:万得全A、上证指数、沪深300指数涨幅分别为-5.61%、-5.2%和-6.21%,外资大幅净流出897亿元,创有数据以来最大单月净流出额。

行业维度,31个申万一级行业全部录得下跌,传媒(-1.12%)、煤炭(-2.09%)、石油石化(-3.34%)、计算机(-3.72%)、环保(-3.86%)跌幅略小,建筑装饰(-10.17%)、商贸零售(-10.09%)、电力设备(-8.33%)、农林牧渔(-8.18%)、交通运输(-7.93%)跌幅较大。

在8月的行情展望(《信号强烈!沸腾吧,8月》)中,考虑到724政治局会议表态超预期和美联储7月加息靴子落地,8月正是刺激政策密集落地期,叠加PMI数据环比回升,7月极端天气扰动结束等因素,我们的预期比较乐观。

从实际情况来看,超预期因素接二连三。

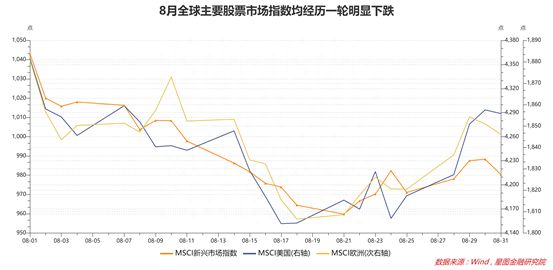

7月底美国财政部公布超预期发债计划,8月初惠誉下调美国主权债务评级,美债供需失衡,10年期美债收益率快速飙升,叠加美国经济韧性超预期,以及8月公布的美联储7月议息会议纪要表态偏鹰,市场开始交易二次通胀预期。受此影响,美债利率突破前高,美元指数快速上行,全球主要股指均录得下跌。

就A股影响来看,人民币快速贬值,北向资金加速流出,A股大幅失血。与此同时,8月中上旬,国内经济刺激政策出台力度和节奏不及预期,市场一度担心政策诚意不足,前期领涨的非银、地产链板块相继转弱,上证指数一度跌破年内新低,市场情绪极度悲观。

但从8月下旬开始,情况已经发生变化。

美元指数和美债收益率在快速冲高后,开始震荡下行,全球资本市场均出现一波明显修复行情,A股北向资金流出动力趋缓。国内来看,政策明显提速,活跃资本市场、稳定楼市、地方化债、促消费等一系列重磅政策密集出台,叠加国内经济触底反转信号继续夯实,市场情绪开始从冰点回暖,A股已走过最差阶段。

展望9月,继续悲观,赔率和胜率均不大。当前位置,在车上,比指数短期涨跌更重要。

就近期出台的重磅政策看,关于活跃资本市场,有印花税减半、规范大股东减持、IPO&再融资放缓、调降融资保证金比例等四支箭;关于稳地产,有认房不认贷、下调首付比例、下调二套房贷款利率、一线城市优化限购政策等;关于促消费,有调降存款利率、调降存量房贷利率、个税专项扣除提额等。

这些政策都是实打实的利好,但在偏冷的市场情绪下,“政策出台、预期先行”的逻辑不再奏效,市场更愿意等待政策落地见到效果后再行动。所以我们看到,活跃资本市场四支箭出台后,券商板块并未如期大涨;地产重磅政策落地后,地产板块涨幅也低于预期。

但既然政策含金量十足,见效只是时间的事。加上经济自身也已呈现触底信号,随着8月系列数据的公布以及对9月高频数据的观察,市场情绪逐步回升是大概率事件。

以最先公布的PMI数据为例,8月制造业PMI为49.7%,环比上月提升0.4个百分点,自5月份以来一直延续回升趋势。

具体来看,生产指数51.9%,新订单指数50.2%,均回到荣枯线以上,表明8月制造业生产活动和新订单环比7月有所改善。产成品库存指数47.2%,依旧位于荣枯线以下,制造业依旧延续去库存趋势。

不过,结合PPI和产成品库存同比增速看,制造业库存大概率正在从主动去库向被动去库存转变。7月以来,PPI前瞻指标南华综合指数快速回升,已超过前期高点,预示着PPI也将延续回升趋势,8月PPI同比降幅大概率继续收窄。随着价格信号开始企稳,企业信心有望触底回升,投融资需求有望回暖。

社融数据看,8月地方债发行提速,叠加去年同期低基数,以及地产一揽子措施陆续落地,8月新增社融同比有望转正并开启加速上行趋势,带动市场信心回升。

接下来,只需要等待房地产销售趋势性回暖。

地产销售讲究“金九银十”。8月下旬以来,地产松绑政策明显提速,重磅政策接踵而至,大超市场预期。相关政策落地,有望带动9、10月份地产销售回暖,在高频数据跟踪中持续提振市场情绪。

就外资而言,继续流出动力也不可持续。一方面,国内重磅刺激政策落地,市场对中国经济回暖信心提升,提振人民币汇率;另一方面,美国经济持续韧性不可持续,美元指数走低是大概率事件。高通胀环境下,美国消费者超额储蓄被快速消耗,市场预期将于Q3消耗完毕,而贷款利率处于高位将制约美国消费者加杠杆意愿。消费快速转弱,可能导致美国经济出现非线性衰退,带来加息预期的快速降温和美元指数的快速下行。

在这个意义上,美元指数短期仍不乏继续上冲压力,但调整也随时可能发生。当利好因素被充分计价,从赔率和胜率的角度看,再去交易美元指数上行就不再明智。美元指数见顶,也会减弱北向资金流出压力。

综合以上因素,当前市场易涨难跌。在车上,比猜涨跌更重要!

具体板块来看,在市场情绪明显回暖之前,政策受益板块仍是市场主线。724会议以来,市场关注的政策主要有两块,一是活跃资本市场,受益者为券商;二是地产政策转向,受益者为开发商及地产链。

当前,活跃资本市场的大招相继出台,买预期、卖兑现,后续行情缺乏支撑,短期内或震荡为主;而地产政策正进入密集落地期,地产板块行情仍有演绎空间,值得重点关注。

后续,随着指数回升,市场情绪回暖,芯片、医药等超跌板块更易受到资金追逐,有望迎来超跌反弹行情。

中期来看,价值搭台、成长唱戏,在一波上涨行情中,高弹性板块从来不会缺席。就本轮行情来看,数据要素、算力板块受益于数字经济、AI等大的产业逻辑,前景广阔,一旦市场信心回稳,仍是资金重点炒作对象。

节奏上看,政策直接受益板块大概率会引领第一轮上涨,此后,受益于增量资金入场的超跌板块、受益于风险偏好抬升的成长板块,会接力上涨,无论是持续时间还是幅度,都会相当可观。

9月,不悲观!

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言