2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-13 17:46:33作者:无忧百科

摘要:营收、利润持续下滑,甚至贷款都小幅减少(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

有杆友留言说谈谈渤海银行。

好的,今天我们说说渤海银行的2023年中期报告。

又到公司半年度业绩发布季,近期,杠杆游戏和杆友一起拆中报。有特别感兴趣、想看的企业欢迎留言告诉我。

近期留言的杆友比较多,我依照顺序挨个写,不好意思,请杆友耐心等待。

1、营收、利润持续下滑,甚至贷款都小幅减少

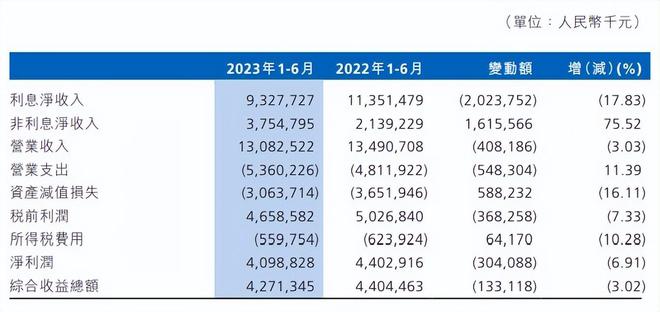

2023上半年,渤海银行录得营收130.83亿元,2022年同期接近135亿元,如下图,同比下滑了3.03%。

如果简单回溯,会发现2021年同期,渤海银行的营收为158亿元左右,也就是说2022年同期同比下滑幅度更大,下滑了14.63%。

连续2个中报都是下滑的。其实还不止,2020上半年,渤海银行取得160.5亿元的营收——当时增长了19.25%,反过来这也意味着2021年同期,渤海银行的营收同比小幅下滑,下滑幅度约为1.51%。

看营收细节,会发现占大头的利息净收入下滑了17.83%。2022年同期有113亿元还多,2023上半年只剩下93亿元出头。

接着我们看利润指标,无论税前利润,还是净利都是下滑的。

2023上半年,渤海银行的净利为40.99亿元,2022年同期为44.03亿元,同比下滑6.91%。

这其实不算惨了,2021年同期,该数字为53.45亿元——也就是说2022年同期,渤海银行的净利下滑了17.62%。

如上图,渤海银行的平均总资产收益率为0.49%,2022年同期为0.54%,下降了0.05个百分点。

加权平均净资产收益率8.91%,2022年同期为9.91%,下滑更大,下降了1个百分点。

我们看细节可以发现,渤海银行的资产规模增长不咋地。截至2023年6月末为1.69万亿元,2022年末该数字为1.66万亿元,仅增长1.87%。

1)同期,发放贷款和垫款总额9550亿元左右,2022年末该数字超9572亿元,下滑了0.23%。

贷款放出去少了,你说咋赚钱?

2)这不是最惨的。杠杆游戏看到,渤海银行同期吸收存款总额为9027.53亿元,2022年末为8438.74亿元,同比增长近7个点。

存款可是要付利息给客户的。然后你贷款还减少了,这一增、一减,加上降利息、利息差收窄,你说收入下滑、利润减少有啥奇怪?

2、不良率提高

1)我们接着看,盈利能力指标。

2023上半年,渤海银行的净利差为1.24%,2022年同期为1.49%,下降0.25个百分点。2021年同期,该数字为1.79%。

净利息收益率则为1.21%,2022年同期为1.55%,下降0.34个百分点。2021年同期该数字为1.92%。

成本收入比则从2022年同期的33.85%,上升4.84个百分点,至38.69%。这个增长不少哦,值得一说2021年同期该数字为27.55%。

不需要杠杆游戏说,这生意真是越来越不好做。其他银行也有类似情况,不过渤海银行持续的成本收入比提高,且这个幅度,还是值得注意。

2)说完盈利能力指标,我们看渤海银行的资产质量指标。

截至2023年6月末,渤海银行的不良贷款175.53亿元,较2022年末增加7.46亿元。不良贷款率为1.84%,2022年末该指标为1.76%,上升0.08个百分点。

注意,首先这个不良率不是太好,其次居然还提高,很多银行起码2023上半年取得了下降。对了,2022年6月末,该指标为1.76%。

其次,渤海银行的拨备覆盖率144.42%,2022年末为150.95%,下降6.63个百分点。2022年6月末为136.30%。

3)资本充足率指标的变化,杠杆游戏觉得还算不错。

截至2023年6月末,资本充足率为11.55%,2022年末为11.50%,上升0.05个百分点。2022年6月末该指标为11.52%。

一级资本充足率,由2022年末的9.94%,增加0.19个百分点,至10.13%。2022年6月末,该数字为10.17%。

核心一级资本充足率,由2022年末的8.06%,上升0.22个百分点,至8.28%。2022年6月末该数字为8.26%。

渤海银行在半年报中解释说,各级资本充足率较上年末变化的主要原因:

一是上半年内生性利润的补充带动了各级资本的稳定增长;

二是主动优化表内外资产结构,使得季度内风险加权资产规模增速放缓;

三是稳步推进问题资产处置化解工作,资产减值准备规模的变动和不良资产核销等也对资本构成形成一定影响。

3、薪酬、行政费用增加,老将回归掌舵

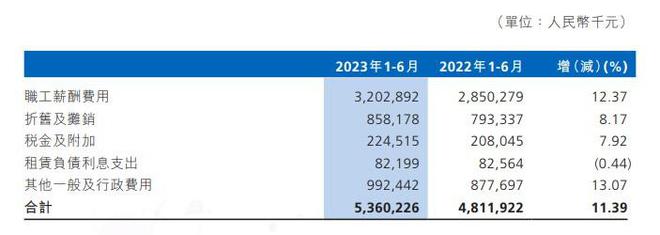

经营不好,按说就应该降本增效吧。结果我们看渤海银行这份中报发现,2023上半年其综合营业支出53.60亿元,2022年同期为48.12亿元,增长了11.39%。

具体来看,最明显的是:

1)职工薪酬费用支出超32亿元,2022年同期为28.50亿元,增长达12.37%。

比如中报就披露,截至2023年6月末,渤海银行有员工13400人,比2022年末增长114人。

绝对人数增长应该说不算多,但是薪酬费用的增长,咋就这么高?

2)其他一般及行政费用,由2022年同期的8.78亿元,增长13.07%,至9.92亿元。

这个问题,渤海银行2023下半年不知道是否会有改善?

写完上述财务指标,杠杆游戏感叹一句,渤海银行是《中国商业银行法》2003年修订以来,唯一一家全新成立的全国性股份制商业银行,是第一家自2000年来在发起设立阶段就引进境外战略投资者的全国性股份制商业银行,是第一家总部设在天津的全国性股份制商业银行。

就是这么一家顶着这么多头衔的全国性股份制银行,这个体量和业绩,实在是……

值得注意,2023年7月时,该行发布公告,李伏安因退休,辞任本行董事长、执行董事等职务。

同时,董事会建议委任王锦虹为本行第五届董事会执行董事、董事长及董事会发展战略和普惠金融委员会主任委员、董事会提名薪酬委员会委员。

公开信息显示,李伏安有丰富的金融机构从业经历,历任中国银监会政策法规部副主任、业务创新监管协作部主任,河南监管局党委书记、局长,中国银监会非银行金融机构监管部(信托监督管理部)主任。

2015年5月至2023年4月,李伏安任渤海银行股份有限公司党委书记、董事长。在其任内,渤海银行于2020年7月16日在香港联交所主板实现挂牌上市。

而1971年生的王锦虹,算是正当年,经济师,金融学博士研究生。曾任深圳发展银行天津分行副行长。2006年12月加入渤海银行,历任渤海银行天津分行党委书记、行长,滨海新区分行党委书记、行长,天津自由贸易试验区分行行长,渤海银行党委委员、行长助理。

算是渤海银行的老人了。

特别是2013年12月,王锦虹先后出任渤海银行党委委员、副行长,渤海银行党委委员、执行董事、副行长。

不过2017年2月,其调任天津市海河产业基金管理有限公司董事长。

老将的回归,将带领渤海银行这艘轮船驶向何方?我们拭目以待。

本文未标注出处的财务图表,均源自渤海银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。