2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 11:41:33作者:无忧百科

房贷利率降了!你的房贷利率能调多少?

最近,存量房贷利率调整政策出台,一石激起千层浪,银行相关咨询随之暴增。

“超多人咨询,贷款经理的电话都被打爆了”!有个朋友今天去银行办理房贷,经理如是说。

日前,建行、工行、农行等多个银行已对存量房贷利率部分调整细节进行回应。

这把羊毛你能不能薅上?能薅多少?读完文章你大致了解。

首先是,利好哪些人?

简单地说,如果你当下房贷的执行利率高于拟调整利率、买的是首套商业住房(或现住房符合首套标准)且使用的是商业贷款,那么恭喜你,你获得了下调房贷利率的机会。

这对于房贷利率高位站岗的人而言,机会难得。政策正式实施后,请一定记得要去银行操作换利率。

具体来看,有几个问题需要详细说一下。

1.首套房如何认定的问题。

这里会存在两种情况。

第一种很容易理解,如果你当初买房的时候执行的是首套房利率,那么你当然属于首套房,符合房贷利率调整的条件。

另一种情况则相对复杂。

我们都知道,现在不少城市已经实行了“认房不认贷”,关于首套房的标准,也有所放宽。

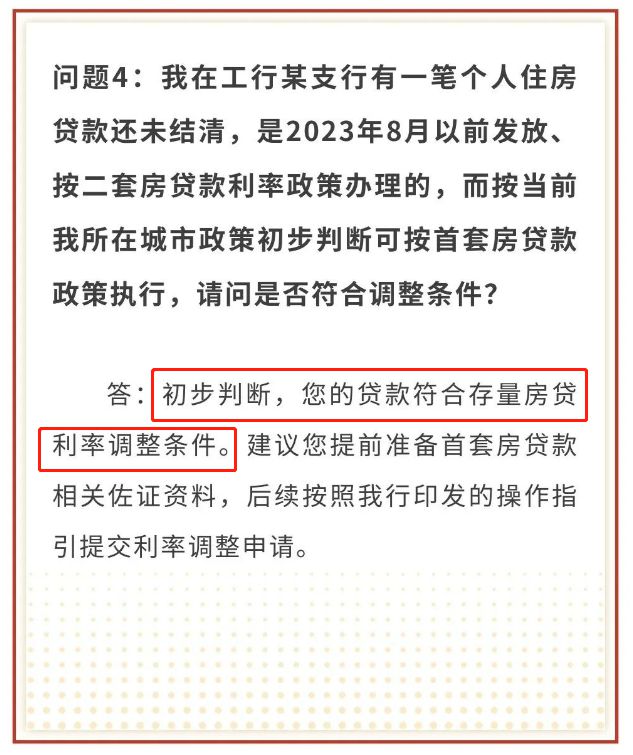

如果当初买房的时候有贷款尚未结清,房贷利率按照二套房计算,这种情况接下来能符合房贷利率调整的条件吗?

几大银行给出的答案都十分一致,这种情况是符合条件的。

图源:中国工商银行客户服务 公众号

如果你是第二种情况,那么能享受的利率下调的空间将更大。

2.贷款方式的问题

目前只接受首套商贷的人群调整利率。

如果您之前买房使用的是住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺等商业用房的贷款,那么抱歉了,这些不都再本次的调整范围内。

3.不能调整利率的情况。

满足上述情况,但如果有以下情况,也未必能如愿调整利率。

1)如果已完成提前还款扣款的,则不再进行利率调整(但如果有剩余本金未归还,或提出提前还款但未扣款的,则还是符合要求)。

2)有拖欠贷款的,一般而言还清贷款前,不作利率调整。

4.利率调整的方式。

日前农行提到有两种方式。

一种是协商变更合同约定利率,即通过协商的方式调整贷款合同约定的利率水平。

另一种则是新发放贷款置换,即可像银行申请一笔贷款,用来置换原贷款。

那种方式更好?

其实,两种方式最终的利率水平都是一样的。银行或采取更便利的方式统一进行。

利率如何调整、调整的幅度多大,相信这才是业主关心的问题。

中国人民银行、国家金融监督管理总局发布的《《关于降低存量首套住房贷款利率有关事项的通知》提到:

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率 (LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

简单地说,就是本次调整不涉及LPR,主要调整的是加减点。而你的房贷利率,可以最高可降到买房当时所在城市的“利率下限”。

各地的“利率下限”是多少?近期,各地央行分行有公布相关情况。

像广州自lpr改革以来,首套房贷利率下限就为LPR;

也就是说,在广州,最好的情况下,你的房贷利率最低能降至LPR,即4.2%。

这个降幅对2020-2021年利率高位站岗的业主而言不可谓不大,堪称救命稻草。

举个例子。

小王2021年在广州买房,当时的5年期LPR是4.65%,银行加点135BP,房贷利率为6%。

而现在进行房贷利率调整,执行“利率下限”的,房贷利率则降为4.2%。

按200万商业贷,30年等额本金来算,月供足足少了2000多元,总利息最多能少还80万左右!

当然,以上是最理想的情况,房贷利率能降到多少,可能还要看落地的细则和与银行协商的结果。

但不得不说,广州利率下调的空间是一线城市的最大的,将会是一线城市中最大的政策收益者。

像北京的利率下限为LPR+55bp,上海利率下限为LPR+35bp,深圳利率则为下限为LPR+30bp,房贷利率下调的吸引力比广州稍低一些。

以上说的都是LPR改革之后的情况。但如果是2019年10月8日前,即在LPR改革之前买房的,还有没有机会下调房贷利率?

只能说,值得期待。

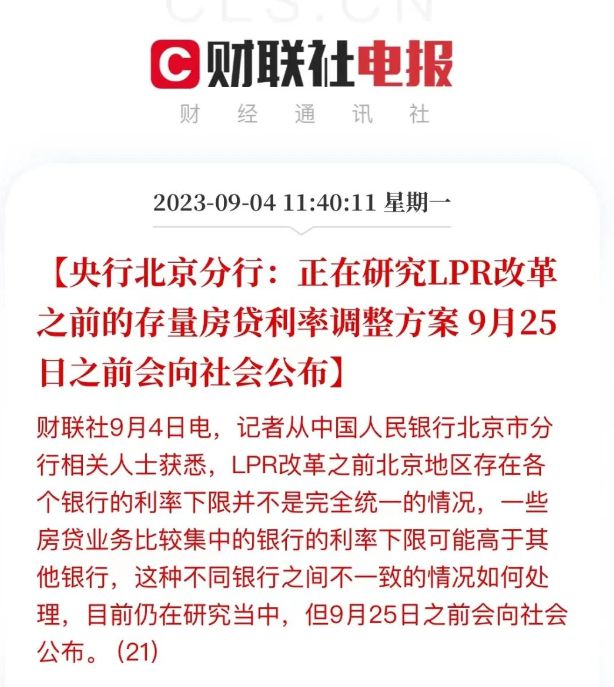

日前,央行北京分行表示,正在研究LPR改革之前的存量房贷利率调整方案,将于9月25日之前向社会公布。

既然北京有相应政策推出,其它城市难免不会跟进。

日前,各个银行正在抓紧制定具体实施细则当中,如果你有其它需求,大可向银行提出。

朋友表示,其贷款经理有将客户需求登记在案。如果诉求合理且反映的人多,不排除银行作出针对性的调整。

总之,如果你符合下调房贷利率的条件,这段时间就可以多了解情况,提前准备了。

各大银行正式办理存量房贷利率调整的时间为9月25日。有银行表示,调整完成后的次日便可按照降低后的贷款利率执行。

银行这次让利于民,难能可贵。符合条件的人一定要把握好这次机会了。