2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-04 22:42:32作者:无忧百科

最近几个月以来,大家的心情可能像坐过山车一般起伏。

各种松绑、减税、让利的小作文频出,但始终半遮半掩没有真正露面。以至于不少人已经放弃了期待。

所谓否极泰来,决心已经展露无遗。不能再被一些舆论裹挟着、裹足不前了,几个实招先后落地:

1、重点城市开始实行认房不用认贷;

2、降低印花税;

3、降低存量房贷利率、降低首付比例、降低存款利率;

4、减税:增加个税扣除力度。

这可都是实打实的,落地就见真金白银的招数。

目前我有两个判断:

1、这才是真正的政策底,而且如果达不到预期目标,后面还会再出牌;

2、市场底就在前方,已经可以看到背影。

1

政策底已经有人喊了好几个月,但我想告诉大家那不是真正的政策底。

你不能光听怎么说啊。要看实际动作所展现出来的意志。

现在才是。

降低存量房贷利率这事有了实质性进展,明确发文给出了具体方案,算是超出了市场预期,因为本来预期在实行认房不用认贷之后会再观察一段时间,然后再视情况出台降低存量利率的政策,没想到这么快就落地了。

好事。

毕竟连碧桂园都风声鹤唳了,万科也说跌过头了,再任由这样下去,风险就不可控了。

所以,降低存量利率,同时增加个税抵扣力度。这相当于针对部分群体小规模撒钱了。

有助于房价企稳吗?有助于信心的回升吗?

当然,有很大正面作用。

而且,如果接下来还没有达到预期,工具箱里还有工具。

可以与2015-2016年的地产宽松周期相比:

那时限购政策除北上广深三亚五城外,其余的城市都取消了限购。二线城市购房也无需社保,一线城市外地购房需要缴纳2-3年的社保。

现在呢,限购政策和社保要求还没有完全放开 ,目前多数城市仍然是本地限购两套,外地限购1套;部分二线城市仍然有缴纳社保年限要求,一线城市外地人购房需要缴纳5年社保。

如果接下来楼市复苏还是不及预期,那么政策就有可能在这些方向上进一步发力。

2

对于当前的房地产市场,多数人都是悲观得很。

原因无非这几条:

1、人口早已经达峰,所以对于住房的需求必定会减弱;

2、中国的快速城市化进程接近尾声,接下来会进入一个缓慢的整固阶段,这也会对城市的住房需求构成影响。

但是我认为,这些超长期的因素倒不足以构成当下几年内的真正影响。

为什么?

1、出生率明显下降是从2018年开始的,等这部分儿童发挥出对住房需求的影响,至少也得十几年后了。

2、城市化进程接近尾声确实会有一定的影响,但房地产市场并不会消失,而且从发达国家的经验来看,仍然可以健康发展。

比如日本美国澳洲,城市化早已结束,但它们的新房成交量仍然维持在并不低的水平,房价也是稳中有涨。只有日本房价有一个十年级别的大幅波动,现在也基本涨回来了。

如果说这是因为它们成功济入了高收入国家才能达到这样的水平,那么中国东北该怎么说呢?

东北地区大多数城市人口自2013年以来已经转入持续的负增长状态,每年人口减速达到1个百分点。

但这里的房地产开发和交易并没有消失,其投资占GDP的比重稳定在6个百分点以上,新房销售面积能够维持在峰值水平的一半左右。

通过这种对比可以看出,目前的房市已经明显超调,未来的均值回归将是大概率事件。

现在的楼市下行的原因,除了对未来收入都不确定之外,更重要的是大家都在等鱼死、等雷暴完。

房企的剧烈出清,吓住了购房者,人们对于烂尾楼忧心忡忡。

有人会问:担心“烂尾楼”为什么不买二手房呢?

原因倒也好理解:一是国人的处房情结,二是大部分二手房已经比较老旧,超过10年房龄的房子占到56%。

有一个现象值得关注——最近几个月主要城市的租金却有小涨。

这在某种程度上表明,住房需求还在,只是购房决定延后了。

3

我们需要对当前形势有一个基本判断。

我认为:下行趋势是没有疑问的,但是离尾声也并不太远了。

很像是脉冲式触底的前夕。

什么是脉冲式触底?

就是时好时坏,震荡起伏。

你看,六月的笑容数据还很好,7月就明显萎缩了。八月的数据估计又有所恢复。

除了市场本身的惯性下行,和六月提前透支——银行提前逼单也有关系。

八月份可能又会好于七月份,这都属于一个正常现象。

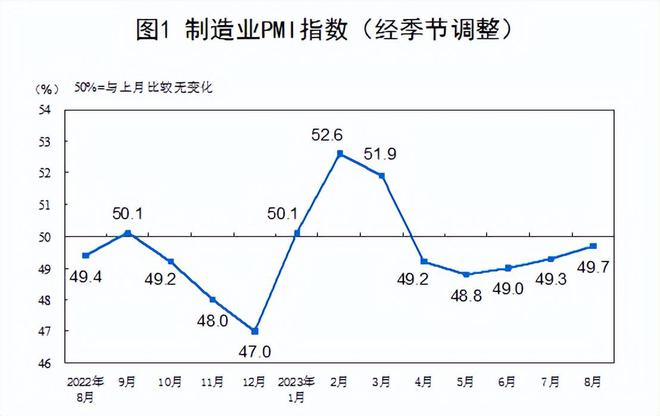

统计局公布的制造业PMI,八月份继续回升,离荣枯线越来越近了。

而财新制造业PMI直接突破了荣枯线为51,比七月份的49.2明显改善,是今年2月份以来的最快增速。

财新的数据更偏向于中小企业一点(而不是大型国企),所以更能反映市场本身的温度。

尤其是国内新订单,仍然在稳步上行,也就是说国内需求继续在(弱)复苏的路上,这一点和7月一致。

4

不要对救市的方向有非议。

在现有约束条件下,这是必须要做的。

我知道,有些人可能会寄希望于打破约束条件。但这不现实。

在现有条件下,工具终究是要拿出来用的,不达目标不罢休。

接下来,大家可能会看到市场上的一些变化。

PPI要拐头,CPI也快了。