中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-25 16:40:30作者:无忧百科

来源:中新经纬

“苦等一个月,终于下调了。”25日,银行存量房贷“二套转首套”批量利率调整正式开启。中新经纬采访了多位二套转首套贷款人,有的称已收到银行发来的短信通知,成功转为首套房,贷款利率降至LPR。

一早收到银行发来降利率的短信

近日,央行货币政策司司长邹澜表示,降低存量房贷利率工作已基本接近尾声。对于其他还需借款人提供证明材料、银行予以认定的情况,主要银行也将在一个月内完成调整。

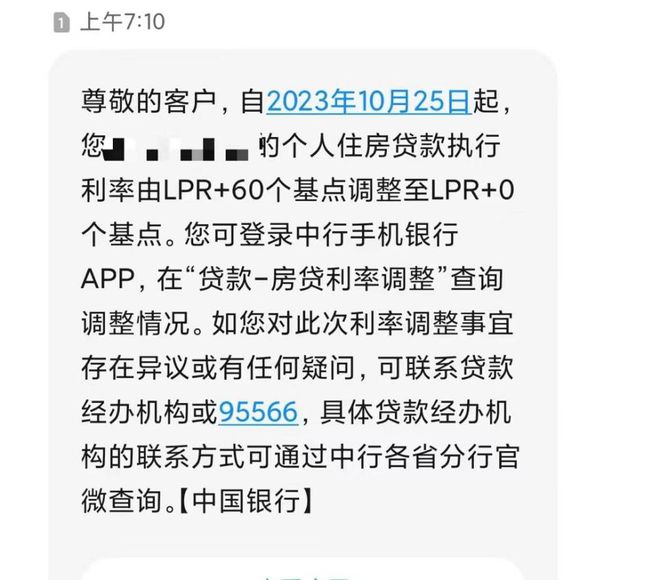

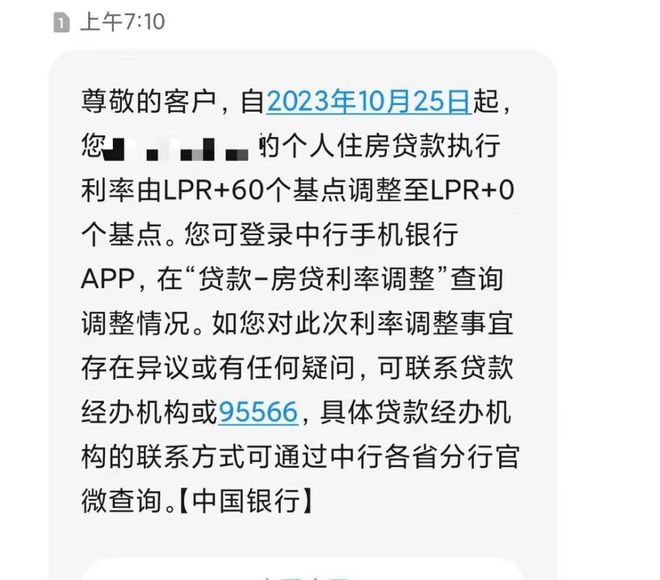

“自2023年10月25日起,您的个人住房贷款执行利率由LPR+60基点调整至LPR+0基点。”25日早上7点10分,天津的齐先生收到了中国银行发来的短信。

齐先生于2020年7月,贷款150万元购入了一套房产,当时算二套房,其贷款利率为LPR+60基点,以当时5年期以上LPR4.65%计算,他的贷款利率为5.25%。

根据天津市住房城乡建设委等三部门发布的《关于优化我市个人住房贷款中住房套数认定标准的通知》,居民家庭(包括借款人、配偶及未成年子女)在住房限购或非限购区域申请贷款购买商品住房时,家庭成员在相应区域名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

齐先生的该套房产由二套房变为首套,经过几次LPR下降和本次利率下调,其贷款利率由最初的5.25%降至最新的4.2%。按照等额本息还款25年计算,他的贷款月供最初约8988元,算上这两年提前还贷20万和本次利率下调后,他的月供将降至6998.4元。

“太开心了,房贷利率从5.38%降到了4.2%。”北京的小田早上从她的贷款行——建设银行App上查到,她的房贷利率已成功由二套房调整为首套房,贷款利率由之前的LPR+108基点,降至LPR+0基点。

小田告诉中新经纬,自己在2019年10月购入了一套房产,商业贷款月供最初约1.8万元。由于月供压力较大,这两年她攒下钱就会提前还贷,还把等额本息还款方式变为了等额本金,只为少还些利息。在本次利率调降后,建设银行手机App显示,她下一期月供降至15873元,而她10月的还款金额为16527元。

在社交平台上,不少网友晒出了自己的贷款调整截图。一位安徽的网友晒出的图片显示,其调整前利率水平为LPR加172基点,调整后为LPR,贷款年利率由6.02%降4.3%。还有浙江的网友表示,之前贷款利率是5.35%,降到了4.3%,一个月能省1000元。

至于4.2%和4.3%的区别,则与贷款利率重定价日有关。有人的房贷利率重定价日是每年的1月1日,即每年1月1日调整一次,这类人群目前仍要执行2022年12月的LPR,也就是4.3%;但与此同时,也有人房贷利率的重定价日是在每年的贷款日调整——比如7月发放的贷款,以后每年7月调整一次。本次利率则调整为最新的LPR水平,也就是4.2%。

二套房如何转首套?

对于二套房如何转首套房,各大银行已在微信公众号或者手机App上更新了攻略。值得注意的是,“二套转首套”需要贷款人主动申请,在贷款银行手机App或线下网点提交相关首套住房贷款证明材料,银行审核通过后才能进行调整。

以工商银行为例,在该行手机银行“存量房贷利率调整”栏目选择“二套转首套”房贷利率调整功能。选择需要调整的房贷合同,手机银行显示调整信息确认页面,包括调整前后利率执行水平、重定价日期、利率定价方式等。

贷款人点击“+”上传“首套住房贷款证明材料”影像,可点击“查看指引”查阅当地“首套住房贷款证明材料”具体内容及提供方式。各地区“因城施策”,具体证明材料有所差异,可联系贷款行确认具体材料清单。

贷款人阅读并同意《中国工商银行个人住房贷款利率调整确认书》,同时验证手机号码后提交申请,手机银行将显示“提交成功”页面。如有问题,还可在信息确认页面最下方“点击拨打”联系贷款服务行。

申请成功后,该笔利率调整申请处于“待受理”状态,只需等待贷款服务行处理。如需修改证明材料,可返回利率调整申请页面,撤回原申请后重新上传证明材料并再次提交申请。

贷款服务行正式受理后,贷款人的申请将处于“受理中”状态。存量房贷利率调整后,银行将通过短信告知,也可在手机银行“存量房贷利率调整”板块查询利率调整进度和结果。

据了解,在10月25日后,贷款人还可以向银行提交利率调整申请。以工行为例,银行将逐笔进行人工审核,审批通过后T+1日起按新的利率水平执行。

央行:降低存量住房贷款利率工作已基本接近尾声

10月13日下午,中国人民银行举行2023年第三季度金融统计数据新闻发布会。

“目前绝大多数借款人均已第一时间享受到了实惠。9月25日到10月1日实施的首周有98.5%符合条件的首套房贷利率完成下调,合计4973万笔,21.7万亿元,调整后的加权平均利率为4.27%,平均降幅0.73个百分点。” 邹澜表示。

惠誉博华研报称,截至2023年6月末,全国个人住房贷款共计38.6万亿元,占银行业贷款总额16.7%,占居民部门贷款余额50.2%。其认为,本次存量房贷利率下调将有助于抑制居民提前还贷意愿,稳定居民部门信贷规模,减少居民偿债负担并向消费和投资释放动能。

惠誉博华选取上市银行作为测算样本,结合具体假设测算存量房贷利率下调对商业银行净息差及利润影响。从测算结果来看,在50%存量个人住房贷款涉及下调的假设基础上,下调幅度40bp/60bp/80bp,将影响2023年上市银行净息差分别下降3.0bp/4.5bp/6.0bp,营业收入减少1.2%/1.8%/2.4%,净利润减少2.4%/3.5%/4.7%。

“各类型银行影响程度不同,国有大型商业银行对于个人住房贷款投放相对较高,存量房贷利率下调对其净息差影响冲击最大,股份制商业银行次之,区域性城市商业银行及农村商业银行受到存量房贷利率下调影响最小。” 惠誉博华称,从全行业影响来看,假设存量房贷下调比例50%,在中性假设60bp的下调幅度基础上,存量房贷利率下调预计将导致银行业营业收入减少(节省居民利息支出)约1200亿元。

文:魏薇