中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-27 21:02:07作者:无忧百科

文/王慧莹

编辑/子夜

八年,极兔创下了快递行业最快的上市速度。

10月27日,极兔正式在港股挂牌上市,全球发售3.266亿股,发售价为每股12.00港元,预计将收取的全球发售募集资金净额约为35.279亿港元。

极兔方面表示,未来,这些资金将被用于拓展物流网络、升级仓储能力、研发技术创新等方面。

值得注意的是,Aspex Management、博裕资本、D1 Capital、GLP、红杉、顺丰、淡马锡、腾讯、高瓴这9大现有投资方均作为基石投资者参与本次发行,认购总金额为1.995亿美元。

老股东力挺,但资本市场的反应不够热烈,今日,极兔出现短暂破发,最终收盘价为12港元/股,与发行价一致,市值为1057.46亿港元。

图源极兔官网

回顾这家物流公司的发展,极兔犹如一匹黑马,搅动了快递市场原本稳定的格局。

2015年,极兔诞生于印尼雅加达,八年内,极兔成为东南亚快递市场的老大,还将业务拓展至中东和南美洲,开始挑战世界快递巨头FedEx、UPS和DHL。

2019年,极兔强势进入中国市场,仅用一年半就将日单量做到超过2000万。达到这一目标,中通用了16年,圆通用了18年,韵达用了19年,申通则用了25年。

在竞争更加激烈的中国市场,极兔能取得如此成绩,要归功于低价策略和并购策略。靠低价打开市场后,极兔先后收购了龙邦速递、百世集团国内快递业务,以及顺丰旗下的丰网业务。

从极兔招股书上看,尽管 2023上半年极兔的财务状况在好转,但它仍需要更多弹药继续抢市场,在国内和海外的硬仗,极兔依然需要打起十二分精神应对。

最近几个月,国内物流行业可谓十分活跃。在极兔登陆港交所之余,顺丰、菜鸟相继官宣赴港上市。同时,面对国内市场的激烈竞争,以及电商出海热潮带来的新机遇,出海成为行业的共识。

可以预见的是,新机遇下仍有新挑战,以上市为节点,极兔这只“兔子”不会停止奔跑,行业的竞争也会升级。下半场,极兔该如何抢到更多的蛋糕,是市场关注的焦点。

1、财务指标在转好,极兔会受到资本市场青睐吗?

极兔敲开了资本市场的大门。

今早9时30分,极兔速递股票正式开始交易,市值超千亿港元。上市后,极兔成为继顺丰、京东物流、中通、申通、圆通及百世后,又一家上市物流企业,目前市值仅次于中通和顺丰。

事实上,从极兔一路狂飙式的发展可以看到,伴随提升单量、扩大市场,极兔的目的很明确,就是上市。2021年开始,关于极兔上市的消息就被屡次传出,极兔想要上市的意图,犹如司马昭之心。

当然,上市不是件容易的事,需要有足够性感的商业故事和合适的上市窗口期。直到今年6月,极兔向港交所提交了招股书,把自身的财务状况摆在了台面上。

需要承认的是,过去三年,极兔在一路狂奔的路上难免带来疲惫和阵痛。

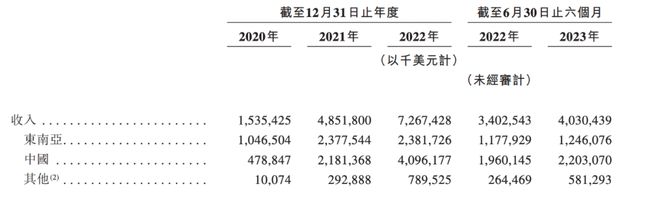

招股书显示,极兔2020年、2021年、2022年营收分别为15.35亿美元、48.52亿美元、72.67亿美元,期内利润分别为-6.64亿美元、-61.92亿美元、15.73亿美元;经调整亏损分别为4.76亿美元、9.1亿美元、8亿美元;而从经调整EBITDA上看,极兔2020年、2021年、2022年经调整EBITDA分别为-3.21亿美元、-5.28亿美元、-2.04亿美元。

极兔营收情况,图源极兔招股书

营收翻倍、资本助推,没有换来极兔的盈利,和居高不下的营业成本不无关系。招股书显示,2020年、2021年和2022年,极兔的营业成本17.97亿美元、53.97亿美元和75.38亿美元,每年的营业成本都高于年营收。

在当时,这不禁让市场为极兔捏把汗。好消息在于,10月16日,通过港交所上市聆讯后,极兔再次更新了招股书,更新内容主要是2023年上半年的财务状况。

根据招股书,极兔在2023年上半年营业收入达到40.3亿美元,同比增长18.5%。此外,极兔的亏损在收窄。招股书显示,2023年上半年极兔非国际财务报告准则下经调整净利润亏损2.64亿美元,同比收窄37%。

值得注意的是,2023年上半年极兔经调整EBITDA为盈利3916.9万美元,去年同期亏损达1.39亿美元,同比扭亏为盈,这主要由于东南亚业务持续盈利以及中国业务亏损明显收窄。

此外,极兔延续了此前的增长态势。根据招股书,截至2023年6月30日止六个月,极兔的全球包裹量为79.7亿件,较去年同期的68.3亿件增长16.7%。

这意味着,极兔整体业务的健康度在提高。其中,营业成本在收入中的占比不断下降就是个很好的说明。根据招股书,2022年上半年,极兔的营业成本在收入中的占比达到101.9%,到了2023年同期占比下降至95.2%。

另外,极兔的毛利率也在持续改善。2020年、2021年及2022年,极兔的毛利率分别为-17.0%、-11.2%及-3.7%。截至2023年6月30日止六个月,极兔的毛利率为4.8%。毛利率转正及稳步提高反映了极兔全球运营的网络效应及规模经济。

短时间内的迅速成长,业务向健康的方向发展,极兔的上市似乎顺利成章。在过去八年里,极兔完成9轮融资,累计超过50亿美元。这背后,红杉中国、高瓴资本、淡马锡、腾讯等知名投资机构都是极兔的“金主”。

八年时间,极兔一路过关斩将,走到了上市的节点,未来的挑战也更大。

今天的市场仍记得2015年5月的一个画面。雅加达OPPO发布会上,时任印度西尼亚区首席执行官李杰当着台下上千名经销商的面宣布了一个重磅消息:他要离开OPPO,兴办自己的快递公司J&T Express(极兔)。

如今,极兔已经成为快递行业不容忽视的玩家,走到上市是一个关键节点,但上市后要经历资本市场更为严格的审视目光。

今天是极兔上市的第一天,对于极兔的股价表现,有知情人士称,李杰在内部讲话中提到,短期股价不重要,看好极兔长期的成长性。

面对激烈的竞争,刚上市的极兔在很长一段时间内都不能放松警惕,它还是要拿出硬实力,才能得到资本市场的青睐。

2、在中国市场打硬仗,极兔需要拿出新打法

中国快递市场硝烟弥漫,不是秘密。

一直以来,国内快递行业集中度低、头部效应显著,经历了一轮轮淘汰赛后,形成了“四通一达+顺丰”的稳定格局。直到2020年,极兔的加入,给中国快递市场添了一份变量。

彼时,为了快速争夺市场份额,极兔在多个地区都以低于当地快递30%-50%左右的价格招揽客户。

迅速攻城略地,极兔在中国的单量很快就到达了日均2000万单。要知道,行业一般将日均2000万单视为企业的生死线。快递行业的生意又苦又累,每单不到1元毛利的背后,是每年持续上百亿元的重资产投入。

提升单量的意义不仅在于争夺市场,更重要的是利用规模来降低均摊成本,形成良性循环。

根据招股书,2022年极兔在中国的包裹量超120.25亿件,占有10.9%的市场份额。2020年第四季度至2022年第四季度期间,极兔是中国主要快递运营商中增长最快的一家。截至2023年6月30日,极兔的网络在中国覆盖超过99%的县城市区。

这样成绩的背后,离不开极兔的收购策略。面对一个新市场,相比从0到1搭建网点,不如直接收购成熟的快递公司。

2019年,极兔通过收购龙邦速递,获得了营业资质,此后便迅速在国内起网;2021年,极兔斥资68亿元收购百世集团国内快递业务,一举进入民营快递行业前五行列;2023年5月,极兔斥资11.83亿元收购顺丰旗下主扛经济件业务的丰网。

伴随三次收购,极兔的规模效应开始显现。2020年-2022年,极兔在国内的平均单票收入分别为0.23美元、0.26美元、0.34美元;2023年上半年,在国内快递行业单票收入整体同比下滑4.3%的情况下,极兔仅同比下滑0.03%。

不过,这期间极兔也避免不了烧钱换增长。以2023年上半年为例,极兔在中国市场仍亏损0.45亿美元。对于产生巨额亏损的主要原因,极兔称,一是在中国的业务通过打价格战扩大市场份额导致,二是跨境业务及2022年扩展至新市场导致成本增加,三是收购百世快递导致成本增加。

不难看出,相比于极兔在东南亚的顺畅开局,极兔进入中国快递市场并没有想象中那么容易。

国家邮政局数据显示,今年7月快递业务量同比增长11.7%,业务收入同比增长6.0%的同时,快递单票收入为8.84元/件,同比下降5.08%,环比下降3.37%。很显然,行业价格战还在继续。

这和近几年中国快递行业内卷加剧不无关系。而伴随着多轮并购、洗牌,快递行业的竞争已经从单纯比拼价格,演变成拼服务。

整个快递市场,主要分为时效件与电商件两类。时效件方面,顺丰控股建立起壁垒,其他快递公司很难与其进行竞争;而所谓的价格战、服务战,都自然集中在了电商件市场。

在电商这个块大蛋糕有限的前提下,快递企业想要拿到更多的电商件,就要面临用户对于时效和服务质量的挑剔,这成为中国快递企业的比拼的关键。

以往,极兔的服务质量饱受诟病,为了改善这一状况,极兔自主研发了涵盖全业务场景的运营管理系统——JMS系统。通过JMS,极兔能合理规划包裹的线路,配置运输和网络资源,管理复杂的财务流程,跟踪和监控包裹的全生命周期,确保客户得到优质的服务体验,区域代理及网络合作伙伴可以简单、高效地进行运营管理。

截至2023年上半年,极兔共拥有约8700个网络合作伙伴,运营265个转运中心,超过8400辆干线运输车辆,其中包括4400多辆自有干线运输车辆及约3900条干线路线,以及超过1.86万个揽件及派件网点。

实际上,早在进入中国市场之时,极兔创始团队及投资人就已经预判了中国市场的难度。即便极兔在东南亚市场做得再好,终究是个低水平的竞争,如果能在激烈的中国快递市场生存下来,就是成功。

如今,极兔证明了自己在中国快递市场活下来了,但未来,中国快递市场仍是场难打的硬仗,极兔想要保持优势,需要拿出新的打法。

3、全球化物流战争在升级,极兔如何抢蛋糕?

伴随互联网的全球化趋势,物流市场的全球化战争也再次升级。

在全球化物流竞争中,极兔是个特殊的存在,在蓝海市场训练商业模型和效率,到红海市场厮杀,再到开拓新市场,极兔的每一步都在为全球化做准备。

正如ATM Capital 创始人、极兔的投资者屈田所说,如今快递公司迎来了全球化机遇,而极兔是目前唯一一家具备全球化本地配送能力的物流公司。

极兔最近的一个全球化动作发生在今年6月。彼时,极兔收购丰网,据《晚点 LatePost》消息,极兔和顺丰的合作不止于此,顺丰或将以1% - 2%的比例入股极兔全球。这意味着这两家快递巨头或许将以合作形式,开启全球化之路。

更早之前,国内的电商增势明显放缓,快递行业竞争激烈,天花板触手可及,为了寻找新增量,极兔把目光投向了快递“蓝海市场”中东地区。

极兔在招股书中表示,中东及拉美地区电商市场快速增长,2018年-2023年的复合年增长率为27.5%,预计未来五年的复合年增长率为22.6%。虽然目前极兔在新市场的市占率尚不高,但由于这些地区潜在的高增长率,极兔仍寄予厚望。

2022年,极兔进入阿联酋、沙特阿拉伯、墨西哥、巴西、埃及等国,再一次从零开始搭建快递的基础设施。根据弗若斯特沙利文资料,极兔为亚洲首家进驻沙特阿拉伯、阿联酋、墨西哥、巴西及埃及的成规模的快递运营商。

仅一个月,极兔便成为了沙特第20家跨境清关与本地派送的牌证合一的正式持牌运营机构。与其他“无证上岗”的物流机构拉开了很大的差距。

需要区分的是,由于地形、人口、风俗习惯等问题,中东快递市场的本土化是包括极兔在内众多快递公司的问题。尤其是对于最后一公里的打通,是对物流企业基础设施和配送体系的考验。

为了提升经营效率,极兔中东区域总部落地沙特,本地团队规模超两千人,拥有超过1300辆运营配送车辆,在沙特核心7大区建立了仓储和分拨中心,并采取直营模式。

据招股书,极兔表示,此次募资的约30%将用于拓宽公司的物流网络、升级公司的基础设施及强化公司在东南亚和其他现有市场的分拣及仓储能力及容量;约30%将用于开拓新市场及扩大公司的服务范围;约30%将用于研发及技术创新;剩下约10%将用作一般企业目的及运营资金需求。

除了在全球各地服务外,极兔还盯上了跨境电商零售市场,这一市场的发展同样会带动跨境物流的发展。根据极兔招股书援引弗若斯特沙利文的资料,全球跨境物流市场预计2013年-2017年的复合年增长率为10.5%。

物流全球化的竞争不仅局限于物流本身,更是对产业链、供应链全球化的考验。在众多挑战之下,极兔守住自身优势的同时,更要先补齐短板。

本质上,离开“大本营”东南亚,每到一个新市场,就相当于重新创业。参考极兔在东南亚的打法,抓住当地电商兴起的风口,注重运营效率和服务,有助于其抢到更多市场蛋糕。而想要进行本地化经营,物流基础建设、网络技术投资、售后服务保障等各个环节,都是对资金、精力和战略上的考验。

(本文头图来源于极兔官网。)