中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-14 20:11:35作者:无忧百科

两天前的一支穿云箭,没有等到预想中的千军万马。

今天,沪深创三大指数分别收跌0.64%、1%、1.1%,全市下跌个股比例超2/3,创业板再次失守2千点。

这一次中央汇金出手,工农中建四大行累计也分别涨了3.6%、2%、5.3%、6%,正向刺激力度不可谓不大。但可惜即使这样,市场似乎依然没有全面买账的意思。外面观望的增量资金仍没有进来,导致存量资金从其他板块转移到金融系统以及华为、医药等少数还有强题材催化的板块。

今天市场再传“平准基金”的小作文,并且更加具体和有板有眼,本来是一个重要催化剂,不过却败给了开盘时公布的宏观数据。所幸的是,今天收市后社融数据公布,显示数据增速企稳,甚至有些超预期的地方,重新让市场看到了一点信心。

两个问题:对于这一次目前的宏观数据,怎么看?对于大家如此渴求的平准基金,到底会不会出现?

01

中国宏观经济程度依然相对偏弱,但确实已经在触底和结构性复苏了。这个结论可以从今天官方披露的一系列宏观数据加以验证。

第一,进出口。

据海关总署,以美元计价,中国9月进口同比-6.2%,预期-6.3%,前值-7.3%。出口同比-6.2%,预期-8%,前值-8.8%。按人民币计价,出口增速同比下降0.6%,前值-3.2%。进口同比下降0.8%,前值-1.6%。

中国出口呈现出积极变化,8、9月出口规模连续扩大,环比分别增长1.2%和5.5%。好转不可否认,但程度并不没有多强劲。要知道,进出口同比增速大幅收窄,更多也有去年同期基数偏低的因素。

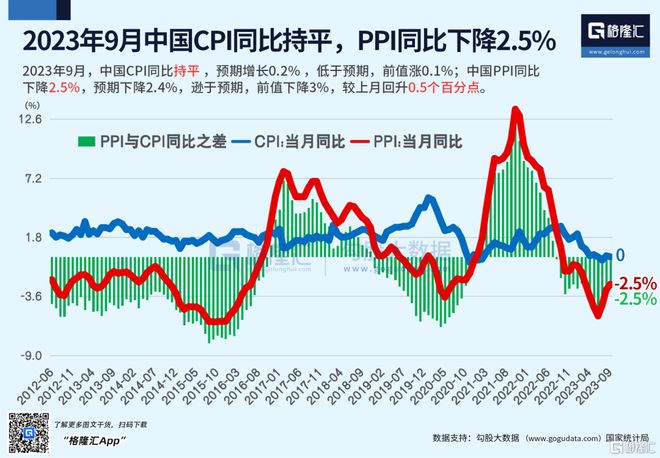

第二,CPI、PPI。

据国家统计局数据显示,中国9月CPI同比增长0%,预期0.2%,前值0.1%;环比增长0.2%,预期0.3%,前值0.3%。9月份,消费市场持续恢复,CPI环比继续上涨,但受上年同期对比基数走高影响,同比由涨转平。

具体细分领域来看,食品环比增长0.3%,但同比下滑3.2%。其中,食用油同比下滑3.1%,鲜菜同比下滑6.4%,畜肉类下滑12.8%,酒类增加0.1%。此外,衣着、教育文化娱乐价格分别上涨0.8%和0.4%,生活用品及服务、交通通信、医疗保健价格均上涨0.1%,居住价格持平。

PPI方面,9月同比下降2.5%,环比上涨0.4%,持续保持收窄态势。

总体来看,CPI表现不及预期,除了基数效应外,跟内生消费力偏弱依然有一定关联。而后者又跟居民资产负债表受损,以及收入预期不振有关。

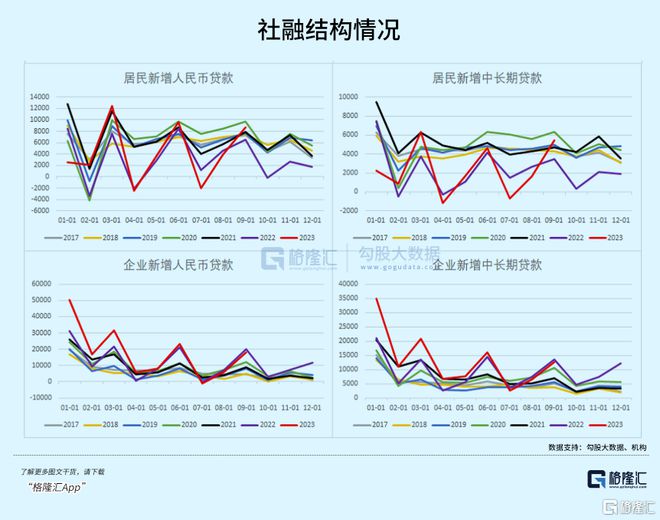

第三,信贷社融。

先看货币供应端。9月M2同比增长10.3%,预期10.7%,增速分别比上月末和上年同期低0.3%和1.8%。M1同比增长2.1%,预期2.4%,增速分别比上月末和上年同期低0.1%和4.3%。

M2增速在下滑,但仍然维持两位数,整体表明货币总供给还是很充裕的。M1增速保持低位,且持续边际下滑,说明了很多问题。

M1是狭义货币供应量,近80%是企业活期存款,能够直接体现市场经济活力,其增速越高说明活钱越多,企业经营和融资更加热络,更多钱流向消费和企业扩大在生产。但现实是,M1持续下滑,说明企业预期还是偏向谨慎,经济活动不够。

不过,9月M2-M1剪刀差较7月和8月有所收窄,也说明了社会预期比之前又有一些改善。

再看资金需求端。9月社融存量为372.5万亿元,同比增长9%,与8月持平。新增社融规模41200亿元,比上年同期多5638亿元,预期38000亿元,前值31200亿元。这创下了7年来最高水平,较7月、8月回升势头明显。

社融结构上,居民和企业新增人民币贷款也较7月、8月增长回升势头明显。另外,两者新增中长期贷款也有明显回升。其中,9月主要银行的房地产开发贷款与个人住房贷款合计较8月多增1000多亿元。

总的来看,从宏观经济面看,9月份各项宏观数据延续了8月份的向好势头,表明一揽子货币、财政、产业政策正在起到积极作用,内生性增长动能较此前有所加强,说明经济确实是在触底了。

这是最难能可贵的信心火种。

02

当前导致A股下行最根本的因素,是在于经济和信心预期。

如果经济这个底层支撑还没有明确复苏上来,那么很多针对A股救市的举措效果就会打折扣,也难以持续。即使是大家最近一直在叨念的平准基金。

所谓“平准基金”,即高层通过特定的机构以法定方式建立的基金。它主要是在股市陷入危机时进行逆向操作(暴跌时买进、泡沫时卖出),以达到稳定证券市场的目的。资金来源主要包括政府、央行、银行、证券公司、保险公司、信托公司、上市公司等。

也就是说,它出现的背景条件,是市场出现非理性剧烈波动。

它最大的意义,并不是操作的规模有多大,而是它带来的指示意义。

好比一个核弹,在现实中并不是随便用来放烟花,而是起到一个震慑的作用。

它代表的是国家对市场的监管意志,一方面震慑做空者,让之不敢再大搞事情,另一方面,给做多者重大的信心支撑。

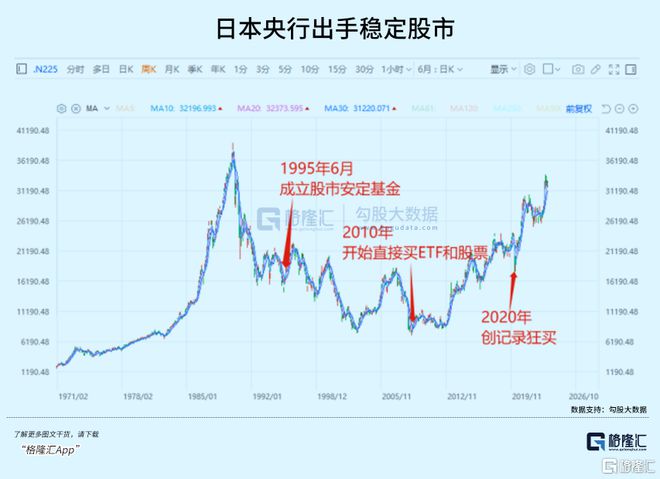

在历史上,日本、韩国、美国等,都曾设立过平准基金,并且大多数时候都取得了预想中的效果。

以日本为例,日本历史上多次启动“平准基金”救市,但效果不算理想,尤其是1994年超级泡沫破裂后的第四年,虽然出手,但困于经济还处于明显的崩溃趋势,导致日经指数短期短期反弹后,再次进入下行通道。

直到2010年,日本央行为了应对更严峻的金融危机冲击,开始直接下场大量购买ETF和股票,为股市注入海量流动性,终于把股市拉了上来。

这其中,其中的关键因素,脱不开日本经济开始从萧条中逐渐走出来,让日本央行有了很大的底气。

同时,因为下场买入的规模持续且非常巨大,导致直接把日本股市给买出了大牛市,从2010年的底部,到2022年末,日经指数累计走出了超过3倍大行情。

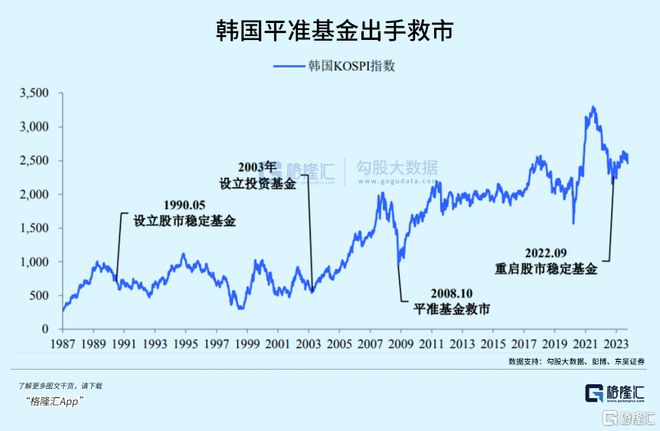

韩国也有四次“平准基金”救市的经验,每一次出手,都买出了阶段大底。最近几次行动的背景都是经济和股市出现非常明显下跌,比如在2003年、2008年、2022年,出手后也都成功扭转了市场剧烈下跌的走势。

与我们比较密切的,是98年香港金融保卫战。在当年,以索罗斯为带头的国际金融炒家试图针对回归之时投资者对香港金融市场走向的担忧心理发起做空,在索罗斯联同其他国际炒客的多次攻击下,恒生指数于1998年8月13日降至谷底。次日开始,香港金融管理局首次动用外汇基金,大量买入大蓝筹股,历时半个月,累计共斥资1181 亿港元买入,终于成功顶住国际炒家。

从上面的几个历史例证可以看出,对金融市场的剧烈波动,确实只有在不理性或者遭到巨大外部冲击,国家层面的资金才会下场出手。

而成效的好坏,还取决于制度和经济面是否配合。

那么问题来了。

现在的A股,真到了危急关头了吗?

答案是,并非如此。

虽然这几年的走势确实很弱,尤其相对国外主要股价都在大涨的环境对比下真的算差。

沪指在2022年度跌了15.13%,今年至今表现收平,只是深成指和创业在去年跌了近3成后,再跌了近10个点。

但实际上,这种下跌幅度可能还不足以动用平准基金这样的“大杀器”。

724大会议提出“活跃资本市场”以来,我们相继迎来了降准、降印花税、稳地产、稳汇率、优化IPO、规范减持、降低融资保证金等一系列重磅政策,但效果更多是在于短期刺激,最终很快又回归到了基本面。

因为经济复苏还不够强,所以市场信心也很难起来。这才是目前A股面临的最大现实问题。

当然了,这并不是说这么多的工具并没有什么用。

它们最大的价值,不是刚出来时的轰动,而是起到关键的长效作用。

同时它们也并不是工具箱里的全部,后续还有更多的利好工具出来。

更关键的,它们表明了一个很关键的信号——国家对于“提振市场”的决心。

即使用不到“平准基金”,“国家队”里面也还有不少类似它的功能的其他重磅基金。

比如社保资金、保险资金、证金公司、中央汇金等,除了最近中央汇金稍微出手了一下外,它们还有很大量的子弹,还没有上膛。

同时,还有不少产业基金,比如国家集成电路大基金,近期市场也对此的呼声渐高。

所以,与其期望平准基金出来,还不如期望上面这些资金入场更实际一点。

当然了,这段时间一直有关于平准基金的小作文传出,可能也确实有空穴来风的意思。

如果真成立了,也大概率只是为了未雨绸缪先做准备,还远没到下场操作那么快。

03结语

总的来看,从宏观经济面看,尽管复苏斜率还是较为平缓,但我们的经济也确实在触底,如果没有太大的外部冲击,那么逐步复苏是可以期待的。

这一定程度上,会给市场带来不少宝贵的信心。

对于金融市场,政策面的刺激工具正在大量扑面而来,虽然市场整体还是受到经济面有待复苏的压制,但这些工具可以不断为之蓄力。

平准基金没有出来,就说明了市场还没有到那么不堪的底部,或者上面也在笃定,比它在前的这些工具,就能把市场守住。

而如果这个也真出来了,那么可以预计大概率A股会很快迎来一个真正的长线底部。(全文完)