2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 12:15:09作者:无忧百科

大动作官宣!存量房利率直接照下限执行!就在刚刚,多个银行发布降存量房利率最新公告!

大家最关心的重点,整理如下(以南京为准):

1、贷款合同日期为2019年10月8日(含当日)至2022年5月14日(含当日)发放的,利率可下调至4.2%;

2、贷款合同日期为2022年5月15日(含当日)至2023年8月31日(含当日)发放的,可下调至4%;

3、贷款合同日期为2019年10月7日(含)前发放的,已转换为贷款市场报价利率(LPR)定价的浮动利率贷款,可下调至4.2%;

4、对于符合条件的存量首套住房贷款,客户无需提交申请,银行将统一批量调整。

5、即使当初是二套房,只要现在根据最新的政策符合首套要求,也可以下调;

直接关系到买房人利益的重大利好,来了!

中国工商银行:

今天上午,工商银行降存量房贷公告,工商银行表示,将于9月25日集中批量调整合同贷款利率,批量调整后从当天开始按新的利率水平执行,这之前的就按原合同来计算。 也就是说,降存量房贷工行统一调整,无需每位买房人再去申请。

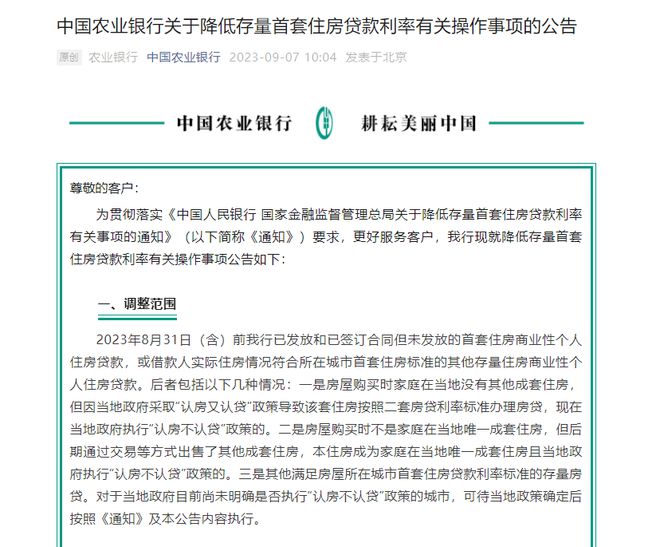

中国农业银行:

在同一时间,农行也首次发布关于存量首套个人住房贷款利率调整细则。

农行方面表示,目前有采取变更贷款利率和新发放贷款置换这两种方式。从操作的便利性出发,农行主要采取变更贷款利率方式,从9月25日起主动进行批量下调,无需客户申请。但是,如果有购房者需要用另一种方式,也就是需要新发放贷款进行置换的,那么可以自己向农行提出书面申请。

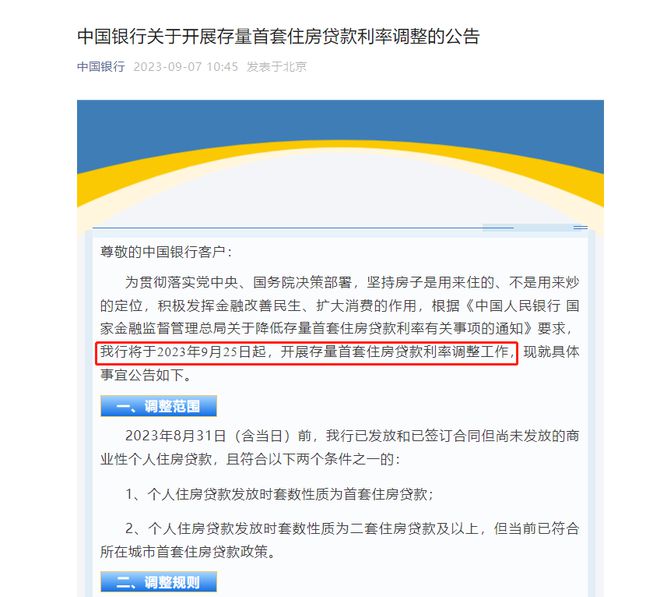

中国银行:

随后中国银行官微也发布公告,将于2023年9月25日起,开展存量首套住房贷款利率调整工作。

2019年10月8日(含当日)至2022年5月14日(含当日)发放的贷款,如当地下限高于全国首套住房贷款利率政策下限,则将贷款加点幅度调整为当地下限;否则,如贷款利率高于全国下限,则将贷款加点幅度调整为全国下限(即LPR+0BP),如贷款利率低于全国下限则不调整。

三大银行的公告,具体回应了以下热门问题:

1、调整范围

2023年8月31日(含)前我行已发放和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

包括:

①房屋购买时家庭在当地没有其他成套住房,但因当地政府采取“认房又认贷”政策导致该套住房按照二套房贷利率标准办理房贷,现在当地政府执行“认房不认贷”政策的。

②房屋购买时不是家庭在当地唯一成套住房,但后期通过交易等方式出售了其他成套住房,本住房成为家庭在当地唯一成套住房且当地政府执行“认房不认贷”政策的。

③其他满足房屋所在城市首套住房贷款利率标准的存量房贷。对于当地政府目前尚未明确是否执行“认房不认贷”政策的城市,可待当地政策确定后按照《通知》及本公告内容执行。

2、调整规则

①2019年10月7日(含)前发放的、已按人民银行2019年第30号公告要求转换为贷款市场报价利率(LPR)定价的存量首套个人住房贷款,可调整为LPR+0(即加点幅度为0)

②2019年10月8日(含)至2022年5月14日(含)发放的存量首套个人住房贷款,可调整为LPR+0(即加点幅度为0)

③2022年5月15日(含)至2023年8月31日(含)发放的存量首套个人住房贷款(含已签订合同但未发放的贷款,可调整至即原贷款合同期限对应的LPR减20个基点

3、固定利率可以调整吗?

①固定利率可需申请转换为以LPR为定价基准后,再进行利率调整;未申请转换的,将无法办理。

②固定利率贷款转换为以LPR为定价基准的浮动利率贷款,重定价日为次年1月1日,重定价周期为12个月。

③可在2023年9月22日(不含)之前向贷款经办行提出书面转换申请,纳入2023年9月25日批量调整范围;之后提出转换申请的,我行将于2023年9月25日(不含)之后及时办理转换手续,并下调定价水平。

④定价基准只能转换一次,转换之后不能再次转换。

住南快评:

银行主动批量调整,这自然是大利好,省了购房者很多时间和精力。接下来,相信会有更多的银行出台具体细则了。