2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 20:30:57作者:无忧百科

近日,未名医药(002581.SZ)发布2023年半年报,公司上半年营收约2.1亿元,同比增长11.47%;净利润约为-5375.73万元,同比由盈转亏,大降324.39%。红星资本局注意到,对于业绩骤降的原因,未名医药在半年报预告中作了简单说明:系公司投资收益减少。

此外,未名医药今年上半年的销售费用约为1.36亿元,销售费用率为65.2%。而在过去三年,其销售费用率一直保持在80%以上。其中,2022年,未名医药以81.9%的销售费用率位居A股医药制造业板块第5。

上半年销售费用率超65%

市场开发与学术推广花去1.2亿元

未名医药的销售费用率虽然在2023年上半年有所减少,但仍高达65.2%。

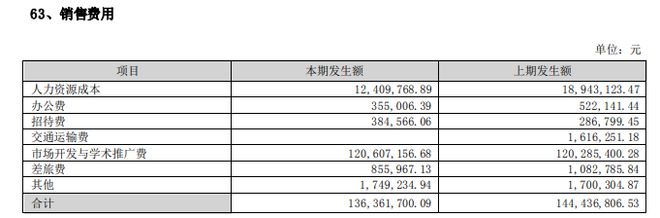

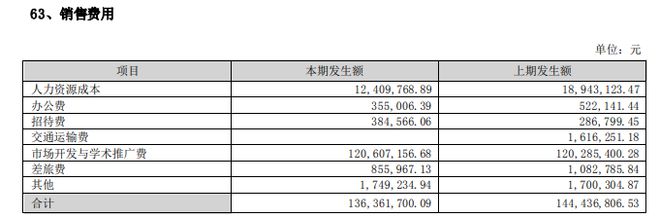

财报显示,2023年上半年,未名医药销售费用约为1.36亿元,同比减少5.59%,占营业收入的比例为65.2%,上年同期为76.97%。对于销售费用的变动情况,未名医药未在半年报中作详细说明。

红星资本局梳理其近3年的年报数据注意到,2020年-2022年,未名医药的销售费用分别约为2.86亿元、3.45亿元和2.92亿元,销售费用率分别为103.4%、85.7%和81.9%,均在80%以上。

据Wind数据,2022年A股医药制造业板块中,有38家企业销售费用占总营收比例超过50%,未名医药以高达81.9%的销售费用率位居第5。

从具体项目来看,市场开发与学术推广费是未名医药销售费用的主要支出。2022年及2023年上半年,该笔费用分别约为2.5亿元和1.2亿元,占整体销售费用的比例为86.17%和88.4%。

截图自未名医药2023年半年报

对此,未名医药曾在2022年年报问询函回复中提到,近几年公司产品公立医院销售占比下降,销售费用实行预算制管理。市场推广的方式包括:学术推广会议、市场宣传、市场调研、市场推广等。其中,学术推广会议是指参加全国性专业学会举办的会议,各区域组织的区域性会议,小型科室会议等。

虽然近两年公司的销售费用率有所减少,但仍然保持在80%以上。对此,未名医药表示,公司虽然通过加强管理和强化成本控制,但销售费用率仍然较高,是多个原因造成:

子公司未名生物医药有限公司现有唯一上市的产品恩经复,自2020年全面退出医保及被列入辅助用药及重点监控目录以来,销售受到巨大的打击,下滑严重,2022年受多重因素叠加影响,销售下滑接近50%。由于具备较好临床应用价值,未名医药并未放弃恩经复,一直保持一定的市场投入,但该药销售收入下滑过大,导致销售费用率未大幅下降; 持续进行院外销售网络建设的投入,但同时院外销售投入产出效率相对医院销售低,且主要销售渠道为小而散的终端客户,销售网络搭建及客户引流的过程中需要进行大量市场开发和市场推广投入; 干扰素市场品牌众多,竞争激烈,需要一定的市场投入保持竞争优势。

亏损扩大至超5000万元

医疗器械贸易业收入为0

去年,未名医药的营收净利润都出现了严重下滑。

2021年,未名医药营收超4亿元,同比大增45.47%;净利润也实现扭亏,盈利约2.71亿元,2020年为亏损近2亿元。

但值得注意的是,未名医药2021年业绩得以大幅提高的原因,主要来自于确认了对北京科兴生物制品有限公司(以下简称“北京科兴”)的投资收益约4.7亿元。

公开资料显示,北京科兴系未名医药的联营公司,持股比例为26.91%。剩下73.09%的由科兴生物(SVA.UA)的全资子公司科兴控股(香港)有限公司持有。北京科兴作为大众所熟知的新冠疫苗生产商,为未名医药的业绩增添不少助力。

但也正是因为这部分投资收益,导致未名医药近几年来均被不同会计师事务所出具“保留意见”,被指未能全面接触北京科兴的财务资料。同时,深交所也曾关注并问询关于北京科兴的投资收益相关情况。

2022年,未名医药营收约为3.57亿元,同比下滑11.33%;净利润约为-1468.98万元,同比大降105.42%,由盈转亏。2023年上半年,未名医药的营收同比虽有小幅提升,但亏损扩大至5375.7万元。

截图自未名医药2023年半年报

分产品结构来看,2023年上半年,未名医药鼠神经生长因子收入约8113.82万元,占营收的比例为38.79%;干扰素产品收入约为1.26亿元,占营收的比例约为60.09%。

红星资本局注意到,未名医药进入2023年后,医疗器械贸易业便再无收入,而去年同期收入约为1327.43万元。9月7日,红星资本局向未名医药发去相关采访问题,截至发稿未有回复。

红星新闻记者 邓凌瑶

编辑 余冬梅