中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-18 07:52:08作者:无忧百科

“擅长”选股选时的主动基金经理,终于认输了。

来自业界的消息,一家知名的百亿级主动私募机构,日前在一场投资者见面会上,主动奉劝投资者去购买其他机构的量化产品。

该名私募基金经理声称:现在这个市场他“不懂”、“不明白”、“不会做”了。

他建议投资者改配置其他机构的量化产品(该机构旗下没有)。

而他也在考虑在策略中加入量化的因素。

这样的表现,确实很让人意外。

私募基金经理“语出惊人”

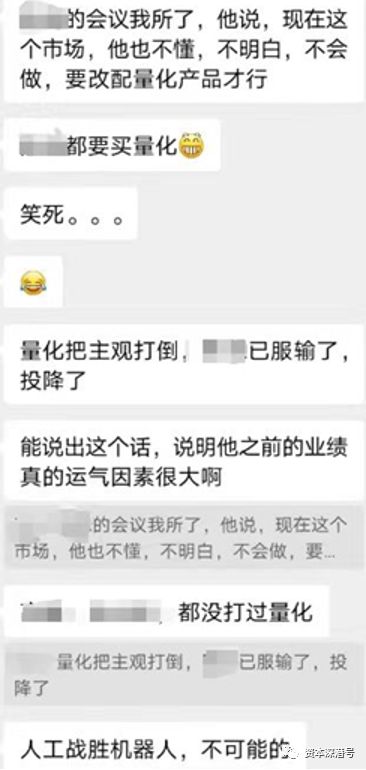

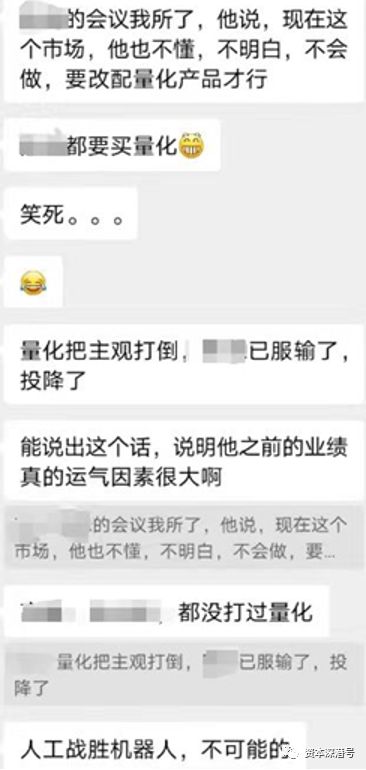

10月17日,私募圈流传出一张截图,是一家近年规模增速惊人的百亿主观多头私募。

但该机构在会上交流的信息却让人大吃一惊。

截图(下图)中,一位人士“转述”他所参与的一场私募路演内容,有如下要点:

其一,对于当前的市场,基金经理不懂,看不明白,也不会做。

其二,建议投资人可以改配量化产品。

其三,人工交易已经无法战胜量化交易了,他也在考虑运用量化交易的模式。

由于上述内容属于“转述”内容,是否是基金经理在路演中的原话尚待确认。

主观多头“压力大”

虽然措辞“激烈”,但近几个月,私募基金经理压力较大是普遍性的。

相对于公募的“排名竞赛”法则,私募的绝对收益和低波动导向,令得私募基金经理的压力在现阶段尤为明显。

根据业界讨论,前述的言论会涉及一家业内新崛起的明星私募机构。

据悉,该机构成立没几年,即募得上百亿规模,其核心基金经理在几家公司的服务业绩都不错(2021年前),颇受渠道青睐。

但近两年,这位私募基金经理的业绩回撤较多,压力也较大。

第三方公开披露的代表产品显示, 2021年9月相关产品运作以来,进入2022年后净值跌破1元面值,到了今年8月末已跌至0.8元以下。

已配置“防御资产”

此前的投资业绩非常出色,近期却表现不佳。这是因为某位基金经理或某种策略“江河日下”么?

答案是未必。

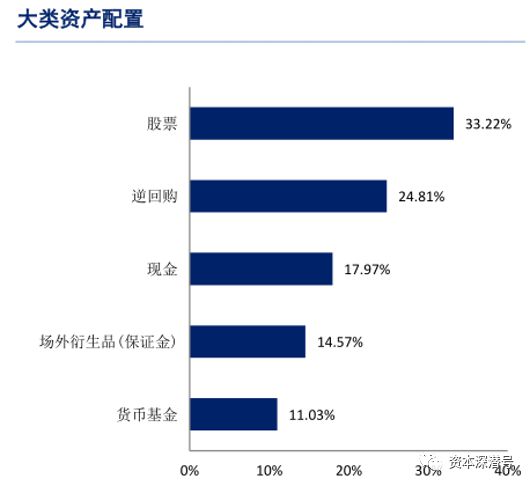

从前述的百亿私募旗下产品的净值走势,确实不尽如人意。但从其资产配置看,该机构配置了近5成的现金、回购、货币基金,加之有近15%的衍生品。

组合的“防御资产”安排的很到位。

但从实际表现看,该产品的净值还在持续向下。

这或许表明,相关产品的极度保守组合配置也在经历波动。

或许,这已经是行情到了最“逆风”时段的标准。

所有方法都有“逆风期”

而从历史上看,所有A股的投资风格都有顺风期,也有逆风期,两者互相转化,概不能免。

比如价值风格,2019年后是逆风期,直至2022年后才逐步进入顺风期。

成长风格则恰好相反,2022年后开始经历逆风,到了2023年,连中小盘指数也都开始“逆风”。

历史上,低风险的定增和打新策略也有这种间隔的不可避免的低谷期。

而据私募排排网:百亿私募前三季度收益平均值为1.44%,中位数为2.36%。

具体来看:前三季度量化私募平均收益率5.75%,主观策略私募、主观量化混合私募的收益率分别为-1.39%和1.01%。

这表明,主观多头私募也开始进入幽暗的时期。从辩证的角度看,这也是给下一个顺风期“积攒能量”。

“周期”概不能免

另一些知名投资机构曾对这种风格轮替现象做过分析:

它们认为,其一是周期性因素,指数型牛市期间,主动型基金转手买入好公司,把好公司价格抬得过高,成就了当时大盘成长风格的强势,也为近两年的走弱埋下隐患。

类似的当和市场热点变换到价值风格后,另一些好公司又被追捧推高,而前期的成长类好公司则开始下跌。

两者都会超过一般人士的预期水平。

其二是趋势性因素,股票数量越来越多,主动研究员能够调研覆盖的比例在降低。

现在上市公司超过5000家,单个管理人能够调研的公司一般不超过500家。

这导致了市场资金始终是结构性的集中在少数板块和公司身上。

“复起”需要时间

它们也认为,主观基金经理和产品走出低潮时刻,需要一些助力因素,比如:

其一,股市系统性行情的出现,诸多资产得到修复的机会。

其二,当主观策略私募机构引入更多研究员,覆盖更多投资标的,基金经理可以突破此前的视野,更灵活地构建组合。

其三,主观策略私募将投资范围扩展到其他资本市场,在投资区域上更多元化。

其四,基金经理学会运用更多的衍生品工具。