2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-14 10:08:21作者:无忧百科

站在浙江诸暨嗡嗡嗡嗡的车间里,雷长彪捞起一双白蓝相间的运动袜,递了过去,“你猜猜,这双袜子多少钱?”

“1.99元一双,3.99元5双,而且全国包邮”,不出意外,他的答案,等来了对方“哇呃”的一声惊叹。

做了近十年袜业电商的雷长彪,是相于中品牌的电商运营负责人。

过去,相于中京东店铺主打的中高端袜子,5双全国包邮价是29.9元。

从29.9元到3.99元,对于雷长彪是个新课题————高端有高端的难处,便宜有便宜的挑战。

而在京东9.9超省日活动期间,诸如此类的9.9包邮品类,相较618期间提升了10倍有余,SKU数超过10万个。

“低价”于京东而言,同样是难度不低的新命题。

去年年底,京东集团董事局主席刘强东调转航向,确立“低价战略”为京东零售的“一号工程”,“要坚决干架”。

京东集团CEO许冉也看似颇有底气,公开邀约京东用户“跨平台比价”。

其实,京东创立伊始,就是靠低价一路过关斩将。

只是最近几年,京东把重心放到了强调“快”、“好”的消费升级侧,尤其是在疫情期间,不计成本保供给,因此,这场重新强调“多”、“省”的低价战役,算是京东阶段性的客场作战。

其一,当阿里、抖快、拼多多都在高举低价大旗,京东如何避免陷入同质化竞争?

其二,低价伴随着平台的主动优惠、补贴,在全行业都在降本增效之时,京东不合时宜的“撒币”,会不会致其不堪重负?

其三,京东是否能够引入足够多的长尾商家,愿意配合京东,给出低价的诚意?

关关难过,关关要过。

低价打”客场“,京东成绩如何?

人人都爱低价吗,即使是腰包相对鼓的五环内用户?

一位年入百万的大厂市场人士给出了答案。

一个偶然的契机,他在2021年开始接触拼多多,购入一部百亿补贴iPhone,“比官方价便宜了1000元左右,不香吗?!”

在那之后,他购买大件时,习惯了在不同平台之间横跳比价。

今年京东推出百亿补贴后,他比价发现京东有时候也很便宜,又主动选择了回流。

显然,低价,是五环内外的共性需求。

雷长彪感同身受。

推出3.99元5双包邮的特价款之后,相于中店铺一天的订单量,从早期的上百单,提升到了现在的上千单。

眼下,京东的低价大致可以分为三条路径。

其一,常态化的低价。

今年6月,刘强东在内部提出了20条增长法则,低价供给的对策是,“头部+长尾”,“自营+POP”。

据京东零售智能供应链Y业务部向《财经故事荟》介绍,从全网比价来看,今年以来,京东自营商品的价格竞争力在持续提升。

此外,京东引入了更多第三方商家,加大低价商品供给,比如9.9包邮产品的批量上线。自今年推出低价战略以来,京东成交价10元以内商品的购物用户数同比增长超20%。

“自营+POP”共同扛起了京东低价的重任。

其二,服务价格也在下调——比如普通用户的自营包邮价门槛从99元调低到59元,Plus会员则从每月6张免邮券直接调整为无限包邮等等。

“调低到59元后,大部分自营订单,都满足了包邮条件”,京东内部人士向《财经故事荟》透露。

而从横向对比来看,这也低于天猫、唯品会的自营包邮门槛。

在压低免邮门槛时,内部的争议声不少。比如有的负责人曾多次提议,“我们品类履约成本太高,59元包邮要赔钱的,能不能网开一面?!”

但上述建议最终被否决,“我们还是希望力度更大一些,让用户有更明显的优惠感受”,京东内部人士透露,“一下子把门槛降到最低。”外界估算,京东为此投入的成本不下数亿元。

其三,标杆类的低价活动陆续上线,比如百亿补贴,9.9超省日等。

今年618期间,百补商品数量达到3月的10倍以上;而在9.9超省日活动期间,9.9包邮商品种类3个月的时间提升超6倍。

不止绝对低价商品在增长。

高客单价的性价比商品也在狂飙——成交价500元以内的手机、平板电视销量分别同比增长超30%、130%;成交价1000元以内的扫地机器人、烘干机销量同比增长超60%。

低价措施陆续就位之后,京东集团CEO许冉有了底气,欢迎“京东用户跨平台比价”。

措施密集落地之后,到底效果如何?

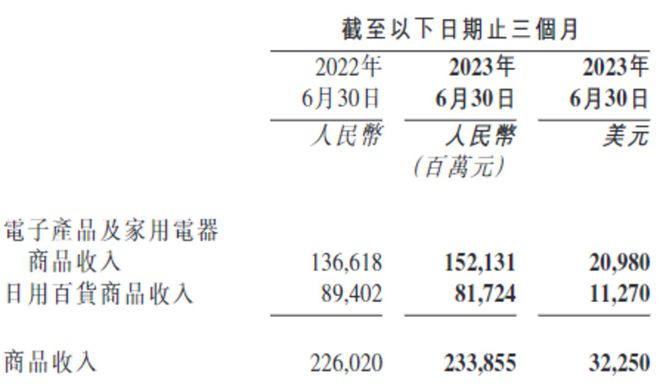

低价,强化了3C等品类的竞争优势。今年Q2,京东电子产品及家用电器商品收入同比增长11.4%,高于大盘增速。

图源:京东财报

低价,也让京东在过去并不算很强势的品类(如日用品、服饰等)里,找到了自信。

8月,京东平台上的9.9包邮产品,订单总量环比7月增长超2倍,其中增幅超10倍的品类近200个,抽纸、家居日用、休闲袜、浴室用品等排名前列。

上述产品尽管单价不高,贡献的GMV也许有限,但其特性在于大众、高频。

据京东集团CFO单甦透露,百补等低价活动,在老客回流、新客拉动上成效初显。在低价专区里,9成的京东受访用户提升了购物频次。另据QuestMobile 数据,从今年 3 月到 6 月,京东 App 日活同比增长 10.4%、2%、9%、5%。

值得一提的是,发达区域用户在为京东9.9包邮产品买单——广东、江苏、山东的销售贡献排名前三,带动京东的老客复购;9.9包邮产品,也成为京东下沉的跳板,8月,在9.9包邮产品的销量占比中,下沉市场贡献达66%,而新用户更有77%来自下沉市场。

上述数据,呼应了京东内部战略的重大调整——京东不再满足于蜗居五环内,仅服务五六亿中高收入群体,而是希望跨越五环内外,覆盖10亿全域消费者。

尽管低价战略初见成效,但眼下,京东低价还有不少门槛要过。

其一,许冉坦承,平台商家生态的繁荣,流量分发机制的优化等,平台运营规则的调整等,依然还有不小空间。

其二,眼下,京东的用户低价心智,尚待强化。目前,京东在此前合作基础上,加强与微信联动,以及站外投放等,补足短板。

不少理性的用户已经逐渐通过比价,发现了所谓最低价的“猫腻”。

赖先生就是其一,9月10日晚上10点多,在“最低价”的诱惑下,他在快手某直播间,以299元购入了某品牌的黄金转运珠。

下单后,他顺手比价才发现,直播间的所谓“最低价”,比京东店铺贵了60多元。

他在一个媒体群里分享了自己的经历,愤而退单。

不过,这样清醒的用户,可能不包括部分对互联网手生的基层或者老年群体——京东要在把低价心智传递为全域用户,仍需时日。

自营低价,榨干水分

京东的低价,自营和POP要一起上。

对此,京东零售集团CEO辛利军的定位是,对于追求品质的消费者,继续提升品质和服务,主要靠京东自营扛起大旗;对于价格敏感型消费,则靠第三方的POP商家,去拉低价格。

提供211等高品质服务的自营商品,如果仅靠平台的持续补贴,去拼低价,显然是个不堪重负的无底洞。

而且,于上市公司京东而言,GMV、营收、利润,是不能忽视的考核指标。许冉认为,必须利用供应链能力去降本增效,而非“大幅调整全年的营销预算。”

不增预算,降低价格,压力来到了供应链这边。以智能供应链Y业务部为例,其主要任务就是供应链的降本增效——既有技术上的,也有机制上的。

低价战略之后,部门的核心的任务可以拆解为四个:继续压缩成本费用;推动周转效率提升;提升自动化水平;提高比价精准度。

终端零售价的高低,很大程度上取决于采购价。

过去,京东的采购人员,倾向于向品牌或者一级经销商、代理商等定向采购。

但其实没有中间商,并不意味着最低价,有时一些急于回笼资金变现的供应商,可能愿意接受更低的采购价。

今年以来,京东开始在采购部门推动多方寻源竞价——纳入更多供应商进行比价,目前已有70%的自营商品,参与寻源竞价。

比如某款电子产品,通过多方寻源、竞价采购,成本整体下降了4.5%,对应的终端销售价格则下降了4.8%。

更为显性的指标比如履约费用率、库存周转天数等,也在通过常态化的供应链效率提升去优化。

今年,京东的履约费用率从去年二季度的6.1%,降至二季度的5.8%,别小看这0.3个百分点,对京东万亿营收的体量来说,一个季度就能省下数亿元。

再从周转天数来看,沃尔玛、Costco等世界零售巨头的库存周转天数在30天至40天左右,而京东自营在商品SKU数量超过千万的基础上,库存周转天数接近30天,保持世界领先水平。

周转更快,时效带来的折价、损耗等,就可以有效避免,也能以更短账期为砝码,去和供应商压低采购价。举例来说,同样的1亿资金,利润率为10%,一年周转一次,年利润1000万,一年周转两次,年利润就能翻倍。

据京东内部人士透露,目前来看,在标品里,供应链效率提升已近极致,但在非标品类,还有不小优化空间。

而在自动化水平上,自动下采购单、自动定价、自动运营等已成常态。

低价战略,除了采购价的比价,销售价的比价也成为了京东智能供应链 Y 业务部极为重要的一项工作,包括内部比价,以及全平台比价。

在京东平台上,不同商品根据价格竞争力会被评定分级为五星、四星、三星等。价格竞争力越高的商品,在流量获取上就会越占优势。刘强东年初的指令是,在流量的搜索分发上,“价格权重占比不能低于50%,这是底线要求”。

与此同时,平台很多营销类活动,也只向五星、四星级商品敞开大门。

比价的大标尺之下,在百亿补贴等活动中,自营商品也不再拥有特权,谁低价谁上位,成了默认的惯例。

当自营商品的低价,不是依赖于对供应商的压价,而是依托于双方供应链联动的成本效率优化时,也就实现了双方成本的持续节省、以及获得消费者正反馈的良性循环。

财报也印证了上述答案,二季度,京东履约开支由去年同期的163亿元,仅仅小幅增加2.3%至167亿元,远低于营收和GMV增速;与此同时,京东的经营利润、净利润等数据均创新高。

POP商家的性价比求解

京东的低价战役里,POP商家要扛下半壁江山。

京东平台的调研显示,超六成平台受访者在选购极致性价比商品时,并不强求大品牌;八成受访者看重实用性与功能性,这恰好是产业带等POP商家的长袖善舞之地。

而据晚点报道,在百亿补贴商品池里,POP商品的占比已经超过了60%。9.9超省日活动的主力军,则是来自浙江义乌、河北满城、福泉等产业带的POP商家。

但低价,从来不是简单的单选题。当5双袜子的价格从29.9元,压缩至3.99元之后,商家基本的利润是否还能保障,品质是否会彻底失控?

在看似互斥的品质和低价之间,找到平衡之道,要赖于平台和商家的合谋。

其一,9.9超省日的商家大多来自产业带。工厂直连终端,没有中间商赚差价,因此在保障基本品质的前提下,价格可以压到最低。

“金博仕”的原生木浆卷纸,品质和某一知名品牌持平,但比后者售价低了20-30%,其中最低的一款价格仅为7.9元。

而相于中店铺不同价位的袜子,其实来自于同一家工厂,同一条流水线,同一批熟练工,当然原材料有所差异,“基本品质还是能保障的”,雷长彪很有底气。

为了把价格压到最低,相于中每个环节都在“吹毛求疵”——工厂开在有着袜都之称的诸暨,车间里40多台高度自动化的机器,只需两个工人照看,把生产成本压到最低。

仓库则舍近求远,放在了60公里之外的义乌——那里有着全国最低成本的物流配送服务,一单低至两块多钱。

“非产业带商家,成本不可能压到这么低”,雷长彪很笃定。

其二,低价能够换来确定性引爆。

雷长彪展示的后台数据显示,9月1日到6日的一周内,相于中京东门店的下单客户数、成交客户数分别环比8月增长了190%、199%,下单转化率更是提升了三倍有余。

这源于京东平台搜推机制的调整。

新的机制下,搜推的第一标尺,是用户需求,“我们识别到他喜欢便宜商品,就推便宜的”,京东平台搜推负责人告诉《财经故事荟》。

此外,京东也重新调整了“好商品”的“数字化表达”,过去,卖得好、销量高的商品,往往被排在前面,通常来自自营或者头部品牌。

这套逻辑会持续强化马太效应,导致中小商家、新品牌,不太容易跑出来。

而在新分发逻辑下,价格占优势的POP商家,有了更多出头之机,店铺流量显著提升。如今,相于中店铺的自然客流,已经从两个月前的日均1000人左右,提升到了日均8000-10000人左右。

义乌市欧凯斯日用品董事长吴祥炬也发现,两家京东旗舰店目的店铺访客量,对比刚入驻时增加了100多倍。

第三,改善低价商品的ROI表现。

产业带商家,要算GMV增长的明账,也要算ROI提升的暗账。

“低价之后,转化率提升了,过去投300元带来1000元GMV,现在投50元能转化1000元GMV”,雷长彪难掩喜色。

而金博仕方面则透露,对于9.9包邮的商品,京东不再扣点,“这部分的成本,也能省出来让利给用户”。低价还带来了高粘性,金博仕用户的复购率达到了惊人的40%左右。

“复购多了,投流少了,我们能把价格拉到更低”,雷长彪很有底气。

横向来看,京东平台的ROI,普遍也要高于短视频平台。因为在短视频平台,大量用户首要需求还是内容,购物大多是其冲动需求,所以平台流量虽大,但对商家来说并不精准。而在京东,用户购物目标很明确。这样的差异,如同大水漫灌和引渠滴灌。

一位义乌本地产业带商家告诉《财经故事荟》,他们的一款健身器材,此前销售主场在某短视频平台。因为要支付高额的主播佣金,以及投流费用,出厂价30多元的商品,零售价卖到八九十元才能打平,“所以你很难想象,能在这个平台做低价,投流和佣金成本太高了。”

几个月后,他们的另一款新品,在上述平台投流效果却表现惨淡,“亏了30多万,项目叫停了,下一步打算试下京东”。

如今,扩大POP商家供给,是京东的重中之重,今年1月,京东正式上线了“春晓计划”,面向各类商家提供快速入驻等12项扶持优惠,Q2新增商家数量同比增速达到了 417%。

不过,由于广开门户相对较晚,京东当下POP商家的数量,仍然不及淘宝、拼多多。在扩大低价商品供给上,京东仍需加速。

低价“后发”,有无机会突围?

京东的低价会不会陷入同质化的泥潭?

Q2财报会议上,瑞士信贷分析师向京东高管抛来了一个犀利的问题。

眼下,低价已经是电商平台的共识,在阶段性的客场之战中,京东如果亦步亦趋,几无胜算。

多位京东内部人士向《财经故事荟》强调,京东并不追求绝对的低价,而是在低价之外,强化品质、服务的加成。

这样的选择,既依托京东平台的既有优势,也顺应京东用户的诉求。

京东消费及产业发展研究院发布的《“9.9经济”消费观察》显示,近90%的受访者购买兼具低价、品质和服务的商品的频次有所增加。

正因如此,京东自营商品也要参战,“为什么我们的低价不能光靠POP商品承担呢?只靠第三方,就会陷入同质化竞争,我们的独特性在哪里?!”,京东内部人士告诉《财经故事荟》。

对于POP商品来说,如果高举唯绝对低价的标尺,必然走向品质的彻底失控。

一家日百品类工厂透露,他们在多个平台售卖纸巾盒,为了满足某平台的“绝对低价”,被迫生产了一批非常规尺寸产品,“一般规格的纸巾都塞不进去,但我们也没办法,零售价已经低于正常生产成本了,只能玩套路了。”

但这种“套路”并无赢家,对品质不满意的一大批用户,选择了仅退款,导致该商家受损严重。

服务,则是京东低价的另一重特色,

前述调研还显示,在购买极致性价比商品时,依然会关注配套服务的京东平台受访者,比例高达95%。

一位京东用户告诉《财经故事荟》,她前段计划购入一块手机新电池。尽管京东比友商贵了十几块钱,最终她依然选了京东,“因为京东可以选择上门安装服务”。

换句话说,在低价上,京东是防御为主,进攻为辅,但在服务上,优势更为凸显的京东,则是高调进攻的一方。

多位京东内部人士向《财经故事荟》断言,“在很多品类里,只要把价格的最低水位和对手拉平或者拉近,我们靠着更好的口碑和更好的服务,就有信心让用户选择我们。”

而在平台的搜推机制上,京东不仅会关注具有价格竞争力商品的分发,和面向不同人群的有特色的差异化供给,还会不断提升对商品服务和品质的关注。

“有些品类,可能用户很看重服务,我们就会考虑品类特性,把服务的权重调高”,前述搜推业务负责人表示。比如在大家电上,安装服务就尤为重要。

换句话说,即便价格很低,但品质和服务却不合格的商家,也难以在京东立足。

京东低价的另一重挑战则是,考虑到低价商品供给增多,以及包邮门槛的下降,可能带来客单均价的上下震荡,导致GMV的增速,短期内或许不及用户、订单量的增速。

“我们内部是算大账,长期来看,用户多了,频次高了,GMV、营收、利润肯定会向上走,同频同向”,京东内部人士测算。

低价还倒逼京东从当下的舒适区走出,去适应新的商业模式。

在低价规则下,自营和POP商品的流量平权,谁低谁上,可能会导致京东自营商品短期受到抑制。

对此,许冉等高管并不讳言。

过去两个季度,第三方商家的GMV增速在双位数,快于自营业务。预计第三方商家对GMV的贡献占比,最终会达到60%左右。

如此一来,意味着京东商业模式的全面重构——从以赚差价为主的自营模式,转为“自营+佣金/广告”的双重模式。

这样的迹象,从京东的Q2财报中,已经可见一斑。当季京东的服务收入为达到人民币541亿元,营收贡献达到19%,同比增加30.1%,同期,商品收入同比增加近3.5%,简单测算来看,服务收入的增速是商品收入的近9倍。

从去年年底落地至今,大半年过去,在所有电商平台同向奔赴的低价战役里,京东暂时过关,接下来的战役,注定也不会轻松。