2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-30 00:41:00作者:无忧百科

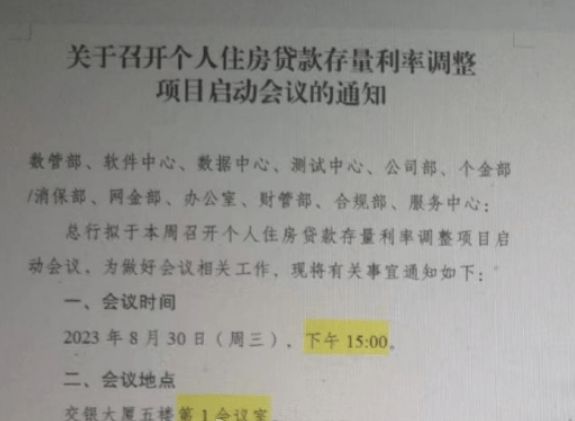

存量房贷利率调整,又有大消息!近期,关于存量房贷利率调整问题成为市场关注热点。今日,一张《关于召开个人住房贷款存量利率调整项目启动会议的通知》的截图在网上刷屏,更是引起市场广泛热议。

《每日经济新闻》记者注意到,近期多家上市银行在业绩会上回应存量房贷利率调整相关问题。这是否意味着存量房贷利率调整即将落地?

有银行召开存量房贷利率调整会议

据网传图片显示,某银行拟于8月30日下午召开个人住房贷款存量利率调整项目启动会议,要求数管部、软件中心、数据中心、测试中心、个金部/消保部、公司部、网金部等部门参会。

此前,央行副行长刘国强在7月16日的国务院政策例行吹风会上表示,央行将指导商业银行有序调整存量个人住房贷款利率,减轻居民还贷压力。

图片来源:新浪微博

关于网传图片内容,易居研究院研究总监严跃进在接受《每日经济新闻》记者采访时表示,“这张图片信息量非常多,具有非常好的启发。说明银行零售部门或个贷部门正积极对降低存量房贷利率进行工作部署,尤其是此次类似软件中心和数据中心的部门参会,说明涉及对存量客户房贷利率的摸底,以制定更精准的政策。”

严跃进指出,8月29日,关于部分银行对房贷利率下调的表态,以及某银行召开降利率启动会等消息受市场关注,此类事件说明一点,即降存量房贷利率的条件更加成熟,相关银行也已经开展了推进工作。

“类似工作说明,当前各个银行都在积极部署这项工作,进而使得降低存量房贷利率的工作不再是口头上的,而进入到论证和实操阶段。”严跃进认为。

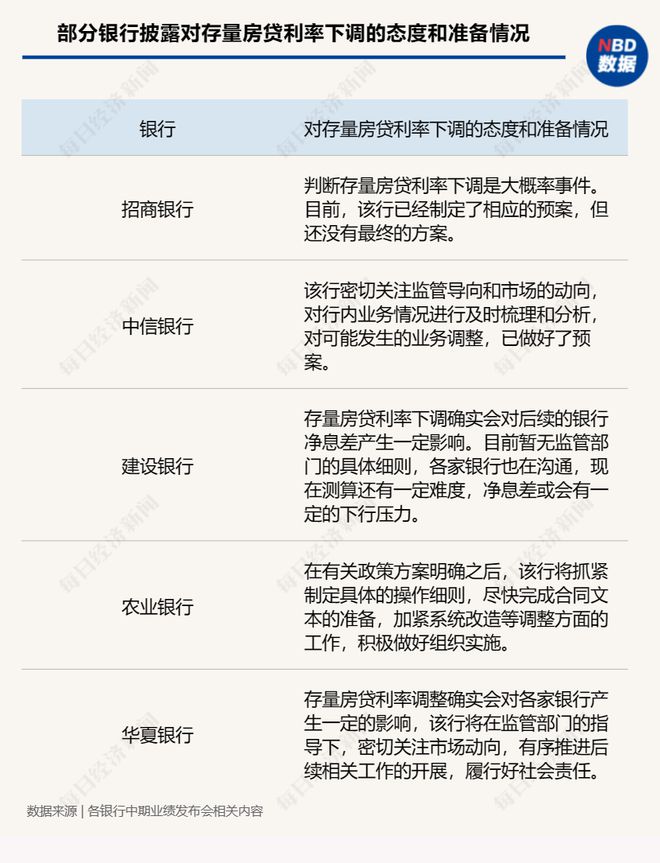

多家银行近期披露对存量房贷利率下调的态度和准备情况

据悉,近期多家上市银行在中期业绩发布会上透露了对存量房贷利率下调的态度和准备情况。

招商银行(SH600036,股价32.04元,市值8080亿元)行长助理彭家文表示,从央行的发声来看,“鼓励和支持”直接变成了“指导”,判断存量房贷利率下调是势在必行,是大概率事件。目前来看,该行已经制定了相应的预案,但还没有最终的方案。

主要考虑是现在有很多因素需要兼顾好,比如如何兼顾好“因城施策”的问题,在“因城施策”的同时又怎么考虑好公平性的问题,还有银行系统能不能支持的问题。彭家文指出,总体来看,招商银行会在央行的指导下按照市场化、法治化的原则稳妥地推进实施。

中信银行(SH601998,股价5.53元,市值2707亿元)副行长谢志斌表示,该行密切关注监管导向和市场的动向,对行内业务情况进行及时梳理和分析,对可能发生的业务调整,已做好了预案。后续该行将结合同业执行尺度以及市场变化情况,积极落实监管要求,履行社会责任,兼顾好业务发展与客户经营的平衡。

实际操作需要考虑对客政策的一致性,也要考虑各区域的差异性及利率调整力度等诸多因素。“比如说,从客户角度看,各银行按照相同的标准执行,更有利于提高公平性,也有利于降低客户舆情,但从区域情况看,历史上地产政策是‘因城施策’的,各地区按揭贷款利率差异比较大,存量利率调整确实比较难实行‘一刀切’的管理政策。”谢志斌说。

建设银行(SH601939,股价6.03元,市值1.51万亿元)首席财务官生柳荣表示,存量房贷利率下调确实会对后续的银行净息差产生一定影响。现在监管部门的具体细则还没出来,各家银行也在沟通,现在测算还是有一定的难度,净息差肯定会有一定的下行压力。

农业银行(SH601288,股价3.48元,市值1.22万亿元)副行长林立表示,近期央行明确指导商业银行有序调整存量个人住房贷款利率,这有利于减轻部分存量居民住房贷款客户的财务负担,也有利于商业银行平滑提前还款的压力。在有关政策方案明确之后,该行将抓紧制定具体的操作细则,尽快完成合同文本的准备,加紧系统改造等调整方面的工作,积极做好组织实施。

华夏银行(SH600015,股价5.64元,市值897.6亿元)行长关文杰表示,存量房贷利率调整确实会对各家银行产生一定的影响,该行也将在监管部门的指导下,密切关注市场动向,有序推进后续相关工作的开展,履行好社会责任。

专家:存量房贷利率调整主要面临的问题是“差异性”和“公平性”

“此次多家商业银行对降低存量房贷利率做出积极回应,相关银行表示,今年一些客户提前还贷数量增加,客观上对银行的业务推进有一定的干扰和压力。尤其是上半年提前还款数量有同比增长,所以银行也会对此类问题做出考虑和应对。”严跃进表示,提前还款数量增多,是导致降低存量房贷利率的最直接原因。

他认为,存量房贷利率调整,要考虑的内容比较多,主要面临的问题是“差异性”和“公平性”的问题。

“从差异性的角度看,各地房地产市场和政策不同,所以降低存量房贷利率也需要有差异操作。但是这样做会产生信贷客户舆情的问题,通俗说就是‘为什么他们降低了,我没有降低’。而从公平性的角度看,可以一碗水端平,但显然也和各地的房贷市场有差异。这个问题是目前银行积极考虑的内容。”严跃进表示。

他认为,调整存量房贷利率对于银行会产生一定的影响,但总体风险可控。比如说对于不同模型的计算,类似利率下行可能影响利差收入,但总规模不大。同时部分银行人士到,唯有这样做,才能增加客户的粘性,也减少了提前还贷的规模,所以也还是有积极作用的。

严跃进表示,此次各大银行的房贷利率降低表态和相关会议,说明降低存量房贷利率已经具有非常积极的工作进展,对于我们理解房贷利率的下调具有积极的作用。

“从降低存量房贷利率的角度看,其实关键要学习其他房地产优化调整的重要思路,即建立阶段性的策略。建议在今年和明年各个银行可以针对存量房贷利率客户进行普遍下调20个基点。”严跃进表示,这样做的好处是,很多地方增量房贷利率都下调了至少20个基点,所以存量房贷跟着这个节奏,本身也有一定的合理性。同时也不会对银行的利差等产生过大的影响,且可以规定此类政策是阶段性的,主要在2024年12月份前有效。

同时,他也表示,降低存量房贷利率短期内对银行有损失,但中长期看增加了信贷的稳定性。类似政策下,提前还房贷的操作减少了,也客观上对各个购房者的月供产生了减负的压力。所以从这个角度看,其也是有助于防范化解金融风险问题的。各地要积极落实相关政策,尽早出台,减少购房者或月供家庭的焦虑和负担。

存量房贷利率调整下一步走势

为了加快推进存量房贷利率调整工作,央行在今年上半年多次表态支持和鼓励银行与客户协商调整存量房贷利率或者新发放贷款置换原来的存量贷款。

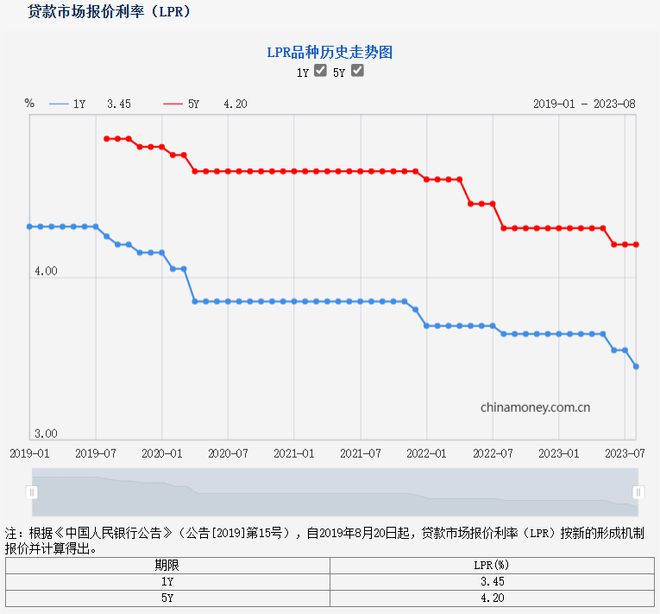

8月21日,央行授权全国银行间同业拆借中心公布了最新一期的LPR报价,其中1年期LPR为3.45%,5年期以上LPR为4.2%,均较上期下降5个基点。这也被认为是央行为存量房贷利率下调创造了空间。8月14日,央行在下半年工作会议上再次提出指导商业银行依法有序调整存量个人住房贷款利率,并强调要加强对商业银行执行情况的监督检查。

图片来源:央行网站

目前,市场普遍预期存量房贷利率调整将在今年下半年陆续落地。但是具体的操作细则和执行力度还有待监管部门和各家银行进一步明确和公布。根据央行此前的表态,存量房贷利率调整将遵循以下原则:

一是尊重合同精神。对于已经签订合同并且执行正常的个人住房贷款客户,不强制要求变更合同约定。

二是市场化原则。鼓励商业银行与借款人自主协商变更合同约定或者是新发放贷款置换原来的存量贷款。

三是分类施策原则。根据不同地区、不同类型、不同时段发放的个人住房贷款情况,采取差异化、分步骤、分批次的方式进行。

四是稳健性原则。要平稳过渡,防止对市场和客户造成冲击和困扰。

根据以上原则,存量房贷利率调整的具体操作方式可能有以下几种:

一是利率下浮。即商业银行与客户协商,将存量房贷利率按照一定的比例下调,使之与LPR保持一定的利差。这种方式的优点是简单易行,不需要修改合同文本,也不会影响客户的还款方式和期限。但是,这种方式的缺点是可能会导致不同地区、不同银行、不同客户之间的利率水平出现较大差异,不利于市场公平竞争。

二是利率转换。即商业银行与客户协商,将存量房贷利率由原来的基准利率加点或者折扣的方式转换为LPR加点或者折扣的方式。这种方式的优点是能够实现存量房贷利率与LPR挂钩,使之更能反映市场利率变化。但是,这种方式的缺点是需要修改合同文本,可能会增加银行和客户的操作成本和风险。

三是贷款置换。即商业银行与客户协商,将存量房贷提前还清,并重新发放一笔新的以LPR为基准的房贷。这种方式的优点是能够彻底实现存量房贷利率与LPR对齐,也有利于银行优化资产结构和风险管理。但是,这种方式的缺点是需要客户支付一定的提前还款费用和手续费用,也可能会影响客户的还款方式和期限。

无论采取哪种方式,存量房贷利率调整都需要银行和客户双方自愿协商达成一致,并签署相关的协议或者合同。同时,银行也需要做好系统改造、数据更新、客户沟通等方面的工作,确保存量房贷利率调整工作顺利进行。