中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-16 17:12:19作者:无忧百科

(原标题:恒业微晶:外协商持续亏损“为其而生” 关联方认定或存缺失)

《金证研》南方资本中心 鹤起/作者 三石 南江 映蔚/风控

全面注册制改革实施后,不少科技创新企业陆续登陆资本市场。2023年以来,上市新股中,科创板、创业板和北交所的公司数量和募资金额占比均超过八成。而作为在创业板“门外”排队上市的一员,上海恒业微晶材料科技股份有限公司(以下简称“恒业微晶”)上市背后,或“荆棘丛生”。

其中,恒业微晶与其PSA分子筛产品的外协商或关系匪浅,自称其核心人员已退出该外协商或遭“打脸”。此外,恒业微晶子公司官网在售产品与其少数股东控制企业重叠,而重叠产品对应的专利权,或指向恒业微晶的专利授权方,但招股书对涉及的专利隐而未宣,上演专利权属疑云。值得注意的是,“神秘”第三方的联系方式,与实控人之妹控制的企业撞号或受同一控制。而招股书对于该第三方秘而不宣背后,是否涉嫌隐瞒关联方?

一、子公司官网在售产品与其少数股东控制企业重叠,对应专利权的权属现疑云

企业或高校往往需要对其具备技术含量的产品申请专利用以保护。恒业微晶的控股子公司或售卖与该子公司少数股东所控股企业的产品,产品具备的知识产权指向高校。

1.1 2017-2018年,浙工大向恒业微晶授权使用两项吸附剂相关发明专利

据恒业微晶签署日期为2023年7月7日的招股说明书(以下简称“招股书”),截至招股书签署日2023年7月7日,恒业微晶共用拥有2项授权使用的发明专利,分别为“一种疏水性的硅胶复合树脂基VOCs吸附剂”和“一种碳硅复合吸附剂及应用”。

据招股书及出具日为2023年9月8日的《关于上海恒业微晶材料科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),“一种疏水性的硅胶复合树脂基VOCs吸附剂”为浙江工业大学(以下简称“浙工大”)授权给恒业微晶独家使用的专利,授权期限为2017年5月1日至2027年4月30日,专利的许可使用费为20万元。

此外,“一种碳硅复合吸附剂及应用”为浙工大授权给恒业微晶的子公司上海恒业蓝天环境科技有限公司(以下简称“恒业蓝天”)独家使用,授权期限为2018年3月1日至2028年2月28日,专利的许可使用费为10万元。

上述情形看出,浙工大授权恒业微晶使用的两项专利的起始时间分别为2017年5月和2018年3月,或意味着浙工大分别于2017-2018年向恒业微晶授权前述专利的使用权。

据首轮问询回复,“一种疏水性的硅胶复合树脂基VOCs吸附剂”所涉及的技术是一种特种硅胶吸附剂的制备方法;“一种碳硅复合吸附剂及应用”所涉及的技术是一种碳硅吸附剂的制备方法。

据首轮问询回复,截至2023年9月8日,前述授权使用的专利所涉及的产品条线目前主要属于恒业微晶的技术方案储备,相关产品尚未进行生产。

即恒业微晶被浙工大授权使用的发明专利所应用的领域为吸附剂领域,上述专利属于恒业微晶的技术积累,相关产品尚未进行生产。

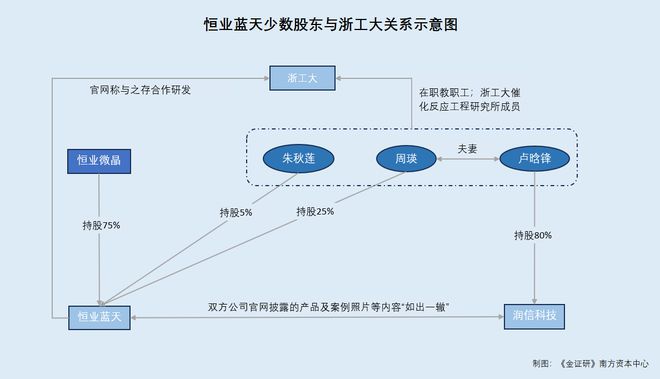

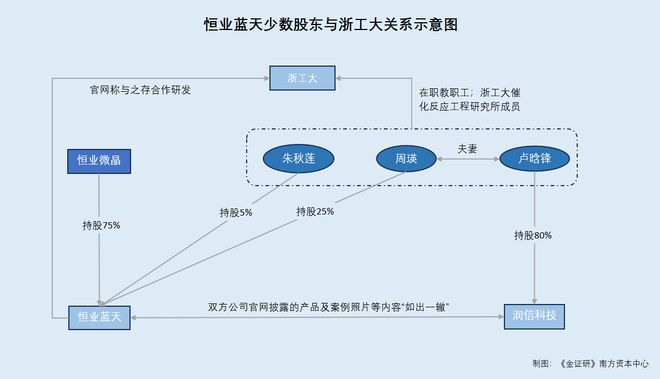

1.2 2017年4月,恒业微晶与两名浙工大催化团队成员设立子公司恒业蓝天

据招股书,恒业蓝天成立于2017年4月24日,主营业务为少量分子筛产品的销售及贸易业务。由于恒业蓝天经营业绩较小,主要从事少量贸易业务,由恒业微晶为其提供产品。截至签署日期为2023年7月7日,恒业微晶持股恒业蓝天75%股权,而自然人周瑛、朱秋莲分别对持股恒业蓝天20%、5%。

据公开信息,截至查询日2023年10月12日,恒业蓝天的少数股东周瑛,为杭州润信科技有限公司(以下简称“润信科技”)的执行董事兼总经理。

据市场监督管理局信息,截至查询日2023年10月12日,润信科技的控股股东为卢晗锋,持股比例达80%,担任润信科技监事。与此同时,周瑛为润信科技执行董事兼总经理。此外,润信科技的工商信息变更记录处显示,润信科技的联络员为朱秋莲。

即恒业蓝天的少数股东周瑛、朱秋莲,或均与润信科技相关。

据润信科技官网,截至查询日2023年10月12日,润信科技是依托于浙工大工业催化科研团队而成立的科技环保企业,从事大气污染控制领域催化新材料的研发、生产、销售、技术服务和咨询业务。润信科技与浙工大建立了长期的校企合作研发平台,可为企业提供各类大气污染治理综合性解决方案。

即浙工大工业催化科研团队或为润信科技的背后团队。

据浙工大教师个人主页,截至查询日2023年8月29日,卢晗锋、周瑛、朱秋莲均为浙工大的在职教职员工。前述三人均为浙工大催化反应工程研究所,大气污染催化控制及资源化利用技术创新团队的一员,博导卢晗锋或为该团队的“领头人”。

据认证主体为浙工大的微信公众平台2021年8月14发布的信息,周瑛和卢晗锋为夫妻关系。

可见,恒业蓝天的少数股东,为浙工大的在职员工的同时,或也是浙工大工业催化团队的成员,而浙工大催化团队或为润信科技的背后团队。

1.3润信科技系浙工大催化团队设立的公司,其产品业务与恒业蓝天一致

据润信科技在第三方销售平台认证的店铺,截至查询日2023年10月12日,润信科技在售商品中,包括VOCs催化剂RC-101、VOCs催化剂RC-201、臭氧催化剂RC-301、SCR脱硝催化剂RC-401、脱硫催化剂RC-501、NO氧化催化剂RC-601。

据润信科技官网,截至查询日2023年10月12日,除销售产品外,润信科技还展示了其业务案例,其中包括:浙江温州某印刷企业、浙江海宁某传动轴有限公司、河北某阀门厂家、浙江某减振器公司。

令人疑惑的是,恒业蓝天或与润信科技同业,甚至存在相同的产品与案例。

据恒业蓝天官网,截至查询日2023年10月12日,恒业蓝天产品中,包括VOCs催化剂LTCT101、VOCs催化剂LTCT201、臭氧催化剂LTCT301、SCR催化剂LTCT401、增效脱硫催化剂LTCT501、一氧化氮氧化催化剂LTCT601。

经产品图像、产品特点、以及参数比对,恒业蓝天官网所展示的前述6个催化剂产品,与润信科技网店在售产品存在重叠,产品展示的图片都为同一角度拍摄。

无独有偶,据恒业蓝天官网,截至查询日2023年10月12日,恒业蓝天的案例中包括某印刷厂2万风量废气吸附、某涂布厂2万风量废气吸附、某阀门喷漆线6万风量废气分体式连续吸附、某减震器公司喷漆线8万风量废气分体式连续吸附。上述案例也与润信科技网店的案例重叠。

即双方除了存在一致的产品外,案例展示也有重叠部分。

而问题尚未结束

1.4润信科技多款在售的产品对应专利的权属人为浙工大,其中的产品与恒业蓝天重叠

据润信科技官网,截至查询日2023年10月12日,润信科技产品VOCs催化剂RC-101、VOCs催化剂RC-201、臭氧催化剂RC-301与NO氧化催化剂RC-601具有自主知识产权。

其中,VOCs催化剂RC-101产品对应两项专利,分别为201711352928.6、201710427768.0,前者为发明专利。

VOCs催化剂RC-201产品对应专利为发明专利号ZL201010299551.4、ZL201110444747.2。臭氧催化剂RC-301产品对应专利为发明专利号201710888054.X。NO氧化催化剂RC-601产品对应专利号为发明专利号ZL200810060957.X。

且润信科技网店对应产品的详情页面,也列出了产品对应的发明专利证书,SCR脱硝催化剂RC-401对于2项发明专利,脱硫催化剂RC-501对应1项专利。

即润信科技网店在售产品均具有自主知识产权,共涉及9项专利。

据知识产权局信息,截至查询日2023年10月12日,润信科技产品VOCs催化剂RC-101、VOCs催化剂RC-201、臭氧催化剂RC-301与NO氧化催化剂RC-601的专利所有权均为浙工大。

也就是说,润信科技售卖的催化剂产品,具有自主知识产权,而该知识产权归属于浙工大。而恒业蓝天与润信科技售卖相同的产品,是否意味着恒业蓝天官网出售产品的知识产权也属于浙工大?或该打上问号。

1.5恒业蓝天官网提到与浙工大合作开发,招股书对此并未披露

据恒业蓝天官网,截至查询日2023年10月12日,恒业蓝天在简介中提到恒业蓝天主要从事气体分离净化、VOCs吸附材料、吸附模块以及提供VOCs整体治理方案。

并且,恒业蓝天拥有博士研究生带领的技术研发团队,聘请高校教授及石化方面的专家组成了技术顾问团队,而且恒业蓝天专利及自有技术的转化率高达85%以上。

不仅如此,恒业蓝天官网还提到,恒业蓝天与浙工大教授团队合作开发。

上述情形看出,在恒业蓝天的介绍中,恒业蓝天具备一定的科研技术,主要从事气体分离净化、VOCs吸附材料、吸附模块以及提供VOCs整体治理方案,专利转化率高达85%以上,并且与浙工大教授团队合作开发。

然而据招股书,恒业微晶介绍恒业蓝天主要从事贸易业务,并且截至2023年7月7日,恒业蓝天除浙工大许可使用的专利外,无其它专利。不仅如此,招股书中,恒业微晶对与浙工大合作研发事项无任何提及。

据首轮问询回复,恒业微晶称,浙工大与恒业微晶不存在关联关系。

综合上述情形可知,子公司恒业蓝天在官网介绍自身从事业务为气体分离净化、VOCs吸附材料、吸附模块以及提供VOCs整体治理方案,且与浙工大教授团队合作开发。而在招股书中,恒业微晶介绍恒业蓝天主要从事少量贸易业务,恒业微晶为其提供产品,对于恒业微晶与浙工大教授团队合作开发的事宜,招股书也未提及。

令人费解的是,恒业蓝天的少数股东为浙工大工业催化团队的成员,而恒业蓝天与浙工大工业催化团队合作企业润信科技存在一致产品和案例,双方重叠的催化剂类产品涉及6项专利,专利权均为浙工大。

而恒业微晶在招股书中称,其仅获得浙工大两项专利使用许可,且应用领域为吸附剂领域,并且恒业微晶并未将这两项专利应用于生产,而是用作自身的技术储备。那么恒业蓝天与润信科技重叠的催化剂类产品涉及的6项专利,是否已经获得浙工大的授权?倘若是,恒业微晶招股书为何对上述6项专利获得授权使用隐而不宣?进一步而言,在没有专利使用权的情况下,恒业蓝天如何生产?生产的技术来源何方,是否与浙工大工业催化团队有关?种种疑问,尚待解答。

二、自称核心人员退出外协商或虚假陈述,该持续亏损的外协商或“为其而生”

关联交易问题是证监会的审查重点,对于上市公司的重要性不言而喻。而持续亏损的一家外协供应商,原来系恒业微晶核心人员张维兴设立的公司,或为恒业微晶提供代工服务而设立。而招股书称张维兴已退出河南正大,涉嫌虚假陈述。

2.1 2019年与恒业微晶洽谈后,张维兴设立河南正大为恒业微晶提供代工服务

据招股书,恒业微晶主要事分子筛相关产品的研发、生产、销售和技术服务,主要产品包括分子筛原粉、分子筛活化粉及成型分子筛。且恒业微晶的生产模式,主要以自产为主,外协商生产为辅,并存在少量的委托加工。

报告期内,恒业微晶对于技术工艺成熟、产量批次稳定的部分型号产品,通过OEM外协商进行生产,外协产品包括分子筛(主要是部分型号的A型分子筛)、活性氧化铝和半成品(主要是X型分子筛半成品)。此外,恒业微晶也存在部分工序少量委托加工情况,主要系交换、活化、成型等工序。

也就是说,恒业微晶存在外协产品,而在为恒业微晶提供外协产品生产的企业中,存在恒业微晶认定的关联方。

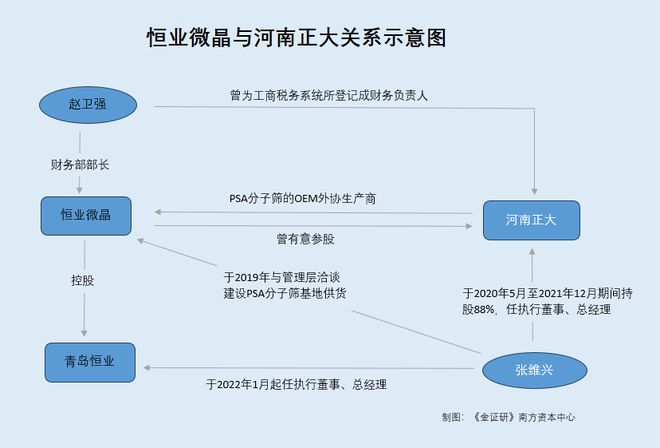

据招股书,恒业微晶将河南正大新材料科技有限公司(以下简称“河南正大”)作为关联方进行披露,认定原因为河南正大为恒业微晶其他核心人员、青岛恒业(恒业微晶子公司)执行董事兼总经理曾控股的公司。而河南正大系恒业微晶PSA分子筛产品的OEM外协商。

回溯历史,河南正大原系张维兴设立的公司。

据招股书,张维兴为恒业微晶的其他核心人员。从2022年1月起,张维兴担任恒业微晶子公司青岛恒业的执行董事、总经理。

据首轮问询回复,于2019年,张维兴与恒业微晶管理层洽谈合作,由张维兴负责设立合适的PSA分子筛生产基地,并向恒业微晶供货。

据招股书,河南正大成立于2020年5月14日,成立时张维兴持股88%,并且于2020年5月14日至2021年12月期间,张维兴担任河南正大的执行董事、总经理。且河南正大为恒业微晶PSA分子筛产品的OEM外协商,在2021年、2022年向恒业微晶提供外协生产产品或服务。

2.2河南正大收入曾全部来自恒业微晶,因加工单价畸低及持续亏损遭问询

据首轮问询回复,河南正大的收入对恒业微晶存在依赖。在2021年至2022年期间,恒业微晶向河南正大各期采购金额分别为539.81万元、451.56万元,占河南正大销售额的比例分别为100%、60%。

据招股书,按产品类别划分,恒业微晶向河南正大采购的产品为分子筛及半成品、委托加工。2021年,恒业微晶采购河南正大的分子筛及半成品536.16万元、委托加工3.62万元;2022年,恒业微晶采购河南正大的分子筛及半成品152.31万元、委托加工299.25万元。

2022年下半年起,恒业微晶开始委托河南正大进行PSA分子筛的加工。

招股书中,恒业微晶提到,恒业微晶与河南正大的交易定价公允。

而据首轮问询回复,2020年,漳州燕丹助剂有限公司为恒业微晶加工分子筛产品,加工单价为3.01元/公斤;2021年,河南正大、安徽天普克环保吸附材料有限公司(以下简称“安徽天普克”)、安徽中宝分子筛有限公司(以下简称“安徽中宝”)为恒业微晶加工产品,加工单价分别为2.21元/公斤、6元/公斤、5.04元/公斤;2022年,河南正大为恒业微晶加工产品,加工单价为3.48元/公斤。

不难看出,在有其它委托加工供应商可对比的年份,河南正大的加工单价最低。

对此,恒业微晶的解释为河南正大的生产工序主要涉及晶化、交换、活化等,安徽天普克、安徽中宝的生产工序主要涉及成型、活化等,且安徽天普克、 安徽中宝委托加工的加工费中包含部分辅料的材料成本,故委托加工单价更高。

此外,据首轮问询回复,上市公司通常给予外协厂商10%左右的产品毛利率,而恒业微晶给予OEM外协商的产品利润率原则上掌握在8%-12%左右。

报告期内,淄博恒业中正吸附材料有限公司(以下简称“淄博中正”)与河南正大为恒业微晶分子筛产品的OEM外协商。根据恒业微晶核定测算的OEM外协商利润率,2020-2022年,淄博中正外协产品的利润率位于10.33%-12.6%区间;而河南正大外协产品的利润率位于8.11%-8.14%。

即河南正大向恒业微晶提供外协产品的利润率低于10%的水平。

此外,据首轮问询回复,根据交易所现场检查,发现河南正大连续亏损。

对于河南正大亏损的原因,恒业微晶解释称,在2020年至2021年期间,河南正大于2021年6月份开始正式生产,投产之前无产品收入,投产当年产销规模较小,故2020年至2021年度出现亏损。

2022年,河南正大的产能及人员均有所增加。2021年12月,河南正大固定资产原值由252.17万元增加至511.52万元,2022年度人员数量也相应增加,但受公共事件卫生管理、电力管控等原因,2022年度累计停产近三个月,开工率较低导致成本及费用率相对较高,从而导致2022年度亏损。

上述情形看出,河南正大收入或曾全部来自恒业微晶,且河南正大向恒业微晶提供代工服务的单价低于其他代工厂商,并在监管层对恒业微晶的现场检查中被发现持续亏损。对于河南正大的加工单价畸低问题,恒业微晶解释称系因工序不同等原因所致。而对于河南正大持续亏损原因,恒业微晶则解释称系因经营规模较小、开工率较低等原因所致。

对于恒业微晶的解释,监管层是否认可?不得而知。

需要指出的是,河南正大的异象或并不止于此。

2.3恒业微晶财务曾系河南正大财务负责人,实控人好友与河南正大存资金拆借

令人费解的是,据首轮问询回复,河南正大成立时,恒业微晶有意参股,因此暂将恒业微晶财务部部长赵卫强在河南正大工商税务系统上登记成财务负责人。

也就是说,张维兴经与恒业微晶管理层洽谈后,设立河南正大为恒业微晶提供外协加工服务。在此情况下,恒业微晶的财务部部长则又现身为河南正大的财务负责人,恒业微晶对此则解释系因恒业微晶原有意参股河南正大所致。

据恒业微晶签署日期为2023年4月28日的审计报告,截至2020年年末,恒业微晶向河南正大预付190万元款项。河南正大于2020年5月设立,在设立当年恒业微晶便向河南正大预付了款项,等到河南正大于2021年6月开始投产,才开始为恒业微晶供应PSA分子筛产品。

此外,据首轮问询回复,经交易所现场检查发现,恒业微晶实控人戴连平的好友向河南正大借款300万元尚未还本。

可见,河南正大成立当年,恒业微晶与河南正大便有资金来往。上述“渊源”背后,恒业微晶或与河南正大“关系匪浅”。

问题并未结束。恒业微晶称其核心人员张维兴已退出河南正大现疑云。

2.4称张维兴2021年退出河南正大后入职恒业微晶的子公司,河南正大已非关联方

招股书中,恒业微晶将张维兴认定为其他核心人员。

据首轮问询回复,恒业微晶称,张维兴于2021年末,因入职青岛恒业,在2021年12月处置了河南正大股权,并且不再担任河南正大任何职务。

据招股书,张维兴于2020年5月至2021年12月,任河南正大执行董事、总经理;于2022年1月起,任青岛恒业的执行董事兼总经理。

也就是说,张维兴最早或于2021年12月加入恒业微晶,加入恒业微晶后,张维兴处置了河南正大的股权,并不再担任河南正大的任何职务。

2.5公开信息披露,2021年8月张维兴以恒业微晶副总兼河南正大总经理的身份出席活动

据招股书,恒业微晶本次募投项目选址位于青岛市平度市新河生态化工科技产业基地(以下简称“新河化工基地”)。

据青岛新河生态化工科技产业基地管理委员会认证的微信公众平台于2021年8月26日发布的公开信息,2021年8月25日上午,上海恒业新型分子筛项目签约仪式在平度服务中心举行。签约仪式上,新河化工基地领导、管委会主任万昌海与上海恒业分子筛股份有限公司(恒业微晶的曾用名)副总经理张维兴签署合作协议。

通过梳理可知,2021年8月,张维兴或彼时担任恒业微晶的副总经理。而在2021年8月,张维兴还持股河南正大,并担任河南正大的执行董事、总经理。该情形或意味着,张维兴曾同时任职于恒业微晶和河南正大。对此,恒业微晶却声称张维兴加入恒业微晶后退出了河南正大,是否具备真实性?

无独有偶,2021年末退出河南正大的张维兴,却出现在了河南正大2023年5月的验收报告中。

2.6河南正大2023年5月编制的项目验收报告,负责人仍为张维兴

据首轮问询回复,2021年12月13日,张维兴将其持有的河南正大88%股权转让给徐海,转让完成后,张维兴退出河南正大。

据市场监督管理局数据,2021年12月22日,张维兴退出河南正大,同日,河南正大的控股股东、联络员、法定代表人、高级管理人员由张维兴变更为徐海。

而据广州绿网环境保护服务中心公开信息,河南正大于2023年6月19日,提交了“河南正大新材料科技有限公司年产10000吨分子筛项目(一期)”项目的自验信息。

该项目的代码为2020-411221-30-03-052377,环评审批文号为三环审[2020]151号,验收监测报告编制机构与运营单位皆为河南正大。

据公开平台发布的“河南正大新材料科技有限公司年产10000吨分子筛项目(一期)竣工环境保护验收监测表”(以下简称“河南正大分子筛项目验收报告”),河南正大分子筛项目验收报告的备案文号为2020-411221-30-03-052377,审批文号为三环审[2020]151号。

河南正大分子筛项目验收报告显示,该报告编制日期为2023年5月,该项目的建设、编制单位为河南正大,法人代表为徐海,项目负责人为张维兴。

此外,据河南正大于2023年4月10日向河南康纯检测技术有限公司发送的建设项目竣工环境保护验收监测委托书,河南正大委托河南康纯检测技术有限公司尽快安排验收检测。彼时,河南正大联系人为张维兴。

也就是说,2021年末已经退出河南正大的张维兴,却“现身”正大新材2023年5月编制的项目验收报告中,作为正大新材的项目负责人。信披矛盾之下,恒业微晶对于张维兴的任职情况信披或有所隐瞒?河南正大是否为恒业微晶“而生”?存疑待解。

三、“神秘”第三方或受实控人之妹控制,关联方认定或存缺失

关联交易是IPO上市审核的重要部分,关联方的披露要求详尽准确。然本次上市,恒业微晶实控人妹妹控制的企业为恒业微晶代销商,且实控人之妹控制的企业,却与一家隐而未宣的企业共用联系方式,信披现疑云。

3.1自2020年起采用委托代销模式,该模式销售收入逐年增长

据首轮问询回复,恒业微晶自2020年开始采用委托代销模式。

据招股书,2020-2022年,恒业微晶委托代销模式的销售收入分别为1,480.82万元、2,387.41万元、3,889.27万元,2021-2022年分别同比增长61.22%、62.91%。

不难看出,恒业微晶的委托代销模式收入,呈现逐年递增的趋势。

3.2实控人之妹戴韵控制的上海酉立系代销商,2020-2021年双方存在交易

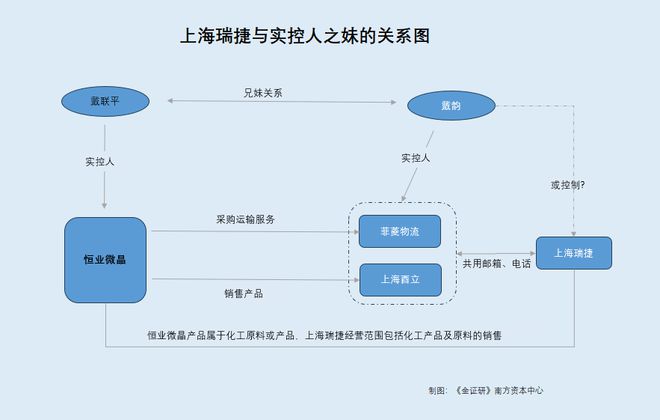

据招股书,截至招股书签署日2023年7月7日,上海酉立国际贸易公司(以下简称“上海酉立”)、上海菲菱国际物流有限公司(以下简称“菲菱物流”)分别为恒业微晶实控人戴联平妹妹戴韵持股70%、65%的公司,系恒业微晶的关联方。

需要指出的是,上海酉立是恒业微晶的代销商。

据首轮问询回复,报告期内,恒业微晶委托上海酉立、上海民仓科技有限公司向境外客户A代销恒业微晶的相关产品。

对于与上海酉立合作的原因,恒业微晶表示,2020年,恒业微晶刚开始委托代销模式,而上海酉立本身就从事进出口贸易业务,恒业微晶考虑到沟通的便利性和业务的熟悉程度,因此选择与上海酉立进行合作。

据首轮问询回复及招股书,2020-2021年,上海酉立分别为恒业微晶第二大、第三大外销收入客户。同期,恒业微晶对上海酉立的销售金额分别为1,623.17万元、1,289.58万元。2022年,恒业微晶与上海酉立无交易额。

需要指出的是,招股书关于实控人之妹控制企业的信息披露或不完整。

3.3上海瑞捷与受戴韵控制的企业共用联系方式,却未被列为关联方

据市场监督管理局数据,上海瑞展捷商贸有限公司(以下简称“上海瑞捷”)成立于2016年10月24日。截至查询日2023年10月12日,上海瑞捷经营范围包括化工产品及原料的销售,由任征、谢倩各自持股50%。自成立以来,上海瑞捷尚无股权变更信息。

可见,上海瑞捷系任征与谢倩合计持股100%的公司。

此外,上海瑞捷却与实控人之妹戴韵控制的上海酉立、菲菱物流,曾存在共用联系方式的情形。

据市场监督管理局信息,上海瑞捷2016年的企业联系电话为13*******82,2017年的企业联系电话为021-51680060,2019-2022年的企业联系电话则为13*******07。另外,2017-2018年,上海瑞捷的企业联系邮箱为2*******8@qq.com,2019-2022年的企业联系邮箱为3******2@qq.com。

反观上海酉立,其2016-2022年的企业联系电话均为13*******82,与上海瑞捷2016年使用的企业联系电话一致。不仅如此,上海酉立2016-2022年的企业联系邮箱为2*******8@qq.com,与上海瑞捷2016-2017年使用的企业联系邮箱一致。

同时,实控人之妹控制的另一企业菲菱物流也与上海瑞捷“撞号”。

据市场监督管理局公开信息,2019-2022年,菲菱物流的企业联系电话为13*******07。2017-2018年,菲菱物流的企业联系邮箱为2*******8@qq.com,2019-2022年的企业联系邮箱为3*******2@qq.com。

不难发现,上海瑞捷与实控人之妹控制的另一企业菲菱物流也存在共用联系方式情形。

据恒业蓝天官网,截至查询日2023年8月29日,电话联系方式13*******82的持有人或为张峰。而截至查询日2023年10月12日,其联系人换成王维,电话也发生了变更。

而招股书显示,戴韵配偶名为张峰。

则上海瑞捷与实控人之妹戴韵控制的企业共用联系方式,上海瑞捷是否也受戴韵控制?

需要指出的是,招股书对于上海瑞捷“只字未提”,并未将上海瑞捷披露为关联方。

招股书显示,恒业微晶主要从事分子筛相关产品的研发、生产、销售和技术服务,所处行业属于“C26化学原料和化学制品制造业”之“C2661化学试剂和助剂制造”。

简而言之,恒业微晶的产品属于化工原料或产品,而上海瑞捷经营范围包括化工产品及原料的销售。除此之外,上海瑞捷与实控人之妹控制的企业共用联系方式,是否受同一控制?而招股书对此秘而不宣,是否涉嫌隐瞒关联方?尚待核查。

路遥知马力,日久见人心。此番上市,恒业微晶能否博得投资者青睐?拭目以待。