2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-31 22:43:47作者:无忧百科

这两天,存量房贷利率下降的新闻,直接刷屏。

是的,你没有看错,银行终于舍得割肉了。

与此同时,广州也取消了“认房又认贷“政策,全面不认贷,仅在广州区域内认房。换言之,无论你之前有没有房贷,只要你在广州没房,一律按首套住宅算。

楼市的料,下得有点儿猛啊!

存量房贷利率下降的风声,是越来越大了。

出来发声的银行,也是越来越多。

仅仅是在8月29日这一天,就有农业银行、招商银行、农业银行、华夏银行、中信银行等多家银行高管在其业绩发布会上表态,即将下调存量房贷利率。

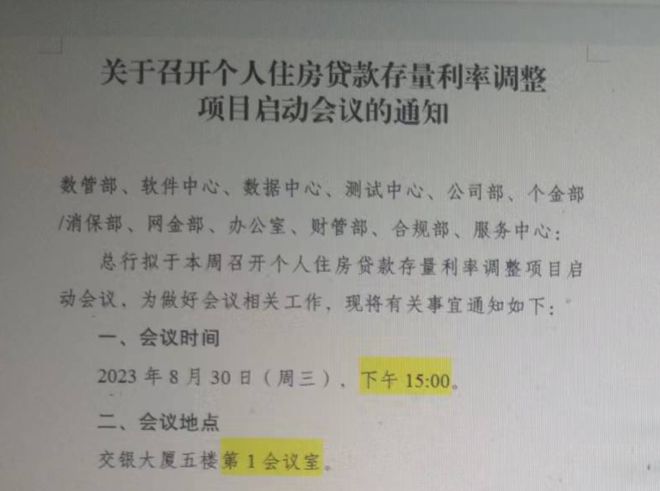

网上甚至还流传着一张网图,据传是交通银行将于8月30日召开个人住房贷款存量利率调整项目启动会议。

后来《21世纪经济报》核实了消息,是真的。

银行扎堆表态,只怕背后离不开央行的“指导”。

最近这段时间,央行在下调存量房贷利率这事上,频频发声,从7月中旬的“鼓励和支持商业银行与借款人自主协商变更合同约定“,到8月1日的”指导商业银行依法有序调整个人存量房贷利率“,再到8月20日“规范贷款利率定价秩序”。

看得出来,央妈也很着急。

因为存量房贷利率这事,关联的是市场情绪——央妈在7月中旬第一次发声,到8月29日之前,已经有一个多月了,期间没有银行回应。

如此趋势,很多人对存量房贷利率下降这事,也就不抱期望了。

之前我们讨论过,银行之所以不愿意降存量房贷利率,本质就是不想丢掉这块到嘴的肥肉。

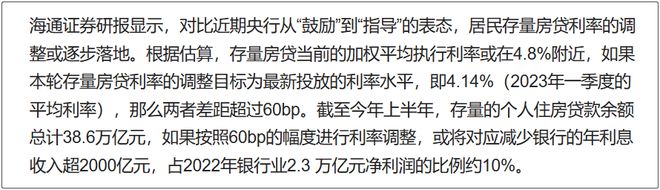

公开数据显示,2023年6月30日,我国的存量房贷余额总计38.6万亿元,银行每下降一厘利息,都会是海量的损失。

海通证券研报显示,我国存量房贷当前的加权平均执行利率约在4.8%左右,如果下调至2023年一季度的平均利率4.14%,对应减少银行年利息收入超过2000亿,几乎是银行业在2022年净利润的10%。

所以,银行肯定不愿意降存量房贷利率。

但眼下的情况,已经不是银行愿不愿意的问题了,楼市萎靡,经济势头不好,官媒一直在发声“促消费”,结果回过头一看,消费群体都被房贷压弯了腰。

存量房贷利率下降一事,迫在眉睫。

再者说了,就算银行不降存量房贷利率,老百姓也想出了提前还款这一招,直接釜底抽薪,叫你吃我利息。

两害相权取其轻,跟提前还贷相比,还是下调存量房贷利率更好。

人啊,都是在妥协中学会的成长。

现在银行纷纷表态,意味着,存量房贷利率下调是板上钉钉的事了。

存量房贷利率下调这事,之前出现过一次,2008年10月,央行宣布将商业性个人住房贷款利率调整为贷款基准利率的0.7倍。

不过,今时不同往日,以前的经验现在也没法照搬了。

2019年,房贷利率从原先的贷款基准利率变更为“LPR+bp(基点)”,LPR利率每月调整一次,但基本加点不变。所以,现在要调整存量房贷利率的情况,远比2008年复杂。

今天7月,央妈在“支持和鼓励”存量房贷利率下调时,央行货币政策司司长邹澜曾给出两个调整方案——

1、银行和借款人协商变更合同约定利率;

2、用新发放贷款置换原来的存量贷款。

无论是哪个方案,说白了,都是跟签约银行协商好,废除之前签约的合同,与银行重新签订一个合同。

之前在房贷利率高点买房的小伙伴,记得时刻关注相关新闻,及时询问签约银行的工作人员,利息钱咱还是能省则省。

最让人关注的,还是存量房贷利率到底存在多大的下调空间。

虽然各大银行尚未给出具体的调整方法,但很多业界人士是不太看好的,比如中泰证券银行团队就认为,“存量房贷下调比例预计不会很大”。

他们的依据是2008年存量房贷利率调整的情况,与今年相似,这本质就是一场银行与购房者的博弈,而且银行依旧站在主导地位。银行势必会考虑自己的盈利,以及居民的还款能力,在这种情况下,存量房贷下调比例只怕不会很大。

高位买房的小伙伴,站长建议你们,最好下调自己的心理预期。

预期越低,失望就越小,之前5个点、6个点的利率,就算下调,也不可能降到现在的房贷利率水平。

现在,压力已经给到了银行这一边。

这两天的楼市,算是重磅不断。

昨天,银行刚刚表态“下调存量房贷利率”;今天,广州就放开了“认房不认贷”,成为首个放开信贷的一线城市。

广州松绑,并不意外,毕竟在过去的几年里,广州一直冲在楼市的最前沿。就这个势头看,北上深松绑“认房又认贷”政策,估计也快来了。

只是,现在压箱底的宝贝都拿出来了,楼市再不启动,多少有些打脸了!