中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-09 10:04:28作者:无忧百科

9月,受市场情绪低迷、外资持续流出以及国庆节前效应等综合影响,A股继续磨底下行,但跌幅相比8月明显收窄,成交量也明显萎缩,呈现出更强的底部特征。

涨跌幅看,万得全A涨幅-1.09%(8月为-5.61%),沪深300指数涨幅-2.01%(8月为-6.21%)。行业层面看,与8月全部行业录得下跌不同,9月份煤炭(9.6%)、医药生物(4.3%)、石油石化(3.5%)、银行(2.8%)等行业实现上涨,传媒、美容护理、电力设备、房地产跌幅较大,均在5个点以上。

成交量看,9月,沪深两市日均成交额7198亿元,为2020年6月份以来月度日均最低值,相比8月8252亿元明显缩量。单日成交量看,年内最低的三个交易日均在9月份。同时,北向资金日均净流出20.81亿元,较8月的38.99亿元也明显收窄。

在9月行情展望(《牛市要来?9月,不悲观!》)中,我们认为继续悲观赔率和胜率均不大,在车上,比指数短期涨跌更重要。同时,我们也提醒道,在偏冷的市场情绪下,“政策出台、预期先行”的逻辑不再奏效,市场更愿意等待政策落地见到效果后再行动。

纵观9月行情表现,市场跌不动,也涨不动,在观察政策效果。数据上看,经济仍在复苏向好。8月经济数据全面回暖,消费、工业生产、制造业同比增速实现反弹,进出口和地产增速跌幅收窄,CPI和PPI继续回升,信贷社融数据高于预期,工业企业利润增速也大幅转正。

不过,市场关注的焦点是地产复苏。9月4日以来,30大中城市周度日均成交面积分别为25.4、28.4、41.5和38.5万方,数值表现前低后高,逐步改善;但从同比增速看,降幅逐步扩大,持续压制市场情绪。

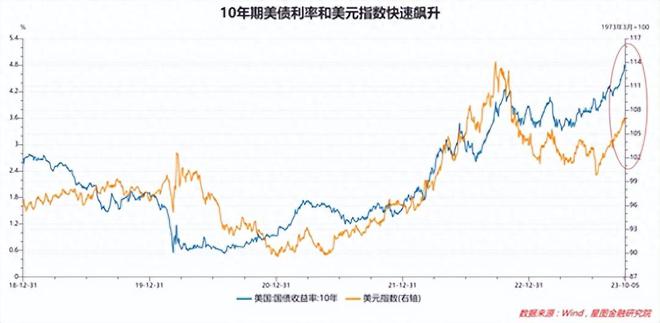

此外,9月北向资金继续净流出,在资金面对A股产生压制。9月初,我们判断北向资金继续流出动力不可持续。实际情况看,受全球油价快速上涨、美国多行业罢工以及9月议息会议美联储鹰派表态等影响,市场对二次通胀担忧加剧,对美联储快速结束加息的预期减弱,10年期美债收益率和美元指数继续上行。在此背景下,北向资金流出动力虽环比8月减弱,但9月仍净流出375亿元,为2016年以来第六大净流出月份。

展望10月,转机正在发生。

首先是国内经济基本面继续向好。9月为经济政策密集出台后的观察期,数据表现基本超市场预期。8月经济数据继续延续复苏向好态势,在政策刺激下,9月数据继续向好。

最先公布的9月制造业PMI为50.2%,连续4个月回升,且自4月份以来首次站上荣枯线,进入扩张区间。其中,表征需求的新订单指数为50.5%,生产指数为52.7%,表明经济活力环比改善。同时,建筑业PMI为56.2%,与地方专项债发行提速相互印证,表明基建投资正在提速。

出口来看,有世界经济的金丝雀之称的韩国9月出口同比增速-4.4%,较8月的-8.3%明显改善;越南9月出口同比增长4.91%,自2022年11月以来首次转正,亦佐证了全球贸易的改善。据此推断,我国9月出口增速预计也有明显改善,有助于提振经济信心。

消费来看,除地产链消费仍受地产拖累外,服务消费和一般商品消费均在环比改善。8月社零同比增长4.6%,较7月2.5%的增速明显回暖。其中,餐饮消费依然保持较高韧性,同比增长12.4%,商品消费同比增长3.7%,增速较7月扩大2.7个百分点。此外,中秋国庆双节出行数据较2019年同期实现正增长,按可比口径,出游人次较较2019年增长4.1%,国内旅游收入较2019年增长1.5%,预示着消费复苏仍在持续,9月消费数据有望超预期。

其次,刺激政策仍在陆续出台,助力提振市场信心。9月以来,地产领域出台了一系列政策,认房不认贷在核心城市已全部落地,主要城市陆续调降首付比例和房贷利率,核心城市逐步开始放松限购,小步快跑,政策效应不断叠加;促消费方面,存量房贷利率批量下调,个税专项扣除额提升,助力消费信心回升;此外,活跃资本市场方面,减持新规、IPO放缓、印花税减半等政策落地,更强调保护投资者利益,增强对长期资金的吸引力,助力改善资本市场资金供需结构。

最后,外围因素看,10年期美债利率和美元指数加速赶顶,对A股压制作用有望钝化。9月以来,受油价高企和汽车、医疗等行业罢工影响,市场对于美国通胀形势愈发担忧,11月继续加息的预期不断升温。叠加美国经济仍然保持高韧性,9月制造业PMI为49%,连续3个月回升,10年期美债利率和美元指数再创新高,呈现加速赶顶态势。受此影响,全球主要资本市场和国际金价持续承压,9月跌幅明显。

不过,当前美债利率已计入过多加息预期,继续上行的动力减弱。同时,随着美国众议院议长麦卡锡被投票罢免,民主党与共和党围绕2024年财政预算支出的博弈再次升级,9月底通过的短融法案于11月17日到期后,美国政府大概率将面临关门停摆风险,大幅削减2024年财政支出将成为解决问题的先决条件。在此背景下,联储官员开始释放鸽派声音,11月继续加息的概率下降,市场情绪开始反转,对A股的压制作用减弱,北向资金净流出势头有望明显放缓。

综上来看,10月A股市场出现快速反转行情的概率明显增大。对投资者而言,第一要务依旧是保持仓位,确保反转行情来临时在车上。

行业层面看,经济复苏强相关的地产链、消费、金融、上游周期品有望率先受益;随着指数回升,市场情绪回暖,芯片、医药等超跌板块更易受到资金追逐,有望迎来超跌反弹行情。

中期来看,价值搭台、成长唱戏,在一波上涨行情中,高弹性板块从来不会缺席。就本轮行情来看,数据要素、算力板块受益于数字经济、AI等大的产业逻辑,前景广阔,一旦市场信心回稳,仍是资金重点炒作对象。

节奏上看,稳增长相关板块大概率会引领第一轮上涨,此后,受益于增量资金入场的超跌板块、受益于风险偏好抬升的成长板块,会接力上涨,无论是持续时间还是幅度,都会相当可观。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言