中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-24 15:42:02作者:无忧百科

【文/观察者网 邹煦晨 编辑/吕栋】

市场期盼有成长潜力的企业上市,企业持股者们更是为上市热血沸腾。

上交所官网显示,正冲刺科创板IPO的芯片设计企业芯旺微,融资金额为17.29亿元,发行不超过6353万股,占发行后总股份的15%。以此计算,公司达到融资金额时的估值为115.27亿元。

另外,芯旺微2022年8月C轮融资投后估值为103.04亿元,较2021年1月A轮融资时的7.3亿元增长超13倍。

10月21日,处于已问询状态的芯旺微公布了回复函。关于估值猛增的原因,保荐机构给出的理由包括,公司正处在业绩快速成长期。

不过,观察者网发现,尽管芯旺微没有直接公布2023年上半年的财务报表,但从部分回复信息来看,上半年其主要产品营收和毛利率均有所下滑。

工业级MCU收入和毛利率均下滑

芯旺微主要产品为车规级和工业级MCU。资料显示,MCU(Microcontroller Unit),即微控制器,也称单片机,是将中央处理器(CPU)的频率及规格做适当缩减,与存储器(Memory)、定时器/计数器(Timer)、I/O 接口、各类数字及模拟外设、通信接口等集成在单一芯片上,形成芯片级的计算机。MCU承担系统控制、执行运算等核心功能,是众多电子设备普遍使用的主控芯片,应用范围极其广泛。

根据Omdia数据,2022年我国MCU市场规模约为83.4亿美元(约合人民币 561 亿元),其中车用MCU的市场份额约为31.6%,约为26亿美元(约合人民币 177 亿元),工业用MCU占我国MCU市场的比例约为17.1%,约为14亿美元(约合人民币96亿元)。

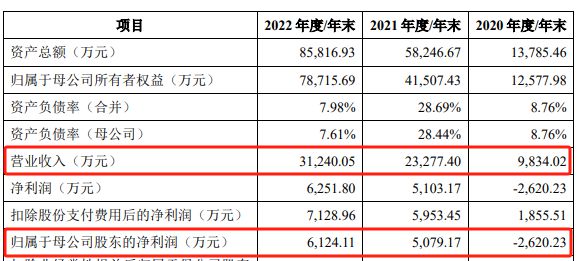

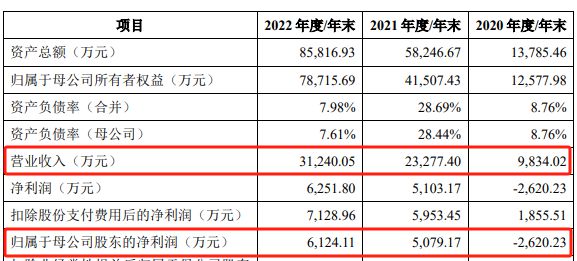

2020年至2022年,在汽车产业“缺芯潮”及MCU国产替代的背景下,芯旺微的业绩快速增长。芯旺微的营业收入分别为0.98亿元、2.33亿元、3.12亿元,归母净利润分别为-2620.33万元、5079.17万元、6124.11万元。

业绩摘要,数据来源:申报稿

伴随业绩大涨的,还有估值。2021年1月,芯旺微A轮融资的投前估值仅6.50亿元;2021年4月,芯旺微B轮融资的投前估值为23.5亿元;2022年8月,芯旺微C轮融资的投前估值已达100亿元。

值得一提的是,这一期间,芯旺微重要的供应商中芯国际也与芯旺微有了股权关系。2020年至2022年,芯旺微第一大供应商均为中芯国际,且占采购金额的比例最低也有69.08%。中芯国际全资子公司不但持有聚源铸芯19.42%的合伙份额,还持有聚源铸芯基金管理人19.51%的股权。芯旺微2021年1月的A轮融资便有聚源铸芯的身影。另外,中芯国际持有23.60%合伙份额的聚源发展,也参与了芯旺微2021年4月的B轮融资。目前,两者则持有芯旺微3.86%的股份。

此外,这一期间,芯旺微的部分客户也与芯旺微有了股权关系,比如上汽集团和一汽集团。

关于估值增长合理性,芯旺微的保荐机构在问询回复函中表示,理由包括芯旺微正处在业绩快速成长期,同行业公司估值有较大幅提升等。

需要指出的是,芯旺微申报稿中列举的A股可比上市公司包括,兆易创新、中颖电子、中微半导、芯海科技、国芯科技。截至2023年10月23日收盘,东方财富显示,这5家公司收盘价相较年初均有所下降,平均降幅为21.14%,降幅中位数为20.61%,最低降幅也有7.73%。从业绩来看,这5家公司2023年上半年归母净利润均同比下跌,最低跌幅也有40.51%。

A股可比上市公司摘要,数据来源:东方财富

资料显示,2023年上半年受全球经济环境、地缘政治冲突等外部因素影响,半导体行业仍面临周期下行压力,消费电子市场整体表现低迷,工业市场需求不及预期,市场需求整体下滑明显,行业仍处于库存消化调整期。

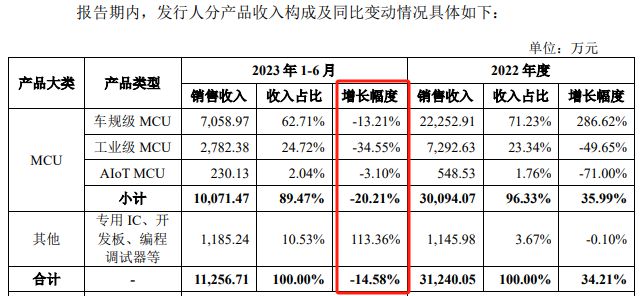

在此背景下,芯旺微2023年上半年工业级MCU的营业收入为2782.38万元,同比下降34.55%。芯旺微给出的理由还包括,因价格竞争,部分终端客户的产品线切换使用其他MCU品牌产品。并且,芯旺微2023年上半年工业级MCU的毛利率为38.36%,相较上一年度下降了7.01个百分点。原因包括,芯旺微根据下游市场的供需关系变化,下调了部分产品的销售价格。

车规级MCU竞争压力变大

在国内MCU市场,尤其是车规级MCU市场,恩智浦、微芯、瑞萨、意法半导体、英飞凌、德州仪器等国外知名MCU厂商仍占据主导地位,车规级MCU准入门槛较高,导致其国产化率较低。芯旺微2022年车规级MCU收入为2.23亿元,在国内车规级MCU市场的市场份额约为1.26%。对此,芯旺微在问询回复函中表示,公司2022年在国内车规级MCU厂商中处于较为领先的市场地位,高于杰发科技、国芯科技、中微半导等已实现车规级MCU大规模量产厂商。

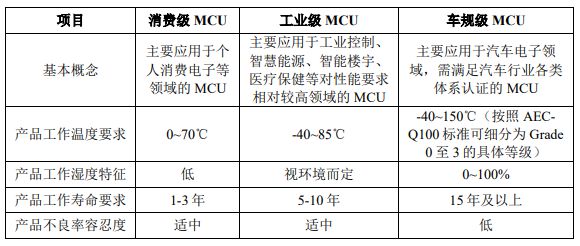

从准入门槛来看,消费级MCU、工业级MCU、车规级MCU的准入门槛逐级提升。汽车芯片事关汽车质量和驾乘人员生命安全,且通常面临高低温交替、多电磁干扰、高振动、高湿、多粉尘等复杂的工作环境。车规级MCU作为汽车芯片的重要类别之一,相比消费级和工业级MCU,在使用环境(温度、湿度、电磁兼容性等)、可靠性、安全性、一致性、使用寿命、长期供货能力等要求更高,其准入门槛也更高,通常会面临产品研发难度大、周期长,车规认证体系复杂、流程长,客户导入门槛高等多重障碍,需要企业长期的技术积累及持续的资金投入。

准入门槛摘要,数据来源:问询回复函

正因车规级MCU的准入门槛更高,国内厂商为了提高竞争优势,近年来陆续布局车规级MCU。车规级MCU的国内主要厂商还包括兆易创新、中颖电子、中微半导、芯海科技、国芯科技、杰发科技、比亚迪半导体等。

并且这些公司还消息频频。比如,国芯科技今年10月披露公司研发的汽车电子MCU新产品内部测试成功。且该芯片已经给客户送样并开展模组开发和测试;中颖电子今年9月发布SH4225车规级MCU,通过AEC-Q100可靠性认证,可以满足车身周边众多应用;中微半导今年9月宣布,车规级MCU BAT32A2系列车规认证进展顺利,BAT32A239、BAT32A279两大系列共6个型号通过权威第三方测试认证机构SGS公司AEC-Q100 Grade 1车规级可靠性认证。

另外,芯旺微申报稿未“点名”的芯驰科技于今年10月宣布搭载芯驰高性能MCU的明然科技悬架控制器(CDC)批量下线,已在奇瑞瑞虎9等车型上正式量产。

在此背景下,车规级MCU的市场情况或许发生改变。招商电子10月13日发布的文章提及,工业/汽车需求仍持续疲软,微芯(芯旺微国外可比公司)表示客户正加速取消或推迟订单,对车用MCU业务展望悲观。国芯科技也表示由于汽车MCU下游面临芯片去库存压力,汽车MCU芯片短期需求不足。当前MCU渠道价格仍在下滑,但逐步进入筑底阶段。

从业绩来看,芯旺微2023年上半年车规级MCU的销售收入为7058.97万元,同比下降13.21%。芯旺微给出的理由为,下游经销商及终端客户仍处于去库存阶段,公司车规级MCU的出货量略有下降。

芯旺微产品销售摘要,数据来源:问询回复函

除了销售收入下降外,芯旺微2023年上半年车规级MCU的毛利率为43.96%,相较上一年度下降了10.14个百分点。芯旺微给出的理由包括,受产品结构变化影响,单价较低的产品收入占比提升;2023年以来,半导体行业整体处于去库存阶段,市场需求相对较弱,公司相应下调了部分车规级MCU售价;部分产品所使用晶圆的采购价格持续上升,使得该产品的单位成本有所上升。

在主要产品收入和毛利率均下滑的情况下,芯旺微2023年上半年净利润为-394.28万元。这表明,芯旺微的业绩出现了“急刹车”。

另外,截至2023年10月23日收盘,东方财富显示,芯旺微5家A股可比上市公司的平均市盈率为33.64倍、市盈率中位数为58.85倍、最高市盈率为167.37倍。即便按这个最高市盈率,以及芯旺微2022年归母净利润计算,相关估值也才102.5亿元。而上交所官网显示,芯旺微此次科创板IPO的融资金额为17.29亿元,发行不超过6353万股,占发行后总股份的15%。以此计算,公司达到融资金额时的估值为115.27亿元。