2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-08 17:45:02作者:无忧百科

文/乐居财经 靳文雨

今年是银城生活服务(01922.HK)三年规划的收官之年。早在2020年,该公司管理层就立下了未来的增长目标:三年目标坚持复合增长不少于35%,2023年目标营收23亿元,在管面积达到1亿平方米。

8月24日晚上,银城生活服务(01922.HK)接连刊出了数份公告,其中一则涉及人事变动,新增57岁的姚宁及52岁的潘晓虎为非执行董事。另一则,公开了公司2023年上半年的业绩情况。

从财报来看,2023上半年银城生活服务实现营收9.47亿元,同比增加17.2%;净利润6380万元,同比增加16.2%;毛利率15.6%,较去年的15.3%有微升,整体业绩还算稳健。

不过在规模上,银城生活服务并没有对在管面积或合约面积等信息等信息进行披露。只言上半年在南京地区的物管项目数量达780个,同比增15.6%,南京以外为258个,同比增加24%。这些项目分布在23个城市,其中19个都位于长三角。

作为独立性较高的物企,银城生活服务对于自身的定位是“二手盘运营专家”,存量项目也是其运营和拓展的重点。过去半年,其自存量市场获得的新增在管项目为155个,且物业管理服务中超9成的收入都来自第三方外拓。

不过。尽管在极力减少关联方业务的影响,但银城生活服务依旧没能摆脱地产关联方的影响。今年上半年其应收关联公司款项持续增长近4成。除此之外,该公司还面临增值服务毛利率下滑、负债率较高等问题。

增值服务毛利率再走低

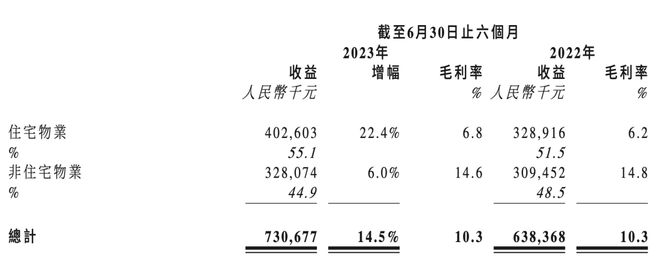

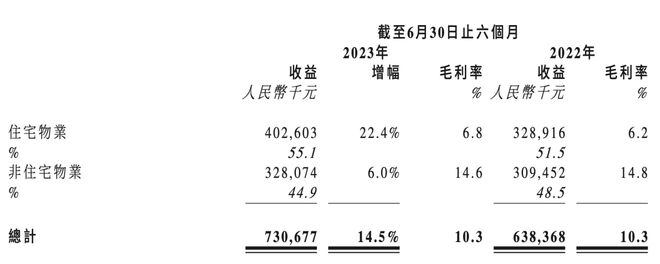

银城生活服务业务涵盖多种物业,包括住宅物业及11类非住宅物业。其业务线则主要是提供物业管理服务及增值服务。

2022年末,该集团非住宅板块贡献的收入超越了住宅,达到52.2%,营收增速更是达到了37.2%。但在今年上半年,该板块再次被住宅物业“压制”,实现收入3.28亿元,占收入的比重降至44.9%,增速也有所回落,同比降至6%。

对比住宅板块,银城生活服务的非住宅板块毛利率也相对较高。以今年上半年来说,该集团住宅板块的毛利率为6.8%,同期非住宅板块的毛利率可达14.6%,但在报告期内,非住宅板块的毛利率也出现了0.2个百分点的下滑。

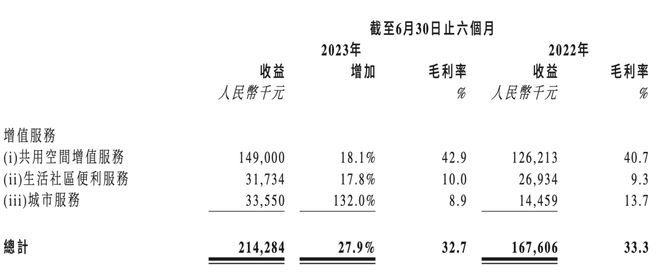

增值服务方面,银城生活服务的相关业务主要分为三大板块分别是共用空间增值服务、生活社区便利服务以及城市服务。今年上半年,该集团的增值服务总收入为2.14亿,营收占比22.6%,较去年的20.8%有所提升。

其中城市服务业务的收入为3355万元,同比实现了132%的增长。但从毛利率来看,共用空间增值服务、生活社区便利服务业务的毛利率都有所提升,但城市服务业务的毛利率却由去年同期的13.7%降至8.9%,同比下滑了4.8个百分点。

作为拉高物企整体毛利率的利器,增值服务在银城生活服务收入构成中占比超2成,但该业务毛利率却一降再降低,已经由2021年的41.3下滑至2022年的37.2%,至今年上半年,进一步下滑至了32.7%。

今年上半年,银城生活服务的整体毛利率为15.6%,较去年的15.3%有微升。但对比其他物企看来,其盈利水平并不高。据乐居财经《物业K线》统计,2023年上半年发布业绩的60家上市物企,平均毛利率约为25.71%,高出了银城生活服务的毛利率超10个百分点。

关联方应收款增加近四成

自诩为“二手盘专家”的银城生活服务,一直保持着较高的独立性,其规模增拓主要依赖第三方市场。

从过往数据来看,截至2022年12月31日,该公司的在管面积为6530万平方米,合约面积6850万平方米。虽然规模并不算大,但其关联方面积占比仅有9.7%,独立性在所有港股物企中居于首位。

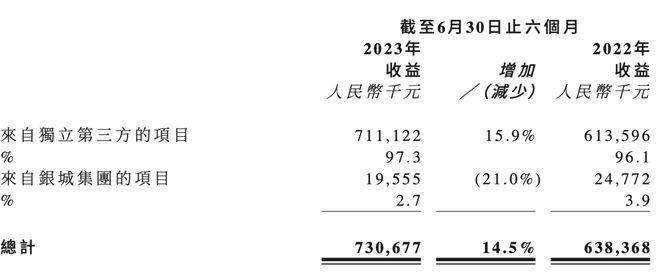

而在今年上半年,银城生活服务9.47亿元的营收中,物业管理服务的收入为7.31亿元,其中7.11亿元来自于独立第三方,占比高达97.3%,仅有1995.5万元来自于银城集团的项目,占比也由去年的3.9%降至2.7%。

此外,截至6月30日,银城生活服务来自独立第三方的项目数量为995个,同比增加了43个,增幅为18.3%,来自银城集团的项目数量仅为43个,较去年同期仅增长了1个。

大比例从第三方市场获取项目,银城生活服务极力减少关联方业务影响的意图也十分明显。不过,其来自关联方的应收款项却不降反增。

数据显示,截至2023年6月30日,银城生活服务来自关联公司的应收款项为2.8亿元,较去年的2.01亿元提升了39.1%,该部分主要是来自向银城国际支付尾盘资产及其他转介代理服务的保证金新增约3050万元,以及来自合营及联营企业的预付款项及应收款项增加4720万元。

此外,银城生活服务的贸易应收款为4.39亿,较去年的3.42亿元增加约28.4%,高于17.2%的营收增幅。其中1年期以内的应收款占比91.4%,报告期计提约4377.2万元。

应收款增加一方面会增加回款难度,导致坏账风险增加,另一方面也会影响公司现金流。今年上半年,银城生活服务的在手现金为1.94亿,较去年同期的2.92亿元减少了近1亿元,下降幅度为30.96%。

而据乐居财经《物业K线》统计,截至2023年6月30日,55家港股上市物企都有净现金结余,合计总额1066.26亿元。银城生活服务的在手现金总额在这些物企中排名第47,排名靠后,其现金的下降幅度在所有港股物企中排名第7。

此外,值得一提的是,较高的负债率也是盘亘在银城生活服务内部已久的问题。截至6月30日,银城生活服务的流动负债为8.08亿元,负债率为66.16%,较去年同期的71.49%有所好转,但依然在所有港股物企中排名第4。