2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-18 10:36:24作者:无忧百科

一线“认房不认贷”政策全面落地半月有余,效果如何?还会有更大力度政策出台吗?

8月末以来,一线“认房不认贷”政策全面落地,南京、济南、青岛等二线城市核心区放开限购。在新一轮政策密集出台后,投资者高度关注政策的实施效果。

根据西部证券分析师边泉水等人的估算,“认房不认贷”政策的全面落地可以拉动2023年全国商品住宅销售同比增速约1.0、0.7和0.3个百分点。

西部证券认为,“认房不认贷”本质上仍属于鼓励居民部门加杠杆的政策范畴,未来 1-2 个月,还需要密切跟踪一二线及全国房地产市场销售恢复情况,如果不及预期,第一轮政策仅起到短暂的托底作用,不排除一线政策优化边界进一步扩张的可能性。

在9月17日的报告中,西部证券回答了这样几个关键问题:

一线二手房挂牌量目前处于什么水平,房价有无新的下行压力?

一线“认房不认贷”政策全面落地后,二手房看房热度当周(8.28-9.3)明显升温,北上广深环比分别+16.1%、+15.4%、+9.1%、+13.9%,第二周有所回落,但 仍高于政策落地前水平。政策落地当周一线城市二手房出售挂牌量指数环比+58.8%,新增挂牌量大幅低于今年 2-3 月春节后积压需求释放的阶段,并且第二周新增挂牌量即开始回落,并未继续走高。此外,供需博弈下二手房价格端暂时企稳。

挂牌量方面,万得数据显示,在政策发布当周,一线城市二手房出售挂牌量指数环比+58.8%,但新增挂牌量大幅低于今年2-3月春节后积压需求释放的阶段,并且第二周新增挂牌量即开始回落,并未继续走高。挂牌价方面,新政落地后首周挂牌价指数并无明显异动,基本与前值持平,第二周有小幅上行,环比+0.3%。二手房价格端表现暂时平稳或与新政发布后卖方降价意愿减弱,买方需求尚未充分释放有关。

西部证券认为短期二手房价格持续上行动力不足,在政策呵护下亦无较大下跌压力,预计会保持平稳状态。

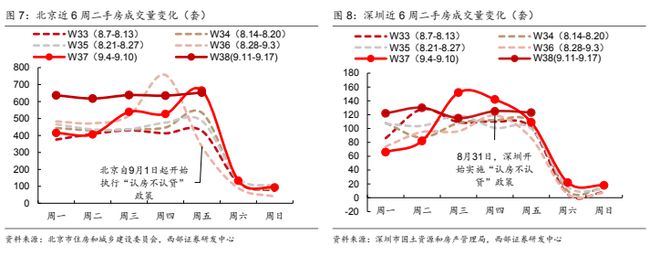

具体看,政策落地后一线二手房成交量稳步回升,不同城市间二手房市场表现存在一定分化,北京成交表现好于深圳。

从北京住建委和深圳房管局公布数据来看,在新政发布后, 两座城市二手房成交量均稳步回升。在新政落地当周(8.28-9.3)和第二周(9.4-9.10), 北京二手住宅成交套数分别为2692套和2780套,环比分别上升5.5%和3.3%,第三周(9.11-9.17)前5日成交继续放量,已突破3100 套,环比第二周前5日增长24.6%。深 圳在政策放开当周成交套数环比反而下跌13.8%;第二周才开始反弹,环比+22.6%;第三周前5日,成交量继续上行,环比+11.6%,表现不及北京。考虑到网签备案数据的滞后性,预计一线城市二手房成交短期仍会继续放量,但持续性有待观察。

新房市场何有变化,房价是否出现一定幅度的上涨?

从日度和周度数据看,一线新房成交除北京近期有持续回升迹象外,其余城市并未显著上行,基本保持放开前的成交水平,除近期二手房挂牌量上升后,“卖一买一”带来的 置换需求进入新房市场需要一定的时间有关之外,与近期新房供应量变化或许也存在一定关联。

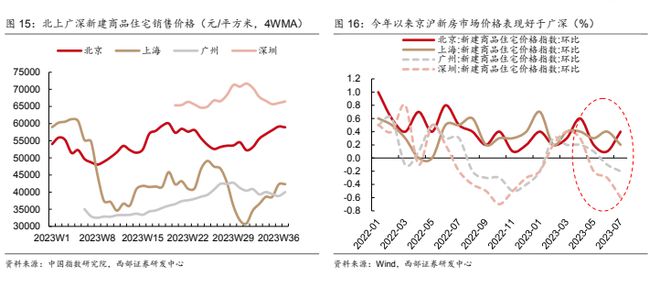

价格端来看,一线新房价格表现同样存在分化,京沪新房价格稳中有升,广深相对平稳。

中指院公布数据显示,在“认房不认贷”政策发布当周,四大一线城市新建商品住宅销售价格均出现不同程度的上涨,但由于新房市场每周上市项目在成交价格上可能存在较大差别,比如核心区和郊区项目上市时间的错位,可能会导致新房周度价格数据波动性较大,不便直接对比。如果对周度数据进行平滑(取 4 周移动平均),第 36 周(8.28-9.3)北上 广深新房价格环比涨幅分别为 1.8%、9.4%、-1.4%、0.5%,第 37 周(9.4-9.10)北上广深新房价格环比涨幅分别为-0.4%、0.2%、3.0%和 0.7%。其中京沪新房价格近几周呈稳中有升态势,广深房价相对平稳,这也是今年以来一线楼市房价内部分化的映射。

本轮一线楼市新政效果的持续性如何?

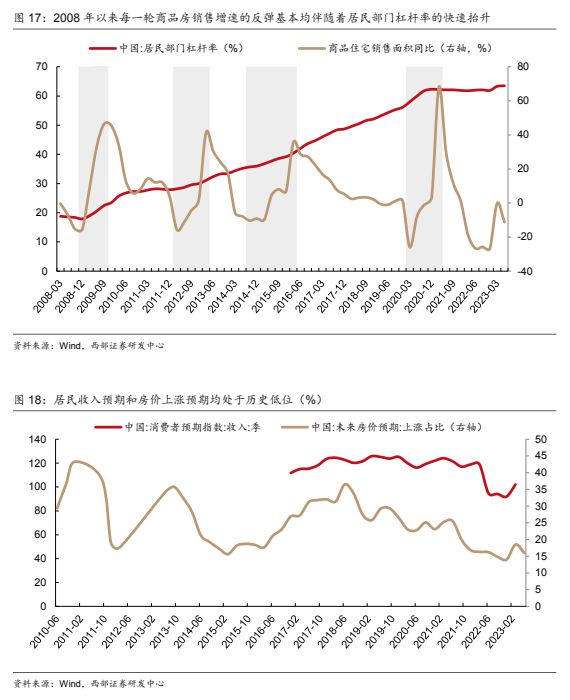

“认房不认贷”本质上仍属于鼓励居民部门加杠杆的政策范畴。2008年之后我国商品住宅销售共经历4轮筑底反弹的过程,每一轮均伴随着居民部门杠杆率的快速抬升,居民愿意加杠杆主要基于收入上涨预期和房价上涨预期,目前两者皆处于历史偏低位置。

从一线新政落地后的市场表现来看,短期呈现出“量升价稳”的局面。从逻辑上分析,置换需求才是这一轮一线城市享受政策支持的主力,对于一线本地“卖一买一”的置换人群, 首先要实现“卖一”才能在“买一”的时候认定为首套房。但问题在于换房链条启动的前提是要有足够的需求承接“卖一”带来的供给,穿透至底层的话则必须有增量的刚需入场才能盘活整个换房链条,否则无法消化新增的二手房供给。

新政落地后,报告认为一线增量的刚需主要来自于那些外地有购房贷款记录,符合一线购房条件并且计划在一线置业的人群。这部分人群具体规模不详,但从近期二手房带看数据的回落以及挂牌量的积压可以大致判断出本轮增量刚需对新增二手房供给的消化能力相对有限,即刚需接盘力量不足。

从另一个角度来看,去年一线首次出现常住人口外流,并且近几年本地出生人数和结婚人数整体持续走低,对刚需的扩张均会形成掣肘。

“认房不认贷”政策对全国楼市有何影响?

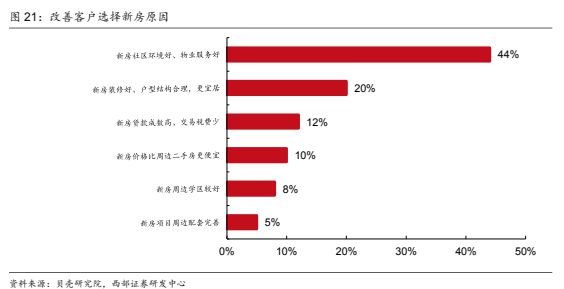

贝壳研究院调研数据显示,一二线城市卖旧买新对当地新房市场贡献较高,其中一线城市平均为53%,二线城市平均为21%。根据我们测算,2022年全国一二线城市通过卖旧买新实现的新建商品住宅销售面积约为8300万平。其中,一线城市约为1800万平,二线城市约为6500万平。

由于不同城市房地产市场形势、政策落地时间节点存在差异,在“认房不认贷” 执行后商品房市场的表现同样存在较大差别。政策放开后4个月,杭州市表现较好、天津 次之、郑州最差。

西部证券认为,本轮“认房不认贷”全面落地后,预计对一线楼市的提振效果 强于二线城市。假设在乐观、中性、悲观情形下,一线“认房不认贷”政策落地后4个月内商品住宅销售面积同比增速较之前4个月分别提升30、20和10个百分点,二城市分别提升 15、10和5个百分点。乐观、中性和悲观三种场景下,预计将提升2023年全国商品住宅销售面积同比增速 1.0、0.7 和 0.3个百分点。一线是否会有更大力度的政策出台?

本轮地产政策的优化力度整体上是超出市场预期的,包括央行层面连续的降准降息,全国层面首套和二套房首付比例的普遍下调以及存量贷款利率的调降,另外就是一线“认房不认贷”的全面落地和二线核心区放开限购,这些政策本身力度不可谓不大,但在当前宏观经济预期尚未扭转以及地产下行压力较大的情形下,政策效果还有待进一步观察。

西部证券认为,未来1-2个月,还需要密切跟踪一二线及全国房地产市场销售恢复情况,如果不及预期,第一轮政策仅起到短暂的托底作用,不排除一线政策优化边界进一步扩张的可能性。

普宅认定标准的放松、新增贷款加点数的调降以及首付比例的降低或均在政策考量范围之内,但全面放松限购概率不大。

本文作者:西部证券边泉水(持证编号:S0800522070002)、西部证券宋进朝(持证编号:S0800521090001),原本标题:《近期一线城市房地产市场有什么新变化?》,华尔街见闻有所删减。