2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-29 22:42:07作者:无忧百科

市场对存量房贷利率下调存在着不切实际的过高期待。

上一篇文章《》里,我们谈了这一点,今天从招行、建行、农行等银行的中期业绩交流会看,更有了事实支撑,进一步支撑了我们的这个判断。

从“应然”角度而言,我的看法是:

1)社会应当充分理解房主们希望存量房贷利率调降的心情。这个根本性的因素在于,大家经历了过去几年的事情,疫情的、股债房汇全杀的……等等,生活不可为不难,预期赚不到钱,就会想着能省则省。在平常的时候大家对这个关注度也没这么大,但其它方面大家实在没得到什么甜头,这个几乎变成唯一的念想。房贷利率下调一点,每个月都能省下几百块,就相当于是国家给老百姓发钱了。

2)现有房贷利率下降太少,LPR、存量房贷都应该大幅度下调。虽说今时今日的货币政策宽松能够起到的作用会比先前为低,但是大幅调低利率还是会对经济产生正面影响,有利于许多困难的企业、个人显著减缓压力。

3)单从利率一项看,可以考虑直接效仿美国2008次贷危机时的“固定利率”,针对新增买房者,推出极低的、不受未来利率波动影响的固定房贷利率制,给到买家长远稳定的预期。

但从“实然”的角度,我想这个存量房贷利率的调降一定会显著低于市场预期。

看看今日几家银行的表述。

招行8.28中期业绩交流会,行长助理彭家文表达几点:1)存量房贷利率下调势在必行;2)招行已经制定了相应的预案,但还没有最终的方案,压力测试结果可控;3)实际落地很复杂,城市、分行、客户情况都不同,要兼顾因城施策和公平性的问题。

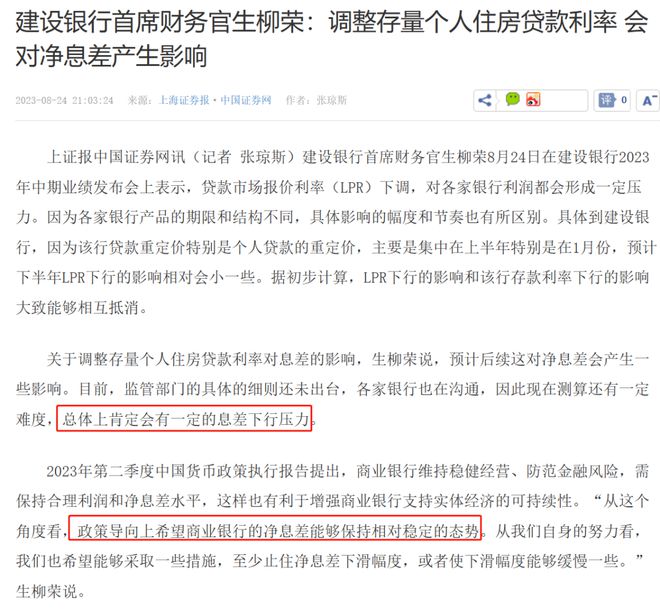

“中国房贷第一大行”建行8.24中期业绩发布会,首席财务官生柳荣表达几点:1)存量房贷利率下调,会对银行净息差产生下行压力;2)具体细则还未出台,各家银行也在沟通,现在测算还有难度。

中信银行8.25中期业绩发布会,副行长谢志斌表达几点:1)中信银行已做好预案;2)房地产因城施策,各地按揭贷款利率差异大,存量利率调整难以实现“一刀切”;3)要兼顾银行实际承受力,中信银行现有房贷9500亿,存量利率高于新发生利率占6000亿,这部分按揭利率每降低10个点,会影响贷款收益大概6个亿,影响净息差0.8个点。

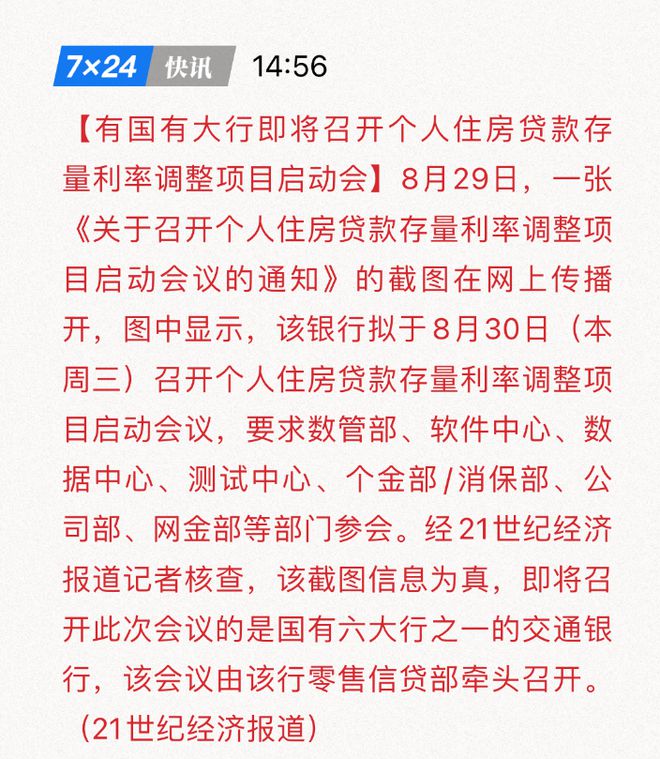

农行8.29中期业绩发布会,副行长林立表达了:“在有关政策方案明确之后,我们将抓紧制定具体操作细则……”。(说的非常水,差评)

总结以上,共同释放的是下面几个意思:

1)各家银行都做好了存量房贷利率下调的预案。

说明了什么?说明了存量房贷利率下调是板上钉钉。这个是市场共识,但是听到各家银行都这么说,心里当然是更“安稳”了。

就是说,下调是一定会下调滴,各家银行这阵子都紧锣密鼓的做出了预案。但是,推出不推出各家银行说了不算,要等上峰给出明确的指示,就是要等那个“一声令下”。

照这么来看,极可能,政策落地会很快了。看今天的新闻吹风,折腾了1个月,终于要落地了。

2)预计存量房贷利率下调很难像2008年“一刀切”。

看几家银行表达的意思,这一点非常的清楚。原因是,今天的环境和2008年不一样。这个不一样,还不是之前大家说的是房贷存量规模差距极大。而是,房地产政策自2016年之后主要是“因城施策”,各地的按揭贷款利率都很不一样。所以,对银行而言,似乎比较难一刀切的去采取一个办法去调降存量房贷利率。比如说,在莞惠,早几年利率比深圳贵得多,这两年又比深圳的便宜得多,怎么一刀切的调?

是个难题。这个可能决定了存量房贷利率下调,将是“五花八门”的。比如说,各个城市不一样,各家银行也不一样,以及,不同的贷款客户按优质程度算,也可能不一样。有的是优质客户,有可能拿得到更低的利率,有的可能拿不到。

这样“分门别类”的操作,在执行中,有利于银行确保自身的利润。

3)预计存量房贷利率的下调力度不会太大。

各家银行也共同表达了一点真实存在的压力:净息差的问题。虽然说他们共同都说出了,这个息差压力还都在“可控范围”内,但的确存量房贷利率下调,是银行的一种“让利”行为,会减少他们的利润。

关于现在银行净息差、不良率的剪刀口,前篇文章里已经有了。考虑到这一点,这个几乎注定了这次的存量房贷利率下调力度不会太猛烈,确保在银行的可承受范围,我认为将会是决策层考虑的非常重要的部分。房地产风险已经是XT性了,金融领域绝对不能出现风险。今天我们看到商业银行的安全性还可以,但是没有考虑房地产的继续暴大雷产生的持续冲击。

基于以上,我想存量房贷利率的下调将是无法描述的,各家银行在具体执行中会有相当程度的“自由裁量权”。结果将是,那种想着50个BP以上级别的下调(降50个BP我就满足),有可能是一种难以落地的高期待。指望着它能够降到跟经营贷“有得一拼”(性价比一致)的水平,更是不切实际。

由此,我还是坚定的认为,如果合适,尤其是那类小微企业,可以考虑去做经营贷的置换。

有些人担心(或者说是批评)这个是“违规”的。

我再强调一遍,经营贷本身是合法合规的贷款产品,只是说你不能通过使用经营贷流入房地产。

有一些房主本身是有提前还贷的能力的,但是基于综合考量,他还是想保留一些贷款。这时候,他可以使用自己的现金储备去还掉房贷,然后再通过真实运作的企业通过经营贷把钱再贷出来。无它,就是图它利率更低,每月支付的现金更少。在以往,省下来的这些钱可能不那么重要,但是在今时今日,大家的压力就在于每月的硬支出非常多,减掉非常的重要。

只要他不再拿着这笔钱去买房子,他就不违规(这时候,你让他去买,恐怕他都会觉得你在割他)。

当然,做经营贷有风险,要求有真实运营的公司,合同时限短,并且政策不稳定,容易发生“意外”(比如抽贷、产品叫停等等),它不像房贷合同那样拥有“泰山一般”的安全感。所以,它真正适合的是小微企业主,并不具备普适性。

对于大部分的普通房主而言,我觉得,要秉持着能降一点是一点,“蚊子肉也是肉”的“淡定”心态。

另有些人指出,降低存量房贷利率也不会拉动房地产市场。这个结论肯定不错的,但论述逻辑不对。 因为降低存量房贷利率,真正有利的肯定不是买房,而是有助于提振(一些)消费。现在的房地产已经是彻头彻尾的“自住市场”,别说投资(机)客,自住客都不入市,给他们降存量房贷利率,就能指望他们去换楼,想多了,他们在乎的不是利息。

但是, 给这些亚历山大的房主们减轻些压力,每个月省下一顿烧烤钱,市场上就可以多卖出几瓶福佳白。 会有许多人把钱存起来,但的确也会有人去花钱的。

毕竟天上掉下来的钱,庆祝一下总是应该的吧。

不多废话了,赶紧降,再墨迹就真没劲了。

要买房,买对房,或卖房,卖对房,加微信号budao2000私询!