2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 10:36:12作者:无忧百科

作者:余飞

楼市王炸来了!

赶在金九银十之前,央行终于在8月31日深夜扔出了王炸级别的政策:降首付与降存量贷款利率。

01

首套房与二套房首付下调

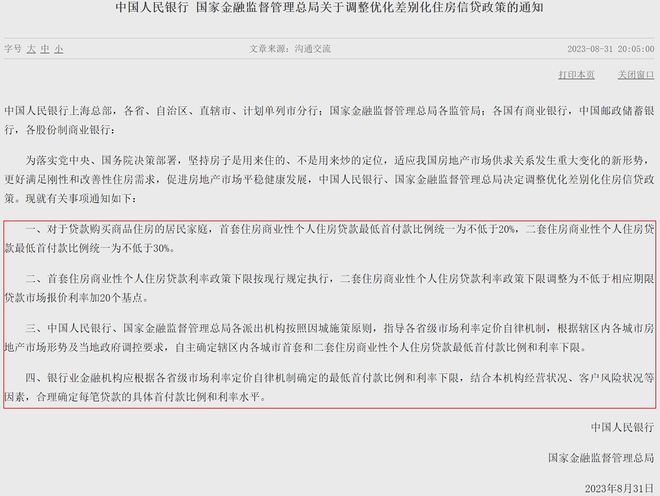

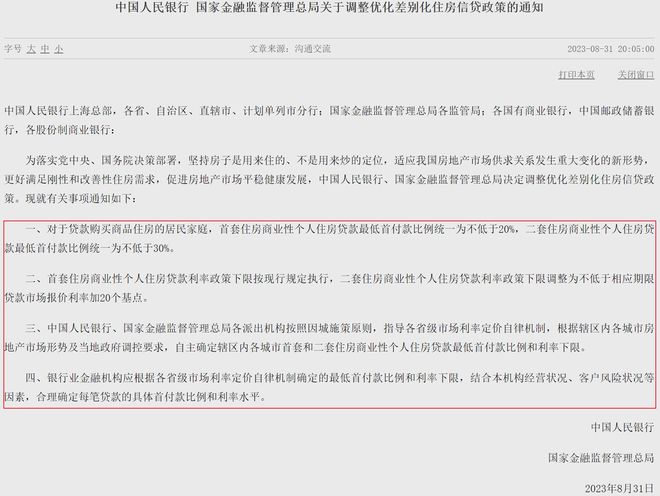

8月31日央行、国家金融监督管理总局发布《关于调整优化差别化住房信贷政策的通知》,提出四条举措,其中关键的是前面两条:

一、对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

二、首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

本号解读:

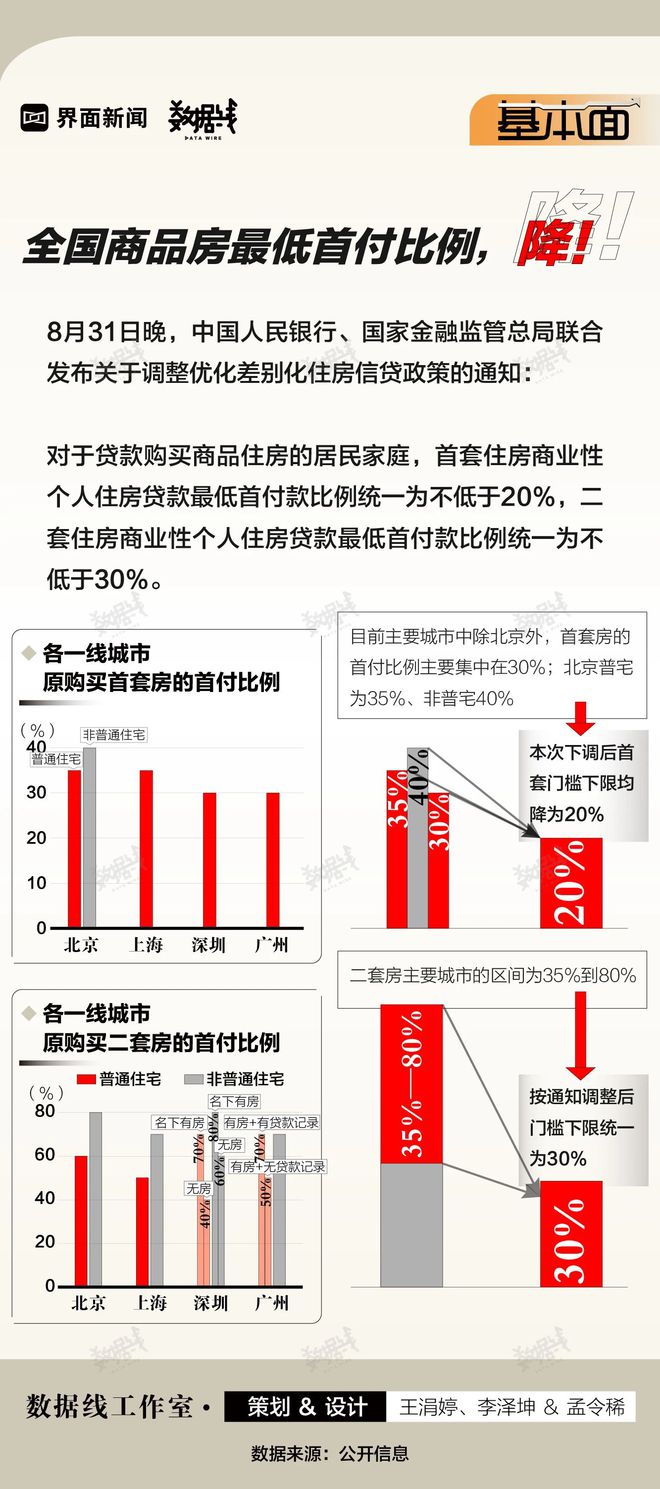

从现在开始,所有城市的首套房首付降至20%。之前北京、上海是35%,深圳、广州、杭州等大多数城市的首付是30%

。去年以来,不少三四线城市和部分二线城市的首套房首付已经降至20%。

此外,从现在开始,二套房首付降至30%。之前,北京、上海、广州、深圳二套房首付最高需要80%和70%。

其他城市的二套房利率基本在30%至70%之间。

首套调整之下,对于一线城市影响最大,毕竟一线城市之前的首付比例全国之最。

降首付,理论上降低了上车门槛。比如深圳一套1000万的房子,首套之前首付需要300万,现在降至200万。

但是首付降低,意味着贷款得增加,原先贷款700万,现在可以贷款800万。

根据央行第二条规定,首套住房商业性个人住房贷款利率政策下限按现行规定执行。

这句话怎么理解?关键词是,按现行规定执行,也即现在的首套房贷款利率是多少,就是多少。

深圳的首套房利率是4.5%。

以此可以计算一下,原先贷款700万,等额本息30年,月供是35467.97元,总利息是576.8万,总购房成本是300首付+700万贷款+576.8万利息=1576.8万元。

现在首付降至20%,利率不变,贷款800万,等额本息30年,月供40534..82元,总利息659.3万元,总购房成本是200万首付+800万贷款+659.3万利息=1659.3

万元。

前后对比会发现,买下这套1000万的房子,虽然首付减少了100万,但月供增加了5000多,总成本增加了82.5万元。

二套房首付降幅更大,虽然利率下限统一调整为LPR+20个基点,也即4.4%,但由于贷款额度增加幅度过大,成本增加也更大。

总而言之,银行都是经过精细计算才得出的昨天晚上发布的政策措施。

降首付的本质是加杠杆,但月供增加,总购房成本增加,这杠杆还撬得动吗?

这一波降首付,效果肯定会有一些,但由于并没有降低成本,只是增加了杠杆而已,本号认为,无法改变当下的楼市大局。

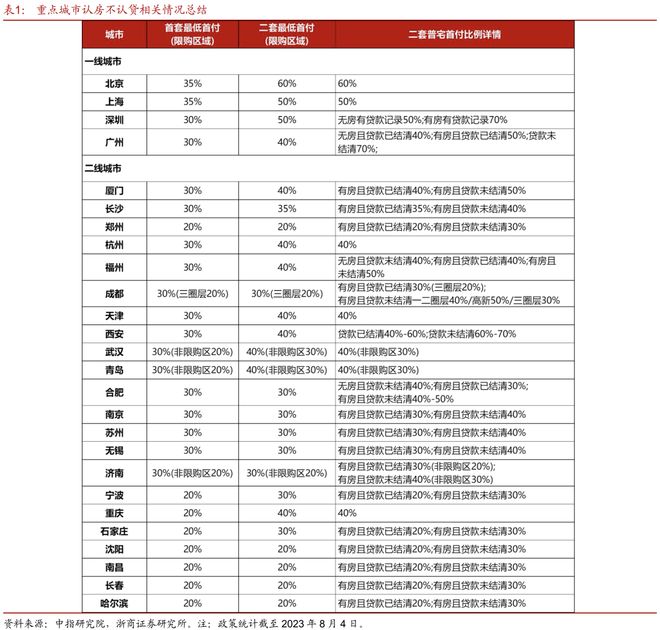

此外,还需要说一点的是,去年以来很多城市的二套房首付比例降到了20%。比如郑州、沈阳、南昌、哈尔滨。

央行昨天发布的文件中明确,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

这些城市是否会上调二套房首付比例?

02

存量房贷利率下调

8月31日晚上发布的降低存量房贷利率下调的政策措施,是引发争议最大的,因为很多人没看懂,文字晦涩难懂,需要咬文嚼字来理解。

央行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》,明确提出:

自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

本号解读:

第一,这段话首先明确了允许下调存量房贷利率的范畴,存量首套住房。

必须只刚需自住房,才能调整。这一点在情理之中,毕竟如果允许存量二套房乃至以上套数的房子也下调存量房贷利率,那就是公开支持炒房了。

所以,先了解范畴,存量首套房。

第二,下调多少?

这是根本问题,央行要求借款人和金融机构自主协商,也即没有固定标准,降多少

就看你所贷款的银行能够允许降多少。

但是有底线

设定:不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

这句话是引发争议,从昨晚到现在一直争议不断的源头。央行并没有给出具体的数据,各银行目前也没有发布具体细则

。

导致一千个读者一千个哈姆雷特,网络上各种解读的说法都有

,莫衷一是。

很多人没看明白这句话,就瞎解读。

总原则是,你现在的存首套房利率下调,不得低于原来贷款发放时

所在城市的政策利率下限,而不是现在的政策利率下限。

本号对此尝试解读一下,不一定正确,只能算是抛砖引玉了。

这句话有两个关键词“原贷款发放时”和“政策下限”,理解这句话需要抓住这两个字眼。

举个例子来说明一下。

比如你在2017年买房,是利率的高位站岗者,当时还没有LPR,贷款利率是基准利率4.9%+120个基点,也即贷款利率是6.1%。

2019年8月利率换锚,改成了LPR

+基点。基点数不变,也即你的房贷利率变成了LPR+120

个基点,

每年调整一次。

到今年年初,你的房贷利率随着LPR不断下调变成了4.3%+120个基点,也即5.5%。

不能低于【原贷款发放时所在城市的】首套住房贷款利率政策下限,应该是可以协商至原来的政策基准利率4.9%。

政策利率

应该不包含加点。

如果这种理解正确,那相当于你现在的房贷利率5.5%,可以下调最低至4.9%。

下调存量房贷利率,一方面是缓解银行的提前还贷压力,另一方面给存量业主

降压减负,释放消费需求和购房需求。

到底能降多少,需要你自己和银行自主协商。

存量房贷利率下调,央行早在一个月前就已经明确,要指导银行依法有序调整存量房贷利率。

但磨磨蹭蹭一个月,银行的本意,其实是不愿降,它们肯定是极不愿意将到手的钱再吐出来,奈何央行明令,只能照办。

所以,与银行协商,不要指望它们能让利太多。

03

王炸能改变市场局面吗

本号还是那个观点:不能改变。这一轮调整的时间不会短。

因为:

第一,这一轮楼市调整,是系统性的,并非单独的市场问题,还有行业问题(房企债务链条),经济问题(收入与就业)。

第二,目前楼市的主要症结在于高房价与低收入之间的鸿沟,在丧失预期和收入与就业不确定性加大之间的矛盾。

第一个问题,决定了本轮楼市调控周期不会短,有人预测可能会是5至10年。

第二个问题,决定了除非降房价,导致楼市冷场的直接原因,不是什么限购、限售以及认房认贷措施,而是口袋和预期。

这一次调整,实际上是购房者不再愿意、也没能力再为高房价去买单。何况所谓的降首付

加杠杆,其实最终还是增加了购房成本。

降首付之下,会推动一线城市的一些着急购房的刚需上车,但推动不了大规模的销售复苏。

放松限购,降首付,不给民众降压减负,只是号召大家去买房,在收入和就业不确定之下,还在想着继续掏空大家的钱包,让大家背负更重的债务。

有多少人愿意,有多少人有能力去

加这个杠杆?从数据来看,过去三年,民众的杠杆根本加不动了。

从上一轮房价大涨,掏空了大多数购房家庭的六个钱包,硬生生将住户部门的杠杆率拉高到了61.9%。而2008年,中国居民部门杠杆率仅有17.9%。

而大多数热点城市的居民杠杆率都超过了全国平均值。

制图:城市财经;数据:各城市统计局、公积金管理中心

从2021年开始,我们的居民杠杆率已经纹丝不动,这意味着什么?意味着杠杆率已经到达极限。民众再也没有钱来买房了,没有能力去负债。

即便有能力,现在也不敢去负债。因为不确定性之下,可能没多少人觉得明天会比今天好。

最关键的是,现在很多人的心态变了。

当一个人明明知道奋斗一辈子也买不上房的时候,会如何?特别是经历了疫情三年,很多人对于买房的执着已经发生了根本性改变。

人生一半是执着,一半是释然。

释然之后,便是日本当年出现并且一直维持至今的低欲望。这种迹象,我们已经出现。

今年最流行的一个词便是“绝代佳人”,没有房贷(不买房)、没有车贷(不买车)、没有后代(不结婚生子)。