2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-25 07:17:57作者:无忧百科

内容提要:

贺铿直言,当下房地产供应过剩,房地产企业必须转型。贺铿判断的背后,是因为房地产市场面临着三座大山。在建与待售新房够卖8年;居民债务收入比比发达国家平均水平还要高出2成;房企债务收入比接近600%。

一、贺铿:当下房地产供应过剩,房地产企业必须转型

这个周末,中新社发布的一段担任十一届全国人大财经委副主任、国家统计局前副局长的贺铿,星期六(9月23日)在东莞召开的2023中国实体经济发展大会上关于房地产市场与房地产企业的视频,引发了网络热议和网民的高度关注。

贺铿在视频中表达了两个鲜明的观点。

一是当下房地产的供应过剩。他在视频中说,“现在有多少空置房屋?每个专家给出的数字都大不相同,最极端的认为目前的空置房屋数量足以容纳30亿人。这个估计可能有点多,但14亿人可能无法填满” 。

二是房地产企业必须转型。他说,“那么有购买力的刚需和改善性需求肯定是买不完(这么多房子),所以在这种情况之下,房地产企业必须转型,早转型早主动。”

贺铿在公开论坛上对具有重要经济意义的房地产行业的评估与发改委、央行、财政部等宏观经济管理部门的“有弹性”的说法,应该存在差距。但考虑到我国高级干部在位时表态比较原则、退居二线后说话比较能够放得开一点这个基本国情,我相信,贺铿对房地产市场的观察、思考与判断,基本能够代表高级领导们对房地产市场发自内心的真实看法。

为什么贺铿认为当下中国房地产供应过剩,房地产企业必须转型?因为目前的房地产市场面临着三座大山:天量库存、畸高的居民债务负担、极大的地产债风险。

二、天量库存:在建与待售新房够卖8年

一般的网民可能只会关注到国家统计局的最新数据中,截至8月底未售出房屋的总建筑面积为6.48亿平方米。如果以平均房屋面积90平方米来算,这些待售房屋的总建筑面积相当于720万套房屋。即使现在开始一套不建,也足够卖上八九个月了。

其实这并非房地产天量库存的全部。因为这个数据还不包括正在建设但尚未竣工的大量房地产项目,以及之前十几年房地产市场火爆时,投机者购买的仍处于空置状态的多套房屋。实际上,这部分商品房才构成了商品房天量库存的大部分。

截至2023年8月底,全国还在施工中的商品房面积806415万平米,相当于已经竣工待售面积的12.5倍。商品房施工面积与竣工待售面积合计达到87.12亿平米。按每套90平方米计算,有9680万套。

2023年1-8月,全国销售商品房7.39亿平米,折合822万套。月均销售9244万平米约103万套。按这个销售量计算,即使从现在起不再新开商品房项目,这些在建与竣工的房子,也需要卖94个月,才能卖完。如果销售量继续减少,销售去化时间则更长。

但是,由于我国住房拥有水平已经超过了发达国家的平均水平,随着住房拥有水平的增加,商品房销售量必然下降。目前发达国家人均住房面积约34平米,其中德国39.4平方米,英国35.4平方米,日本19.6平方米。而截至2022年底,我国城镇居民人均住房建筑面积为39.8平方米。如果再加上今年1-8月的销售量,我国城镇居民人均住房已经达到了40.6平米。

与此同时,考虑到至2022年底我国城镇化率从20年前的40.5%迅速增加到65.3%,而发达国家的平均城镇化率是85%。我们的宏观经济进入低速增长期之后,城镇提供劳动岗位的能力也大不如从前,通过城镇化的人口增量所带来的住房需求,也将比前20年至少减少一半以上。今年1-8月全国月均销售商品房9244万平米约103万套的水平,必然还将继续减少。

正因为如此,在商品房贷款利率持续下调,全国各地限购政策基本取消之后,商品房市场仍然难见好转。9月1-19日,30 个大中城市商品房日均销售面积为27.0 万平方米,较去年同期下降13.3%,较2021 年同期下降47.0%,较2020 年同期下降57.8%。这是房屋销售量连续 27 个月下降。

因此,按照房地产市场规律,过度建设导致商品房供应严重过剩,房地产市场将需要进行深度调整。天量的新房库存,是压抑房地产市场好转的第一座大山。

三、畸高居民债务负担:居民债务收入比比发达国家平均水平还要高出2成

根据中指监测数据,从挂拍量来看,2023年1~6月,全国法拍房挂拍套数新增加30.4万套,较上一年增加19.7%。造成法拍房激增的原因,主要是因为疫情后许多人失业或减薪,难以承担房贷压力,无法按时还款,最后被银行起诉,法院查封拍卖。

大多数被法拍强制执行的债务人,都会面临拍卖的收入不及市场价的7成,扣除诉讼费、拍卖费之后,不仅不能完全清偿银行的本息,自己的首付和之前的分月还款也化为灰烬的窘境。

涉房诉讼大幅度增加,法拍房数量同比增长五分之一,主要原因还是居民的债务负担太重,远超居民合理的负担水平。

比如,居民的债务利息负担超过了居民收入增长。在债务风险的把控中,如果利息占收入的比重,超过了收入增长幅度,就意味着债务风险失控。

根据央行的数据,截至2023年6月底,居民贷款余额达到78.56万亿。按照4.5%的平均存量贷款利息计算,年利息负担为3.54万亿元,占居民可支配收入6.8%,超过今年上半年居民可支配收入同比增长5.8%的1个百分点。

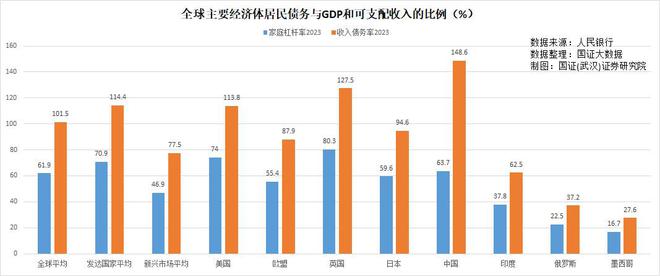

再比如,根据IMF最近公布的全球债务数据,2023年上半年,我国居民杠杆率(债务与GDP的比例)达到63.7%,超过了全球平均水平61.9%,与发达国家的平均水平70.9%,也只差7个百分点。

但由于我国属于投资推动型经济发展模式,国民经济成果中,分配给居民的比例,低于绝大多数国家,自然也大大低于全球平均水平和发达国家平均水平。这导致我们的居民杠杆率虽然低于发达国家平均水平,但债务收入比却比平均水平高很多。

2023年上半年,我国居民债务收入比达到148.6%,超过全球平均水平101.5%将近一半,比发达国家的平均水平114.4%高出3成。比美国、英国、日本、欧盟的居民债务收入比都要高得多。

根据国证大数据的测算,由于我们的存量抵押贷款利率高于发达国家,我国居民6.8%的债务利息收入比,比全球平均水平4.1%高出65%,比发达国家平均水平3.1%高出1.2倍,比新兴市场国家的平均水平4.8%,高出41%。

居民的住房拥有水平和债务负担,是决定居民商品房购买力的两大最主要的因素。因此居民债务率高企,债务利息负担超过发达国家水平,不仅推高了金融风险,还严重压抑了居民的购房需求。这是房地产市场的第二座大山。

四、极大的地产债务风险:房企债务收入比接近600%

自2021年房地产巨头恒大集团因新借款受到限制而拖欠债务以来,房地产行业自2021年下半年以来一直在下滑。去年以来持续增加的一系列支持性政策尚未使受危机打击的房地产行业走稳,恒大、融创已经公开违约,碧桂园控股等知名开发商至今仍在违约边缘徘徊,导致地产债务风险不断膨胀。

穆迪上周四将我们房地产行业的前景从稳定下调至负面,理由是经济增长面临挑战,该评级机构表示,尽管有政府支持,但经济增长挑战仍将抑制房地产销售。

根据9月19日《证券时报》的消息,当天融创中国依据美国《破产法》第15章向纽约南区法院申请破产保护。这是继8月17日恒大集团向位于曼哈顿的美国破产法院申请破产保护的第二家中国大型房企。

曾经是我们第四大开发商的融创,2023年上半年亏损153.7亿人民币。融创的香港股价8月下旬大跌,一度与另一家房企碧桂园一样沦为“仙股”。

而负债2.4万亿的曾经的第一大房企恒大,在陷入无力偿债的境地两年后,不仅成为我国第一家在美国申请破产保护的房企,还成为首家部分员工被警方拘留的房企。

9月16日,“深圳南山公安”微信公众号发布案情通报称,公安机关依法对恒大金融财富管理(深圳)有限公司(简称“恒大财富”)杜某等涉嫌犯罪人员采取刑事强制措施。国证大数据从媒体消息注意到,恒大财富从上个月开始已无法兑付。

在恒大、融创进入公开违约申请破产保护的债务气球破裂阶段后,另一开发商巨头碧桂园耗也因债务爆雷并被国际债主盯上。一场更大的房地产债务危机正在蔓延。由于碧桂园的大量业务集中在偏远城市和工业区,是房地产市场最为麻烦的地区,也是房地产销售下滑幅度最大的地区。

致命的是,碧桂园目前在建房地产项目还高达三千多个。这些地区的财政紧张和居民加速外流,令碧桂园的财务困境将比2021年恒大债务违约的影响更为严重。截至2023年6月,碧桂园负债1.45万亿元,在减记了部分房地产开发项目和其他资产的价值后,该公司上半年亏损超过450亿元,创下纪录高位。

根据央行公布的数据,截至2023年6月,房地产行业的银行开发贷款余额为9.8万亿元。

根据央行货币政策司司长邹澜在国新办发布会上答香港紫荆杂志记者问时披露的信息,房地产行业负债结构高度多元化,其中预收个人房款占32%,上下游企业垫资占30%,银行开发贷款占14%,债券占9%,非标融资占8%,延迟缴交的税费占7%。

国证大数据据此推算,截至2023年6月,中国房地产行业负债总额达到70万亿元。1-8月全国商品房销售额为7.8万亿,年化为11.7万亿,债务收入比高达598%,是正常企业债务风险警戒线的好6倍左右。这是房地产市场的第三座大山。

如此之高的债务收入比,自然是贺铿建议房地产企业必须转型、早转型早主动的根本原因。但问题是,债务负担如此沉重,房企又如何转得了型呢?

【作者:徐三郎】