2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-25 17:45:58作者:无忧百科

短期内房地产税的开征并不具备市场基础。

日前,《十四届全国人大常委会立法规划》对外公布。在财税领域,《十四届全国人大常委会立法规划》明确,增值税法、消费税法、关税法等将在本届人大常委会任期内提请审议,而备受关注的房地产税和个人所得税法修订并未出现在本次立法规划中。

“(房地产税立法)年内没有列入规划,因为不是合适的时机。 ”华夏新供给经济学研究院创始院长、财政部财政科学研究所原所长贾康向时代周报记者表示,立法先要有改革试点、扩围先行、五年为期的安排,“现在条件不成熟,来不及或者说不适合考虑试点扩围和相关配套措施。 ”

贾康认为,当前主管部门的工作更多是针对房地产市场供求关系发生重大变化采取措施,稳住房地产市场,“(房地产税立法)年内没列入规划,能够与一线城市的最新动作产生风向标效应,促使市场完成回暖的过程,这是当下非常明显的政策导向。 ”

多名从业人士均持相似观点。

镜鉴咨询创始人张宏伟认为,当前不适合房地产税立法,“主要是因为楼市处于调整周期,不合适,不能再造成向下的趋势压力。 ”

“从市场情况来看,当前房地产市场供求关系发生了重大的变化,激活合理住房消费需求、优化调整房地产政策是重点工作,所以房地产税的开征或各类立法规划确实没有必要。 ”易居研究院研究总监严跃进表示。

当前,房地产行业仍然处在深度调整期,房企经营承压,居民购房意愿与能力有待修复,全国房地产开发投资、商品房成交等指标均处于降幅扩大阶段。

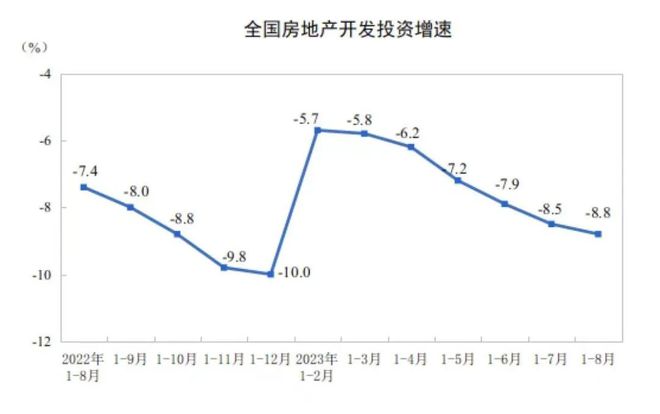

国家统计局数据显示,今年1-8月,全国房地产开发投资76900亿元,同比下降8.8%,降幅较上月扩大0.3个百分点,开发投资额维持16个月负增长;房地产房屋新开工面积63891万平方米,下降24.4%,其中住宅新开工面积46636万平方米,下降24.7%。

图源: 国家统计局

中国房地产龙头企业万科董事会主席郁亮曾在今年8月召开的万科2023年半年报业绩会上分享了一组行业数据——全国商品住宅新开工面积2021、2022年分别下降11%和40%,今年1-7月继续下降25%。“按照这个下滑程度,预计今年新开工面积仅为6.6亿平方米,将回到2006年的规模。”

商品房销售下滑的趋势同样没有得到扭转。

根据国家统计局数据,1-8月,全国商品房销售面积73949万平方米,同比下降7.1%,其中住宅销售面积下降5.5%;商品房销售额78158亿元,同比下降3.2%,其中住宅销售额下降1.5%。截至8月末,商品房待售面积高达64795万平方米,同比增长18.2%,其中住宅待售面积增长19.9%。

诸葛数据研究中心高级分析师关荣雪分析指出,近期一线城市全面执行“认房不认贷”、部分重点二线城市全面放松限购政策等实质性利好政策的出台,提振了市场信心,但从市场的成交端来看,目前整体体现并不明显。“8月单月销售情况出现好转迹象,但同比仍然维持下滑态势,且累计销售降幅进一步扩大,短期市场复苏压力犹存。”

“考虑到今年以来房地产市场销售跌幅不断加大,并向上游冲击到开工和拿地,导致全行业全链条下行。近期,尽管出台了‘认房不认贷’为核心的一揽子纾困政策,新房和二手房带看和访客量明显增加,但交易量回升不明显,甚至最近一周脉冲响应迅速下降,突出表现在只看不买或观望浓厚。因此,迫切需要包括房地产税立法和试点征收推后在内的消息释放。”广东省城规院住房政策研究中心首席研究员李宇嘉表示。

基于当前的房地产行业表现,短期内房地产税的开征并不具备市场基础。

严跃进进一步表示,即便开征(房地产税),和普通购房者的房产关系其实不大。对于合理的居住需求,都是免税的,不存在征收一说。“开征本身不完全是从房地产角度出发的,也有部分是从财税体制和结构改革的角度进行的。”

今年2月,贾康在接受媒体采访时表示,征收房地产税是对地方财政的有力补充。“发达经济体的地方政府收入来源,既可以通过国有土地使用权的批租来取得一部分收入,同时有非常成熟稳定的和土地开发形成的不动产包括住宅在内的房地产保有环节的税收来源。有这样一个税收以后,地方政府在财源建设方面有了一个内洽机制,只要尽心尽责地做好公共服务和投资环境优化,财源建设跟着解决了,这是多好的一个职能转变的所谓的内生促进机制,是非常值得我们看重的一种制度建设。”

因此贾康认为,房地产税开征的条件是社会可承受,“一线城市现在都需要优化调控政策,所以不是可以考虑这个问题的时机,未来要等待时机、等待条件。”

(本文来源于《时代周报》2023.09.19)

贾 康 简 介

第十一届、十二届全国政协委员、第十三届全国政协参政议政人才库特聘专家,华夏新供给经济学研究院创始院长,中国财政科学研究院研究员、博导。曾长期担任财政部财政科学研究所所长。北京、上海、福建、安徽、甘肃、广西、西藏等地方政府特聘专家、顾问或咨询委员,北京大学、中国人民大学、国家行政学院、中央社会主义学院、南开大学、武汉大学、厦门大学、安徽大学等多所高校特聘教授。1988年曾入选亨氏基金项目,到美国匹兹堡大学做访问学者一年。1995年享受国务院政府特殊津贴。1997年被评为国家百千万人才工程高品质层次学术交流带头人。多次受党和国家领导同志之邀座谈经济工作。担任2010年1月8日中央政治局第十八次集体学习“财税体制改革”专题讲解人之一。孙冶方经济学奖、黄达—蒙代尔经济学奖和中国软科学大奖获得者。国家“十一五”、“十二五”、“十三五”规划专家委员会委员、国家发改委PPP专家库专家委员会成员。2013年,主编《新供给:经济学理论的中国创新》,发起成立“华夏新供给经济学研究院”和“新供给经济学50人论坛”(任首任院长、首任秘书长,第二届理事会期间任首席经济学家),2015年-2016年与苏京春合著出版《新供给经济学》、《供给侧改革:新供给简明读本》以及《中国的坎:如何跨越“中等收入陷阱”(获评中国图书评论学会和央视的“2016年度中国好书”)》,2016年出版的《供给侧改革十讲》被中组部、新闻出版广电总局和国家图书馆评为全国精品教材。2017-2020年又撰写出版《供给侧结构性改革理论模型与实践路径》、《供给侧改革主线上的未来财税》、《财政学通论》等多部专著。2021年与刘薇合作《双循环新发展格局》一书又获评“2021年度中国好书”。根据《中国社会科学评估》公布的2006~2015年我国哲学社会科学6268种学术期刊700余万篇文献的大统计分析,贾康先生的发文量(398篇),总被引频次(4231次)和总下载频次(204115次)均列第一位,综合指数3429,遥居第一,是经济学核心作者中的代表性学者。

贾康学术平台|版权属贾康先生,转载请注明“贾康学术平台”,感谢关注与支持!

做学问的甘苦,如鱼在水,冷暖自知,不足为外人道,但关于做学问的“指导思想”,我愿意在此一披襟怀:写出一些论文或著作并不是目的,这是探索之途上的一小步,是争取为人类的思想认识之海中加一滴水。我深信,一切人生的虚荣浮华都是过眼烟云,而真正的学术和真知灼见,才能垂诸久远。

—— 贾 康

也欢迎关注“新供给经济学论坛”