2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-18 19:24:51作者:无忧百科

作者:木清,编辑:小市妹

2023年6月30日,连连数科(全称:连连数字科技股份有限公司)递表港交所,据了解,连连数科曾于2020年12月计划冲击科创板上市,但这一计划却最终夭折,之后便转而向港交所发起冲击。

作为在全球范围内提供全面支付解决方案的数字科技公司,连连数科拥有不错的战绩,2022年,按TPV(数字支付服务总支付额)计,市场份额达到9.1%。但是和阿里系的支付宝以及腾讯系的财付通还是不可同日而语。

而如今连连数科又面临着诸如子公司大量亏损、行业增长放缓而导致竞争加剧,以及企业难有核心竞争力与护城河等问题,不知二级市场对其是否有足够的兴趣。

【多次转型,乘电商浪潮】

说到连连数科,就不得不说一下其创始人兼董事长章征宇。这位低调的大佬鲜少在公众面前露面。但是其两段创业经历都让人称赞。

作为浙江大学计算机软件专业的高材生,2003年底,章征宇与朋友一起创办了北京天融信科技股份有限公司(简称:天融信),主要涉及网络安全业务。2015年,天融信在新三板挂牌。2016年11月,南洋股份以57亿元作价收购了章征宇等所有股东持有的天融信的100%股权,章征宇实现完全套现离场。

在成立天融信不久后的2009年,章征宇便开启了他的第二段创业经历,成立了连连数字科技有限公司。成立之初,连连数科主要经营与电信业务有关的第三方支付业务,董事长章征宇更是亲自带领团队成功研发出了中国第一代手机话费在线充值系统。之后便开启了企业经营的第一次转型。

在2014年,连连数科又获得了虚拟运营商牌照,但是由于当时整体大环境下行,同时很难与三大运营商及其相关联公司进行竞争,连连数科的虚商业务很难往前继续推进,所以企业急需找到合适的转型方向,于是便开启了第二次业务转型。

2016年,连连数科的经营迎来了转机,由于中国世界工厂地位的确立,以及跨境电商的崛起,连连数科决定转型跨境支付,开始布局跨境电商支付业务,同时在香港设立第一家大陆之外的办事处,并以此为窗口,将业务快速铺开至其他国家和地区。

目前连连数科主要为客户提供数字支付服务,以及增值服务,并一般按照TPV的一定百分比向客户收取服务费,或按每笔交易向客户收取固定服务费。

▲连连数科主要业务类型,来源:招股说明书

目前,连连数科已经拥有了64项全球支付牌照及相关资质,覆盖了超过100个国家和地区,能够对超过130种货币进行交易,构建了较庞大的跨境支付网络。

市场上的优秀机构投资者也嗅到了跨境支付蛋糕的气味。在连连数科转型跨境支付业务后,各路资本纷纷向其抛出橄榄枝,3年时间里,连连数科共募集超40亿元,同时其估值也翻了3倍不止,从2018年的41亿元,飙升至2020年的超150亿元。

▲连连数科融资经历,来源:天眼查

然而公司的经营却并不如估值增长那般耀眼,同时还有一个不好甩开的拖油瓶,一直在拖公司的后腿。

【亏损20亿,9成来自子公司】

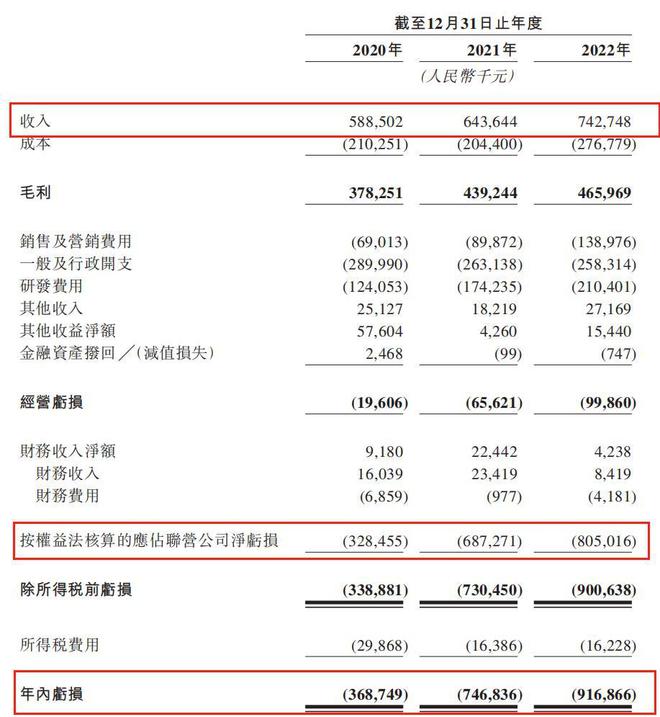

招股说明书显示,2020-2022年,连连数科的营业总收入分别为5.89亿元、6.44亿元和7.43亿元,年复合增长率达到12.3%,同期,公司净亏损分别达到3.69亿元、7.47亿元和9.17亿元。

▲近3年连连数科营收与亏损情况,来源:招股说明书

造成主营业务亏损的原因主要是销售及营销费用以及研发费用的快速增加。同期连连数科销售及营销费用从0.69亿元增长至1.39亿元,增速达到101.45%,远高于收入增速的26.15%。

由于公司的收入主要来自于给客户提供出口收款、进口付汇、汇兑等服务后收取的服务费,所以收入与TPV直接挂钩,为了获客、展业并做大TPV,需要为此花费大量的人力物力。

然而公司的营销却并未能带来相对应的收入增长。每亿元营销带来的收入从2020年的8.54亿元,下降至2022年的5.72亿元,降幅达到33.02%。

研发费用的增长,主要系客户对支付业务数字化、智能化的需求的不断增加,未来,为了持续满足客户的需求,研发支出大概率将会持续增长,此项支出公司并不能随意削减。

与此同时,造成整体亏损的还有一个重要原因是子公司的年年亏损。连连数科想要进军信用卡结算业务,于是在2017年与美国运通成立连通(杭州)技术服务有限公司(简称:连通公司),为中国发卡行发行的带有“美国运通”品牌名称的银行卡提供结算。两家各占50%股权,日常经营由运通负责控制,连连数科仅履行股东义务,且不能对连通公司实行并表。

不过由于国内运通卡的受众群体范围相对狭窄,运通信用卡并不普及,且业务主要集中在境外消费,整体业务量占比仅1%左右,连通公司自成立之日起一直处于年年亏损状态,且亏损金额逐年增加。近3年亏损达到36.42亿元,同时连通公司50.6亿元的总注册资本,连连数科需要承担25.3亿元,目前已经支付24亿元。如此,连通公司不仅因为亏损恶化了连连数科的整体业绩,其注册资本金的支付也恶化了连连数科的现金流情况。

2020-2022年,连连数科的经营现金流分别为-5918.7万元、1.06亿元和-3333.7万元,同时,截至2022年末,公司账上的现金及现金等价物仅为1.46亿元,而在2020年,这一数字是13亿元,整体下降了88.77%。

如若国内运通信用卡的普及度上不去,连通公司想要实现盈利恐怕很难。招股说明书中也说到,对于连通公司的投资,很可能无法收回成本。

不仅整体经营效果上存在难题,在不断变革的数字支付行业中,连连数科也面临着来自阿里腾讯以及大银行的不小的压力。

【市场竞争激烈,企业难有护城河】

根据弗若斯特沙利文的资料显示,目前中国境内已经有100多家获得了数字支付相关业务的牌照,30多家获得跨境外汇支付业务试点批准。行业里涌入的竞争对手众多。

在国内市场中,头部效应明显。观知海内有相关研究报告显示,目前阿里系的支付宝和腾讯系的财付通占到国内第三方移动支付市场份额的55.6%和38.8%,两家企业合计吃下94.4%的市场份额,剩余190多家企业瓜分剩下的不到6%的市场份额,而且,2022年第4季度,中国第三方移动支付市场的交易规模同比下滑8.43%,僧多粥少的局面,一时间难以改变。

而在国际业务方面,连连数科不仅要面临业务所在地国家的本地优秀支付企业的竞争,同时面临着不小的业务所在地的法律风险、国别风险等。与此同时,目前全球经济承压,需求增长并不似当年,在此情形下,跨境支付业务的展业难度陡增。

除此之外,连连数科的展业压力还来自银行。由于第三方支付平台都需要在银行开立备付金账户,且资金最终均会通过银行,所以银行在跨境支付链条中不可缺少的一环。

▲跨境支付业务简图,来源:公开信息整理

第三方支付平台最大的优势就是便捷性,通过自身获得的各类业务牌照,为客户的资金支付带来便捷性,让客户少跑银行。而随着银行数字化水平的提升,未来完全有可能实现境内境外银行间的点对点支付,排除掉第三方支付机构在现有跨境支付中扮演的角色。此举将对第三方支付公司带来不小的破坏力。

而连连数科还未能形成像支付宝、财付通那样的规模效应、客户粘性以及资金实力,在企业难有护城河的情况下,整体抗风险能力并不乐观。

第三方支付市场瞬息万变,在多重劲敌中,如何有效突围,连连数科还需好好思量。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。