2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-18 19:24:49作者:无忧百科

从无序到有序,是各行各业的自然规律。

零售业也不例外,经历了野蛮生长之后,不可避免进入下一轮并购、洗牌、产业链龙头集中度提升的过程。

近期,“量贩零食上市公司”万辰生物,宣布将旗下来优品、好想来、吖嘀吖嘀、陆小馋零售品牌正式合并,统一为“好想来品牌零食”。

A股唯一量贩零食上市公司,打响了行业整合的第一枪。

这也是万辰生物9月初宣布拟更名为“万辰集团”后,在量贩零食业务的又一动作。

量贩零食已不是算新兴业态。

今年消费行业整体增长趋弱,零食折扣店以极致性价比吸引了一批忠实消费者,成为零售业的一个难得增长亮点,行业正处于跑马圈地的红利时期。

许多业内人士将零食折扣店视为“十年前的新茶饮”,甚至预言称新零售的未来就是硬折扣。

哪里有红利,哪里就会吸引大量新进入者。尤其在开放加盟模式下,零食很忙、赵一鸣、零食有鸣等品牌扎堆开店。截止2022年底,国内城市零食集合店数量超过13000家。

赛道拥挤度上升,强者吞并弱者,龙头做大份额,是市场优胜劣汰的残酷定律。

万辰生物此次的品牌四合一,无疑加速了零售行业的整合洗牌进程,也给其他行业参与者,特别是原来门店数遥遥领先的行业龙头施加了压力。

门店数量“弯道超车”,跻身行业第一梯队

量贩零食已不算是新鲜事物。

自2020年开始,路边五颜六色的折扣店如雨后春笋般冒出,行业已从萌芽期、成长期,发展到如今的并购、整合期。

根据零售业内专家任小东的测算,零食折扣店行业总体规模在10-15万家,还有5-10倍的增长空间,这也是为什么各大品牌纷纷“跑马圈地”,龙头零食很忙突破3000家门店后又开始剑指万店。

万辰生物本次品牌四合一,最直观的变化就是门店数量大幅增加,直接“弯道超车”跻身行业第一梯队。

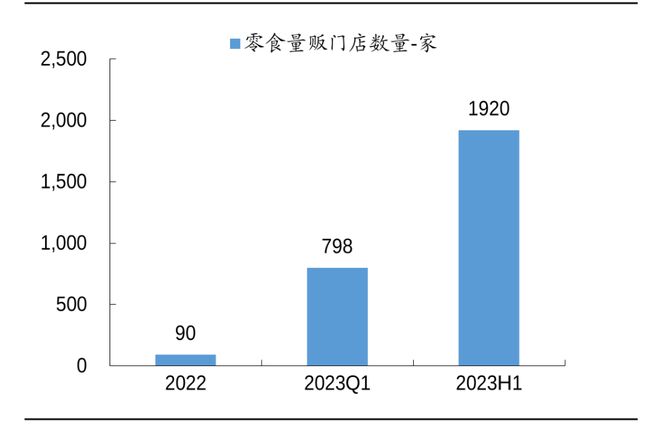

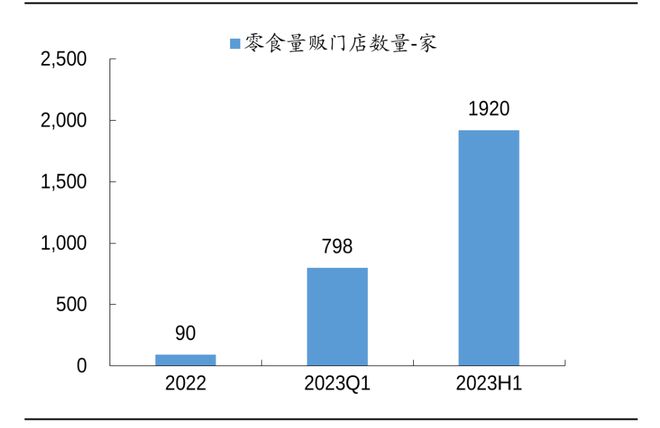

在品牌整合前,处于零食折扣店第一梯队的零食很忙、赵一鸣门店数量分别在3000家、2000家以上;而截止6月底万辰生物门店数量仅为1920家。

尽管拓店速度非常快,但与第一梯队的龙头相比还有差距。

(万辰生物2022-2023H1门店数量,资料来源:公司公告、信达证券研发中心)

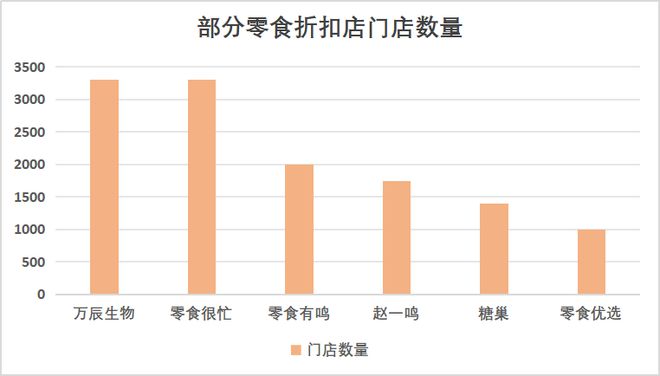

而好想来、来优品、吖嘀吖嘀、陆小馋四大量贩零食品牌合并后,万辰旗下的量贩零食门店总数合计超3300家。

从体量上看,合并后的好想来品牌零食也跻身到了第一梯队;从地域上看,从区域性品牌,变成了全国性的连锁品牌。

(见智研究自制图)

“我们合并后,最大的优势是成本”

在《零售业一个难得的增长亮点中》,见智研究判断,零食行业目前已进入高速增长后的并购阶段,接下来就是龙头提升市占率的阶段,拥有规模优势和极供应链的企业,将成为最后的赢家。

万辰生物四大品牌合并最大意图便在于此。

“我们合并后,最大的优势是成本”,万辰生物向见智研究介绍,品牌合并后,公司在采购、选品、物流、工程、选址等环节的效率都将得到提升。

各环节效率的提升,将有效提高公司综合管理效率和经营效率,从而达到极致降本的目的。

如何最大程度地优化成本,更多的来源于供应链环节,和规模效应:

1、采购环节:品牌四合一后,采购量聚合后更大,这意味着更强的议价能力;

2、选品环节:由4个团队减至1个,选品人效提高;

3、物流环节:四品牌联动在一起后,物流规划更合理,互相交叉减少,物流成本也随之降低。

4、工程环节:根据万辰生物的测算,如果过去装潢一个店铺的成本是10万块钱,装修500个店铺,工程成本可能就变成7万了。

品牌合并后无疑给万辰生物带来规模上的优势,以及各环节效率的提升。

但四品牌本身差异较大,合并后要如何协调发展,加盟商怎样统一管理,仍是万辰生物需要考虑的问题。

甚至有尖锐的市场观点指出,四个品牌已有各自的用户基数,如今合成了一个,几千家的店铺换店面装修、更换营业执照一系列工作,既费钱又麻烦,合并之后反而是“减法”。

对此,万辰生物回答见智研究,换牌费用不会涉及到店内的装修,所谓换店也不是把门店推翻了重新装修,换牌都经过精益计算,这部分费用没有预期中多。

另外,品牌合并会让加盟业务更有吸引力,因为体系内所有加盟商可以享受相同招商政策,加盟商可在全国任何有资源的地方开店。统一品牌增加了加盟商的重复开店率,也增加了品牌加盟商开店的二店率。

最重要的是,合并后全国只有“好想来”一个品牌,大大减少了消费者的识别成本,降低试错成本。四品牌从区域性品牌,变成了全国性的连锁品牌,相当于消费者无论走到哪个城市都看得到,全国范围内购买都可以积分。

若万辰生物能成功整合资源,实现降本减负,那确实是真正意义上的为成本做“减法”。

万辰生物也在今年初发布过公告,预计募集资金总额不超2亿元,用于品牌营销网络建设项目和运营服务支持建设项目。

其目的也是为之后品牌整合战略做资金上的储备,进一步巩固其在量贩零食业务上的优势。

盈利能力亟需提高

事实上,从万辰生物的背景看,它进入零食赛道的时间并不长,2022年8月才首次布局量贩零食。在过去十年时间里,万辰生物都在做“食用菌养殖”的生意。

零食折扣的风口来了,万辰生物便火速切换赛道,零食业务用1年不到的时间就超越了10年的食用菌养殖业务。今年上半年量贩零售板块营收为19.5亿元,占总收入的88%。

即便如此,万辰生物并没有靠量贩零食业务赚到钱。

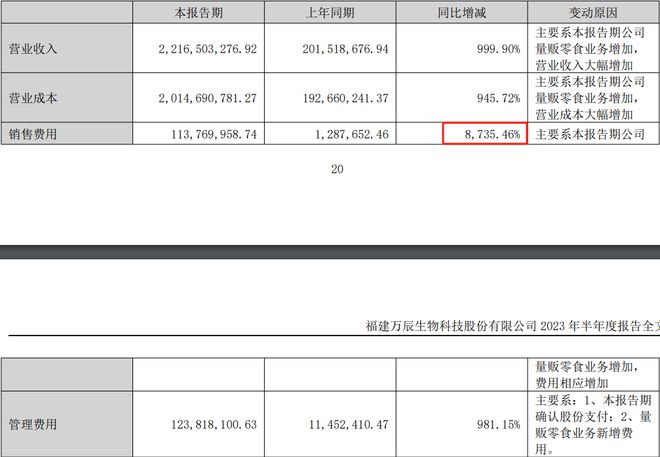

万辰生物发布2022年报称,报告期内实现营业收入5.49亿元,同比增长26.35%,实现净利润4776.56万元,同比增长103.69%。

但在2023年上半年,营业收入为22.17亿元,同比增长999.9%;归属于上市公司股东的净利润为-557.32万元,上年同期为177.54万元。

公司自去年下半年以来陆陆续续融合了三个品牌,今年上半年仍处于亏损状态。

其中南京万兴报告期内亏损6376.24万元,南京万品报告期内亏损1417.83万元,两家子公司合计亏损合额甚至超过了万辰生物2021年和2022年的净利润总和,似有“赔本赚吆喝”之疑。

对此,公司回应称,零食量贩行业保持正向盈利的方法,是当公司80%以上的加盟店都是盈利的,那么这家公司就能盈利,而万辰生物当前超过80%的加盟店处于盈利状态。

至于亏损的原因,公司解释称量贩零食业务尚处于发展初期,业务效益提升仍需时间;

另外前期对店铺扩张、原料采购、仓储和供应链的大量投入,以及对4个品牌分别营销宣传导致成本及费用大增,皆拉低了报表上的利润,属于延迟收益。

并且据万辰生物透露,目前行业前十位的品牌,绝大多数都是盈利状态。

见智研究认为,万辰生物前期收购品牌,需要投入大量资金用于品牌知名度以及供应链打造,4个品牌各自精细化的运营无疑抬高了成本,短期不获利。

而品牌合并后,只聚焦“好想来”一个品牌,有利于增加门店数和市占率。

在规模效应下,也能有效提升各环节运营效率,降低子公司运营和管理成本。作为稀缺的上市公司,万辰生物在资金实力和融资能力上也具备优势。

不过4品牌合并后如何协调发展,加盟商如何统一管理仍是万辰生物需要不断思考的问题。

若品牌合并后模式跑通,那么万辰生物在零食折扣赛道的竞争力又将大增,被诟病的“盈利难”也不再是问题。

可以确定的是,万辰生物四品牌合并,只是龙头间厮杀的前奏。万亿“零食折扣店”的下半场,曾各自为战的品牌们不再偏安一隅,为抢夺更大份额,要么选择合并,要么面临被合并的命运。

龙头合并大战一触即发,零食业的格局重塑已经来了。